一、汽车行业总体情况

2016年7月,我国汽车产销环比下降,同比实现较快增长。其中乘用车产销同比增速略高于全行业,商用车产销同比继续实现较快增长。在购置税优惠政策即将到期的突击购买带动下,本月小排量乘用车销售同比增速近40%,市场占有率明显高于上年同期。自主品牌乘用车销量同比也实现较快增长。7月,汽车出口形势再度转差,出口量环比、同比双降,其中乘用车下降较为明显。经济效益方面,汽车工业主营业务收入、利润总额呈稳步增长,情况好于上年同期;汽车工业重点企业(集团)经济运行趋稳,主要经济指标呈不同程度增长,企业效益有所好转。

二、汽车产销情况

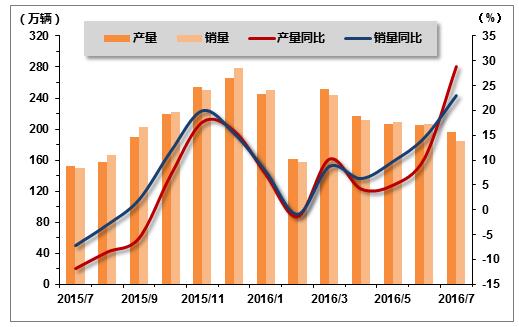

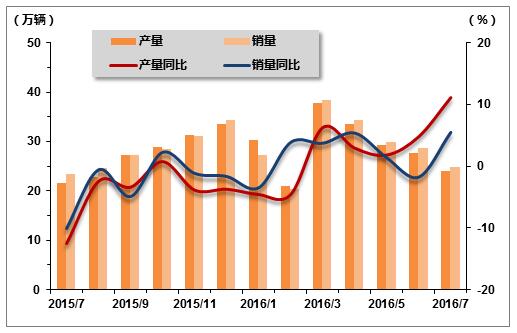

2016年7月,我国汽车产销环比下降,同比实现较快增长。7月,汽车生产195.96万辆,环比下降4.38%,同比增长28.90%;销售185.19万辆,环比下降10.59%,同比增长23.03%。1-7月,我国汽车产销保持稳定增长,增幅比上半年继续提升。1-7月,汽车产销分别完成1485.43万辆和1468.39万辆,同比分别增长8.99%和9.84%,增幅分别比上半年提升2.52个百分点和1.70个百分点。

表1 2015年7月-2016年7月汽车产销量

单位:辆,%

图1 2015年7月-2016年7月汽车产销走势图

1、乘用车产销情况

(1)总体产销情况

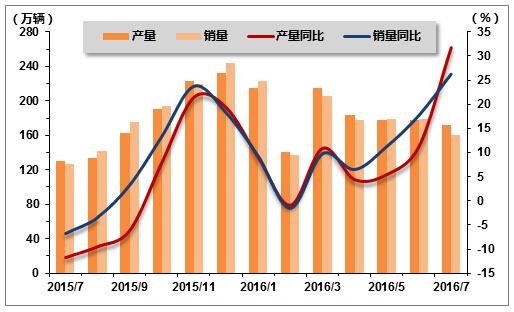

7月,乘用车产销环比略有下降,同比则呈现较快增长。当月乘用车生产171.85万辆,环比下降3.03%,同比增长31.83%;销售160.45万辆,环比下降10.06%,同比增长26.26%。1-7月,乘用车产销稳中有进,累计产销分别达到1281.79万辆和1264.68万辆,同比分别增长10.07%和11.13%,增速较1-6月进一步提升。

表2 2015年7月-2016年7月乘用车产销量

单位:辆,%

图2 2015年7月-2016年7月乘用车产销走势图

(2)乘用车市场结构情况

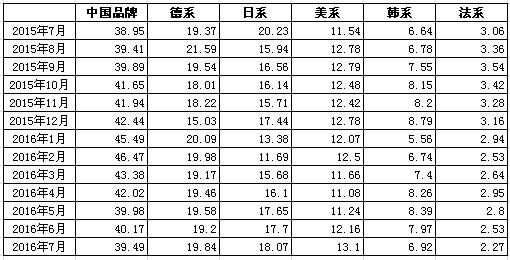

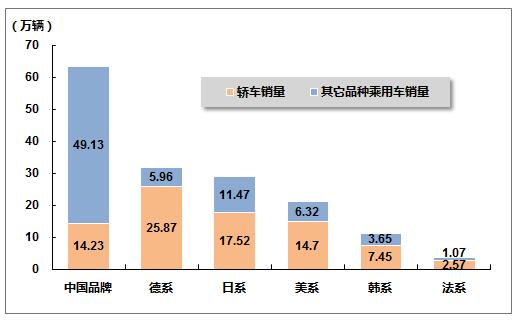

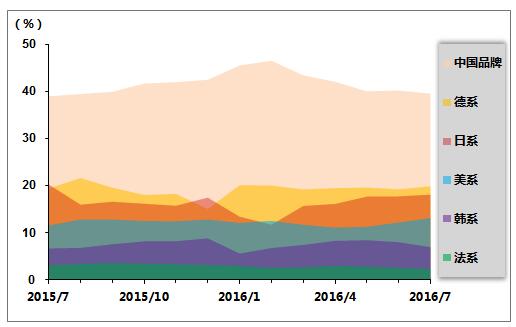

7月,中国品牌乘用车共销售63.36万辆,环比下降11.59%,同比增长27.64%,占乘用车销售总量的39.49%,占有率比上月下降0.68个百分点。德系、日系、美系、韩系和法系乘用车分别销售31.83万辆、28.99万辆、21.02万辆、11.10万辆和3.64万辆,分别占乘用车销售总量的19.84%、18.07%、13.10%、6.92%和2.27%。与上月相比,德系、日系和美系乘用车销量降幅略低,韩系和法系下降较快。

表3 2015年7月-2016年7月乘用车分系列市场份额情况

单位:%

图3 2016年7月乘用车整体市场情况

图4 2015年7月-2016年7月乘用车分系列市场份额变化情况

(3)分车型销售情况

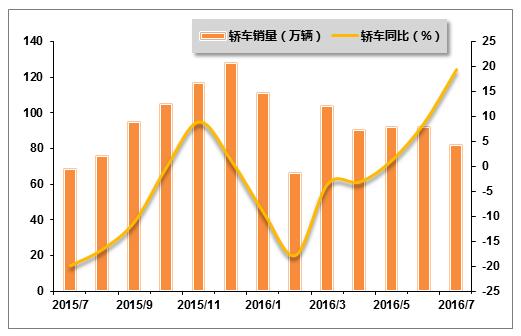

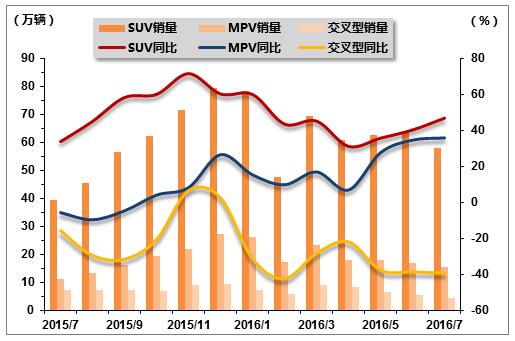

7月,基本型乘用车(轿车)销售82.49万辆,环比下降10.34%,同比增长19.57%;运动型多用途乘用车(SUV)销售58.07万辆,环比下降8.90%,同比增长47.36%;多功能乘用车(MPV)销售15.36万辆,环比下降9.85%,同比增长36.41%;交叉型乘用车销售4.54万辆,环比下降19.35%,同比下降38.94%。

表4 2015年7月-2016年7月乘用车分车型销售情况

单位:辆,%

图5 2015年7月-2016年7月基本型乘用车(轿车)销售走势图

图6 2015年7月-2016年7月SUV、MPV、交叉型汽车销售走势图

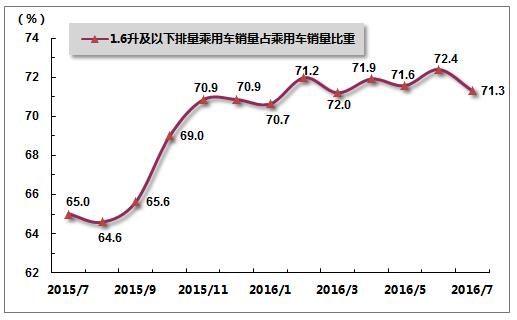

(4)分排量销售情况

2016年7月,小排量乘用车销售环比下降,同比实现快速增长,市场占有率较上年同期有所提升。1.6升及以下排量的乘用车7月共销售114.44万辆,环比下降11.42%,同比增长38.78%;1.6升及以下排量乘用车销量占乘用车总销量比重为71.32%,市场份额较上月下降1.09个百分点,较上年同期提高6.32个百分点。

7月,1.6升及以下排量轿车共销售65.32万辆,环比下降11.99%,同比增长31.56%;1.6升及以下排量轿车销量占轿车总销量比重为79.19%,市场份额较上月下降1.04个百分点,较上年同期大幅提高7.10个百分点。

表5 2016年7月乘用车分排量销售汇总表

单位:辆,%

| 指标名称 | 2016年7月销量 | 环比变化 | 同比增长 |

| 乘用车总计 | 1604530 | -10.06 | 26.26 |

| (一)国内制造 | 1583468 | -10.18 | 27.06 |

| 其中:排量≤1升 | 25663 | -18.91 | 32.46 |

| 1升<排量≤1.6升 | 1118690 | -11.23 | 38.55 |

| 1.6升<排量≤2.0升 | 376337 | -8.28 | 10.53 |

| 2.0升<排量≤2.5升 | 56250 | 4.95 | -21.06 |

| 2.5升<排量≤3.0升 | 5908 | -6.96 | -5.35 |

| 3.0升<排量≤4.0升 | 620 | -25.84 | -56.64 |

| 4.0升以上 | 0 | 0 | 0 |

| (二)CKD | 21062 | -0.48 | -14.4 |

| 其中:排量≤1升 | 0 | 0 | 0 |

| 1升<排量≤1.6升 | 0 | 0 | 0 |

| 1.6升<排量≤2.0升 | 12958 | -4.58 | -22.62 |

| 2.0升<排量≤2.5升 | 4718 | -2.06 | -10.83 |

| 2.5升<排量≤3.0升 | 2418 | 34.48 | 0 |

| 3.0升<排量≤4.0升 | 939 | -0.11 | -62.17 |

| 4.0升以上 | 29 | 3.57 | -66.28 |

图7 2015年7月-2016年7月小排量乘用车市场份额变化情况

2.商用车产销情况

(1)总体产销情况

2016年6月,商用车产销环比下降,同比实现增长,其中产量增速相对较快。当月商用车生产24.11万辆,环比下降13%,同比增长11.28%;销售24.74万辆,环比下降13.90%,同比增长5.52%。1-7月,商用车产销实现双增,累计产销分别完成203.64万辆和203.71万辆,同比分别增长2.66%和2.41%,增速较1-6月均有所提升。

表6 2015年7月-2016年7月商用车产销量

单位:辆,%

图8 2015年7月-2016年7月商用车产销走势图

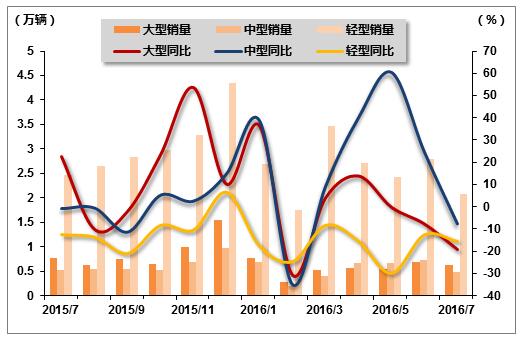

(2)客车销售情况

7月,客车销售环比、同比均有较为明显的下降。当月客车完成销售3.19万辆,环比下降25.36%,同比下降14.92%。分车型来看,大型、中型和轻型客车销售环比、同比均有不同程度下降,其中大型客车同比降幅较为明显。

表7 2015年7月-2016年7月客车分车型销售情况

单位:辆,%

图9 2015年7月-2016年7月客车分车型销售情况

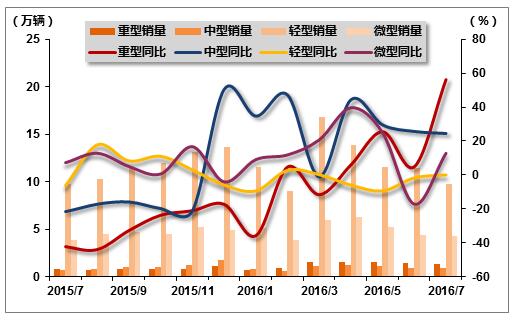

(3)货车销售情况

7月,货车销售环比有所下降,但同比实现增长。当月货车共完成销售16.24万辆,环比下降10.45%,同比增长7.87%。分车型来看,重型货车和轻型环比降幅略大,但同比均实现增长,其中重型货车销量增长明显,增速超过50%;中型和微型货车销量环比均呈现小幅下降,同比实现较快增长。

表8 2015年7月-2016年7月货车分车型销售情况

单位:辆,%

图10 2015年7月-2016年7月货车分车型销售走势图

三、市场结构情况

2016年7月,在乘用车主要品种中,与上月相比,多功能乘用车(MPV)产量微增,销量小幅下降,其他品种产销均呈下降;与上年同期相比,交叉型乘用车产销仍呈较快下降,其他品种产销增长明显。在商用车主要品种中,与上月相比,各产品均有不同程度下降,其中客车类产品下降较为明显;与上年同期相比,客车类产品下降明显,货车类产品均实现不同程度增长。

表9 2016年7月汽车分车型销售情况

单位:辆,%

| 指标名称 | 7月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 1851917 | -10.59 | 23.03 |

| 其中:国内制造 | 1830844 | -10.7 | 23.65 |

| CKD | 21073 | -0.43 | -14.36 |

| 总计中:乘用车 | 1604530 | -10.06 | 26.26 |

| 其中:基本型乘用车(轿车) | 824856 | -10.34 | 19.57 |

| 多功能乘用车(MPV) | 153564 | -9.85 | 36.41 |

| 运动型多用途乘用车(SUV) | 580738 | -8.9 | 47.36 |

| 交叉型乘用车 | 45372 | -19.35 | -38.94 |

| 总计中:商用车 | 247387 | -13.9 | 5.52 |

| 其中:客车 | 31863 | -25.36 | -14.92 |

| 货车 | 162379 | -10.45 | 7.87 |

| 半挂牵引车 | 23083 | -21.82 | 37.64 |

| 客车非完整车辆 | 4514 | -22.36 | -26.21 |

| 货车非完整车辆 | 25548 | -8.63 | 8.32 |

四、重点企业销售情况

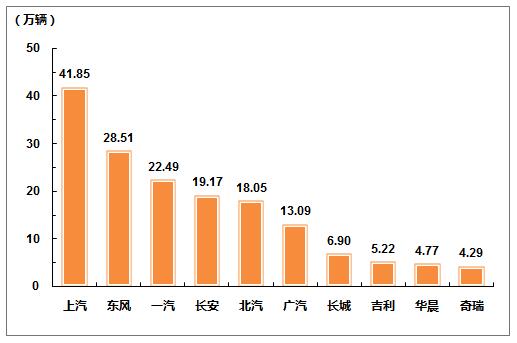

2016年7月,汽车销量排名前十位的企业依次是:上汽、东风、一汽、长安、北汽、广汽、长城、吉利、华晨和奇瑞,分别销售41.85万辆、28.51万辆、22.49万辆、19.17万辆、18.05万辆、13.09万辆、6.90万辆、5.22万辆、4.77万辆和4.29万辆。与上月相比,奇瑞销量增速居前,长城略有增长,其他八家企业均呈一定下降;与上年同期相比,华晨销量明显下降,其他九家企业均呈快速增长。7月,上述十家企业共销售164.34万辆,占汽车销售总量的88.74%,占有率较上月微升0.06个百分点。

图11 2016年7月汽车生产企业前十家销量排名

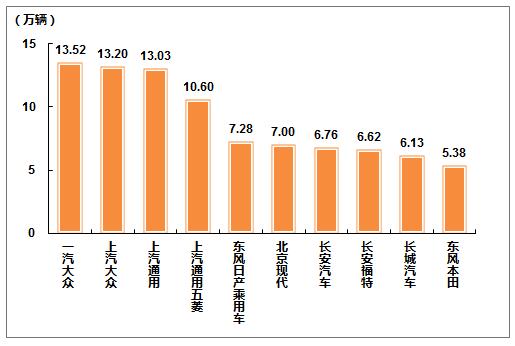

7月,乘用车销量排名前十位的企业为:一汽大众、上汽大众、上汽通用、上汽通用五菱、东风日产乘用车公司、北京现代、长安汽车、长安福特、长城汽车和东风本田,分别销售13.52万辆、13.20万辆、13.03万辆、10.60万辆、7.28万辆、7.00万辆、6.76万辆、6.62万辆、6.13万辆和5.38万辆。7月,上述十家企业共销售89.52万辆,占乘用车销售总量的55.79%,占有率较上月下降0.37百分点。

图12 2016年7月乘用车生产企业前十家销量排名

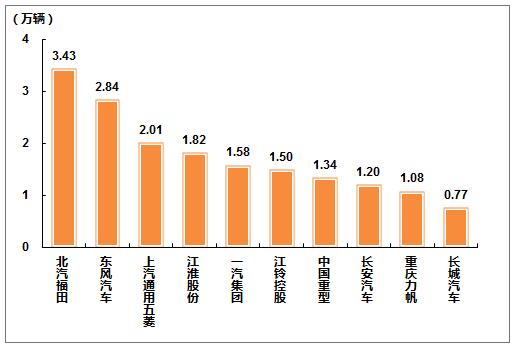

7月,商用车销量排名前十位的企业依次为:北汽福田、东风汽车、上汽通用五菱、江淮股份、一汽集团、江铃控股、中国重型、长安汽车、重庆力帆和长城汽车,分别销售3.43万辆、2.84万辆、2.01万辆、1.82万辆、1.58万辆、1.50万辆、1.34万辆、1.20万辆、1.08万辆和0.77万辆。7月,上述十家企业共销售17.57万辆,占商用车销售总量的71.03%,占有率较上月提高2.71个百分点。

图13 2016年7月商用车生产企业前十家销量排名

五、汽车出口情况

2016年7月,我国汽车出口环比、同比再度陷入下降局面。当月我国汽车企业出口量为5.60万辆,环比下降17.43%,同比下降7.89%。其中乘用车同比降幅超过10%,商用车同比降幅略低,为1.44%。

从出口车型来看,与上月相比,乘用车、商用车各车型出口量均有不同程度下降,乘用车中,多功能乘用车降幅最大;商用车各品种中,客车类产品降幅高于货车类产品。与上年同期相比,乘用车各车型中,仅运动型多用途乘用车实现较快增长,其余车型各有下降;商用车各产品中,仅客车和货车实现小幅增长。

表10 2016年7月份汽车企业出口情况

单位:辆,%

六、行业经济效益情况

据全国汽车行业15177家规模以上企业主要经济指标快报显示,2016年上半年,汽车工业主营业务收入、利润总额呈稳步增长,情况好于上年同期。上半年,全国汽车行业规模以上企业累计实现主营业务收入38238.06亿元,同比增长9.90%,增幅同比提高6.06个百分点;累计实现利润总额3194.52亿元,同比增长6.36%,上年同期为负增长。

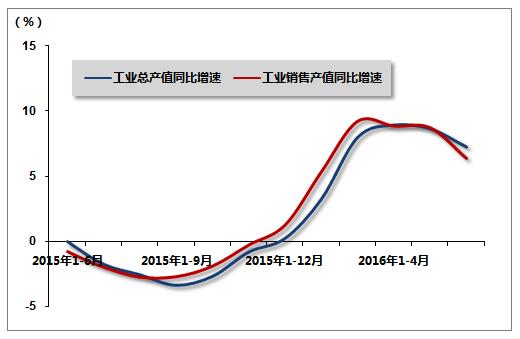

上半年,汽车工业重点企业(集团)经济运行趋稳,主要经济指标呈不同程度增长,企业效益有所好转。从产出指标来看,上半年,重点企业(集团)工业增加值、工业总产值和工业销售产值均高于上年同期,累计完成工业增加值3509.88亿元,同比增长4.77%;累计完成工业总产值14784.19亿元,同比增长7.27%;累计完成工业销售产值14349.93亿元,同比增长6.43%。营收及利润指标方面,上半年,汽车工业重点企业(集团)面对不断加大的经济下行压力,努力克服困难、挖掘潜力、调整产品结构、不断创新,企业效益有所好转,累计实现营业收入16589.07亿元,同比增长9.23%;累计实现利润总额1897.42亿元,同比增长1.83%。

图14 2015年6月-2016年6月汽车行业重点企业工业总产值、工业销售产值增速变动走势

中国产业竞争情报网研究成果《汽车项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4