一、汽车行业总体情况

2015年11月,汽车行业受季节性因素和政策刺激的影响,产销环比、同比均大幅回升,月度产销量创历史新高。乘用车产销同比实现20%以上增长,市场继续回暖。商用车产销环比保持增长,但同比再度陷入下滑。中国品牌乘用车销量环比、同比增长较快,市场占有率较上月及上年同期均有所提升。小排量乘用车销售情况和市场占有情况也均好于上月。11月,我国汽车出口低迷态势不改,同比降幅依然较大,但较上月略有收窄。全国汽车市场价格总体保持稳定,国产汽车价格与上月持平,进口汽车价格略有下降。1-10月,汽车行业主要经济指标增速继续呈趋缓走势,主营业务收入小幅提高,利润总额降幅有所收窄。重点企业(集团)主要经济指标仍呈下降趋势,但降幅与1-9月相比有不同程度收窄。

二、汽车产销情况

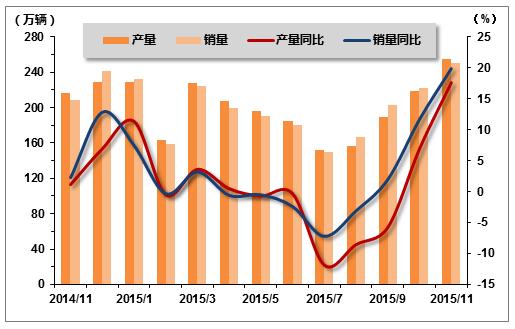

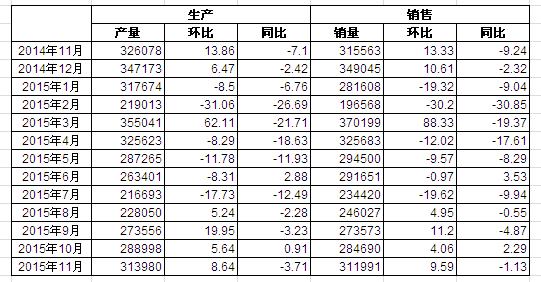

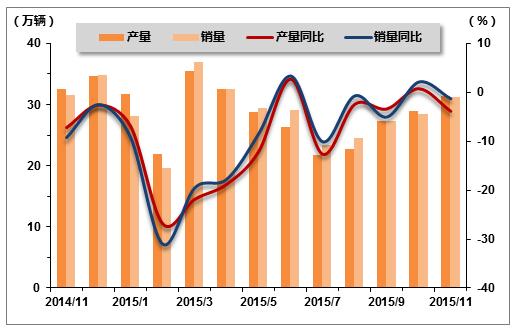

2015年11月,我国汽车产销继续呈现较快回升,产销量均创历史新高,比上月和上年同期均出现较大幅度增长。11月,汽车生产254.42万辆,环比增长16.24%,同比增长17.74%;销售250.88万辆,环比增长12.93%,同比增长19.99%。1-11月,汽车累计产销分别完成2182.39万辆和2178.66万辆,同比分别增长1.80%和3.34%,增速比1-10月分别提升1.78个百分点和1.83个百分点。

表1 2014年11月-2015年11月汽车产销量

图1 2014年11月-2015年11月汽车产销走势图

1、乘用车产销情况

(1)总体产销情况

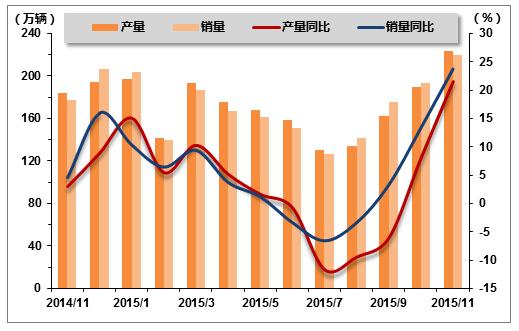

2015年11月,乘用车月度产销量均创历史新高,环比呈现10%以上增长,同比实现20%以上增长,市场继续回暖。当月乘用车生产223.02万辆,环比增长17.40%,同比增长21.55%;销售219.68万辆,环比增长13.42%,同比增长 23.74%。1-11月,乘用车产销分别完成1873.52万辆和1868.13万辆,同比增长4.17%和5.89%,增速较1-10月分别提高1.97和2.00个百分点。

表2 2014年11月-2015年11月乘用车产销量

图2 2014年11月-2015年11月乘用车产销走势图

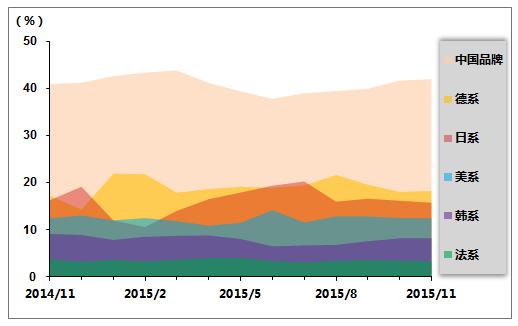

(2)乘用车市场结构情况

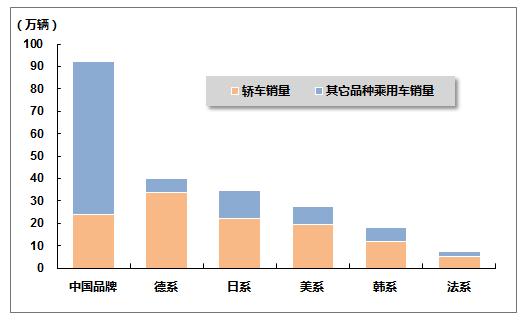

2015年11月,中国品牌乘用车共销售92.14万辆,环比增长14.20%,同比增长26.90%,占乘用车销售总量的41.94%,占有率比上月提升0.29个百分点。德系、日系、美系、韩系和法系乘用车分别销售40.03万辆、34.50万辆、27.28万辆、18.02万辆和7.20万辆,分别占乘用车销售总量的18.22%、15.71%、12.42%、8.20%和3.28%。与上月相比,法系品牌销量增速略低,其他外国品牌均呈较快增长。

表3 2014年11月-2015年11月乘用车分系列市场份额情况

图3 2015年11月乘用车整体市场情况

图4 2014年11月-2015年11月乘用车分系列市场份额变化情况

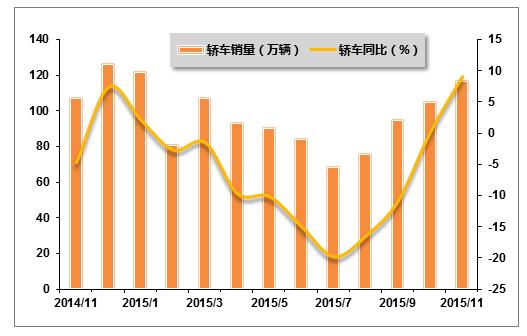

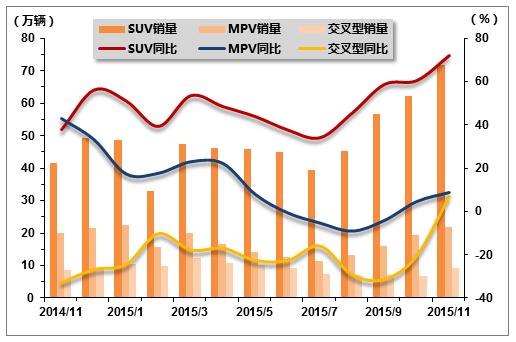

(3)分车型销售情况

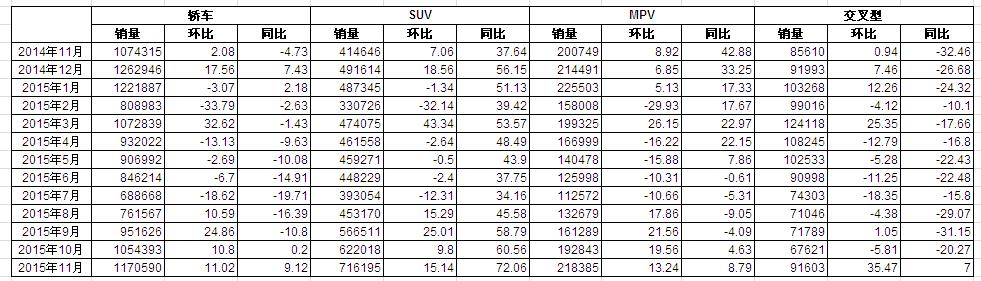

2015年11月,基本型乘用车(轿车)销售117.06万辆,环比增长11.02%,同比增长9.12%;运动型多用途乘用车(SUV)销售71.62万辆,环比增长 15.14%,同比增长72.06%;多功能乘用车(MPV)销售21.84万辆,环比增长13.24%,同比增长8.79%;交叉型乘用车销售9.16万辆,环比增长35.47%,同比增长7%。

表4 2014年11月-2015年11月乘用车分车型销售情况

图5 2014年11月-2015年11月基本型乘用车(轿车)销售走势图

图6 2014年11月-2015年11月SUV、MPV、交叉型汽车销售走势图

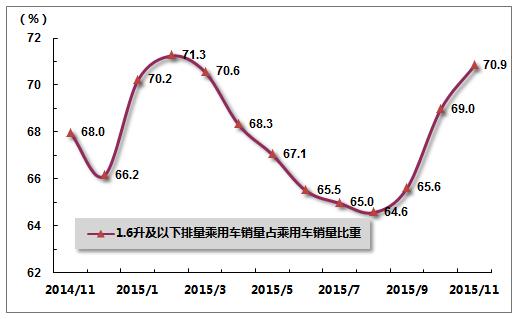

(4)分排量销售情况

2015年11月,小排量乘用车购置税减半政策继续发挥刺激作用,小排量乘用车销售情况较上月及上年同期继续好转,销量增长明显,市场占有率回升。1.6升及以下排量的乘用车11月共销售155.66万辆,环比增长16.50%,同比增长28.97%;1.6升及以下排量乘用车销量占乘用车总销量比重为70.86%,市场份额较上月上升1.87个百分点,较上年同期上升2.87个百分点。

11月,1.6升及以下排量轿车共销售93.13万辆,环比增长15.12%,同比增长15.70%;1.6升及以下排量轿车销量占轿车总销量比重为79.56%,市场份额较上月上升2.83个百分点,较上年同期上升4.63个百分点。

表5 2015年11月乘用车分排量销售汇总表

图7 2014年11月-2015年11月小排量乘用车市场份额变化情况

2.商用车产销情况

(1)总体产销情况

2015年11月,商用车产销环比保持增长,同比再度陷入下滑。当月商用车生产31.40万辆,环比增长8.64%,同比下降3.71%;销售31.20万辆,环比增长9.59%,同比下降1.13%。1-11月,商用车累计产销分别完成308.87万辆和310.54万辆,同比下降10.53%和9.71%,降幅较1-10月收窄。

表6 2014年11月-2015年11月商用车产销量

图8 2014年11月-2015年11月商用车产销走势图

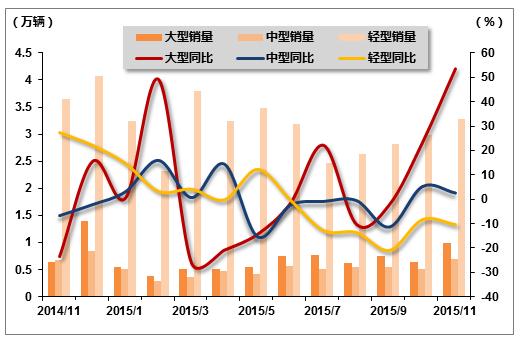

(2)客车销售情况

11月,客车销售环比实现较快增长,同比略有下滑。当月客车完成销售4.96万辆,环比增长20.35%,同比下滑0.06%。分车型来看,大型、中型客车本月环比、同比均实现增长,其中大型客车增速居前;轻型客车环比实现增长,但同比下滑依然较为明显。

表7 2014年11月-2015年11月客车分车型销售情况

图9 2014年11月-2015年11月客车分车型销售情况

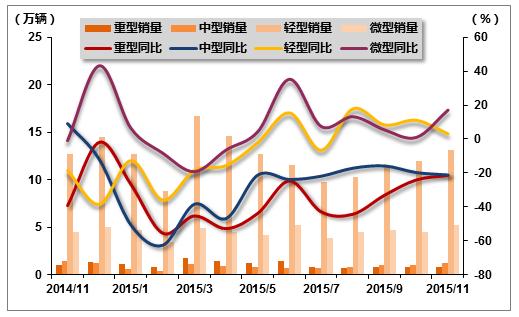

(3)货车销售情况

11月,货车销售表现仍然较好,环比、同比均实现增长。当月货车共完成销售20.36万辆,环比增长11.13%,同比增长3.42%。分车型来看,轻型货车和微型货车表现较好,环比、同比均实现增长;重型货车和中型货车,环比实现增长,但同比下滑幅度较大,降幅超过20%。

表8 2014年11月-2015年11月货车分车型销售情况

图10 2014年11月-2015年11月货车分车型销售走势图

三、市场结构情况

2015年11月,在乘用车主要品种中,与上月相比,四大类乘用车品种产销均呈较快增长,其中交叉型乘用车增速更为明显;与上年同期相比,交叉型乘用车产量微降,销量小幅增长,其他三大类乘用车品种产销均呈增长,运动型多用途乘用车(SUV)增速最为显著。

11月,在商用车主要品种中,与上月相比,除半挂牵引车和货车非完整车辆出现小幅下滑外,其余各车型均实现不同程度增长,其中客车增速居前;与上年同期相比,货车和客车非完整车辆实现增长,其余车型各有下滑,其中货车非完整车辆下滑幅度较大。

表9 2015年11月汽车分车型销售情况

四、重点企业销售情况

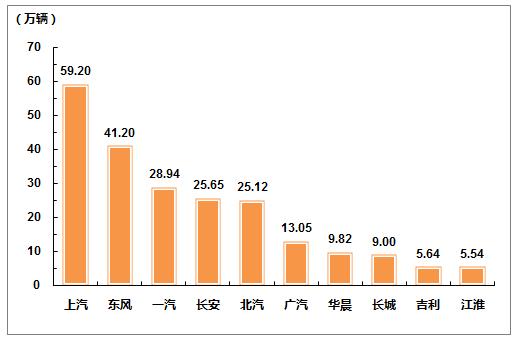

2015年11月,汽车销量排名前十位的企业依次是:上汽、东风、一汽、长安、北汽、广汽、华晨、长城、吉利和江淮,分别销售59.20万辆、41.20万辆、28.94万辆、25.65万辆、25.12万辆、13.05万辆、9.82万辆、9.00万辆、5.64万辆和5.54万辆。与上月相比,十家企业销量呈不同程度增长,华晨增速更为明显。11月,十家企业共销售223.16万辆,占汽车销售总量的88.95%,占有率较上月提升0.73个百分点。

图11 2015年11月汽车生产企业前十家销量排名

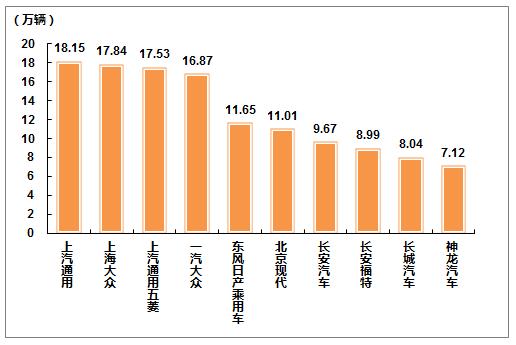

11月,乘用车销量排名前十位的企业为:上汽通用、上海大众、上汽通用五菱、一汽大众、东风日产乘用车公司、北京现代、长安汽车、长安福特、长城汽车和神龙汽车,分别销售18.15万辆、17.84万辆、17.53万辆、16.87万辆、11.65万辆、11.01万辆、9.67万辆、8.99万辆、8.04万辆和7.12万辆。11月,上述十家企业共销售126.87万辆,占乘用车销售总量的57.75%,占有率较上月下降0.81个百分点。

图12 2015年11月乘用车生产企业前十家销量排名

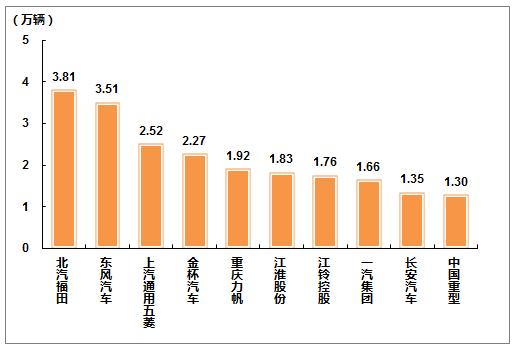

11月,商用车销量排名前十位的企业依次为:北汽福田、东风汽车、上汽通用五菱、金杯汽车、重庆力帆、江淮股份、江铃控股、一汽集团、长安汽车和中国重型,分别销售3.81万辆、3.51万辆、2.52万辆、2.27万辆、1.92万辆、1.83万辆、1.76万辆、1.66万辆、1.35万辆和1.30万辆。11月,上述十家企业共销售21.93万辆,占商用车销售总量的70.29%,占有率较上月下降1.55个百分点。

图13 2015年11月商用车生产企业前十家销量排名

五、汽车出口情况

2015年11月,我国汽车出口形势依然不佳,但较上月略有好转,企业出口量环比实现小幅增长,同比降幅较上月略有收窄。当月我国汽车企业出口量为5.52万辆,环比增长2.23%,同比下降25.35%,下滑幅度依然较大,但降幅较上月略有收窄。其中,商用车出口表现明显差于乘用车。

从出口车型来看,与上月相比,乘用车各车型中,交叉型乘用车出口量增长明显,运动型多用途乘用车实现小幅增长,其他两个车型均有较明显的下滑;商用车五大类产品中,客车和货车非完整车辆实现较快增长,其余车型呈不同程度下降。与上年同期相比,乘用车各产品中,多功能乘用车增长迅猛,运动型多用途乘用车也实现较快增长,其余车型各有下滑;商用车各产品中,货车和半挂牵引车有较大幅度下降,其余车型均实现增长。

表10 2015年11月份汽车企业出口情况

六、全国汽车市场价格继续趋稳

据国家发展改革委员会价格监测中心对全国36个大中城市监测,2015年11月份,全国汽车市场价格总体保持稳定,国产汽车价格与上月持平,进口汽车价格略有下降。今年前三季度,汽车市场走势持续低迷。9月底,在国务院出台一系列鼓励消费政策拉动下,市场逐渐回暖产销增速已重回两位数增长,支撑了汽车价格继续走稳。

国产汽车价格同比上涨。11月份国产汽车价格与上月持平,比上年同期上涨1.90%。乘用车价格环比上涨0.10%,同比上涨1.49%,不同种类乘用车型价格均不同程度小幅上涨。其中,小排量乘用车受政策拉动较为明显,产销两旺库存下降,10月1日至11月30日,全国共销售1.6升及以下排量乘用车187万辆,同比增长9.79%,占乘用车总销量的79.5%。商用车价格小幅下降,环比下降0.09%,同比上涨2.41%。商用客车、货车价格呈窄幅波动走势。

进口汽车价格小幅下降。11月份进口汽车价格环比下降0.27%,同比下降1.76%,不同车型价格走势略有差异。其中,进口越野车价格环比下降2.35%,同比下降2.07%;进口轿车价格环比上涨1.63%,同比下降1.50%。

从监测情况看,随着年底临近,经销商迫于库存与资金压力,在市场回暖情况下,为进一步扩大市场份额将会逐渐加大对部分车型降价促销力度。因此预计后期,汽车价格随着市场竞争不断加剧,将呈现稳中有降走势。

表11 2015年11月汽车价格走势

环比 同比 国产汽车 0 1.9 其中:乘用车 0.1 1.49 基本型乘用车 - - 运动型乘用车 - - 微型客车 - - 商用车 - - 进口汽车 -0.27 -1.76

七、行业经济效益情况

据全国汽车行业14770家规模以上企业主要经济指标快报显示,2015年1-10月,汽车行业主要经济指标增速继续呈趋缓走势,主营业务收入小幅提高,利润总额降幅有所收窄。1-10月,全国汽车行业规模以上企业累计实现主营业务收入58064.17亿元,同比增长2.83%,增幅与1-9月相比提高0.47个百分点;累计实现利润总额 4762.28亿元,同比下降2.63%,降幅比1-9月收窄1.22百分点。

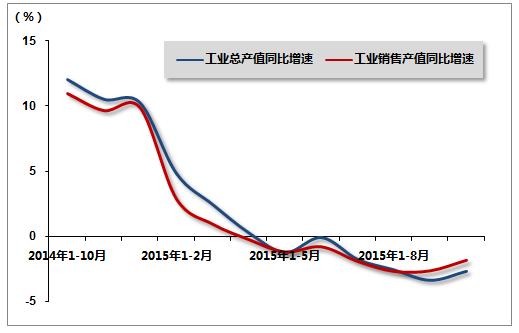

1-10月,汽车工业重点企业(集团)主要经济指标仍呈下降趋势,但降幅与1-9月相比有不同程度收窄。从产出指标来看,1-10月,工业增加值、工业总产值和工业销售产值降幅均有所收窄;重点企业(集团)累计成工业增加值5396.17亿元,同比下降5.15%,降幅比1-9月收窄1.62个百分点;景计完成工业总产值22117.18亿元,同比下降2.64%,降幅比1-9月收窄0.69个百分点;累计完成工业销售产值21939.13亿元,同比下降1.82%,降幅比1-9月收窄0.81个百分点。营收及利润指标方面,1-10月,重点企业(集团)累计实现营业收入24739.72亿元,同比下降2.52%,降幅比1-9月收窄0.97个百分点;累计实现利润总额2714.17亿元,同比下降6.77%,降幅比1-9月收窄0.14个百分点。

图14 2014年10月-2015年10月汽车行业重点企业工业总产值、工业销售产值增速变动走势

中国产业竞争情报网研究成果《汽车项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4