一、国房景气指数变动情况

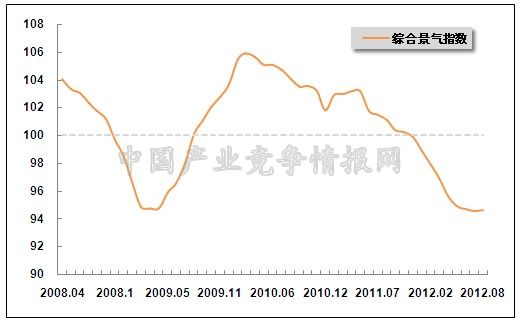

在中央坚持房地产调控政策不放松的影响下,2012年以来“国房景气指数”持续处于下行通道。8月份,多项关键性指标的回升令“国房景气指数”告别14连跌。8月份,“国房景气指数”为94.64,比上月提高0.07点,与上年同期相比回落6.48点。尽管国房景气指数仍低于100且处于历史较低水平,但该指数的触底回升表明房地产企业经营状况最差的时期或已过去。

图1.2008年4月-2012年8月“国房景气指数”变动趋势

注:全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。国房景气指数选择2000年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

二、房地产开发投资情况

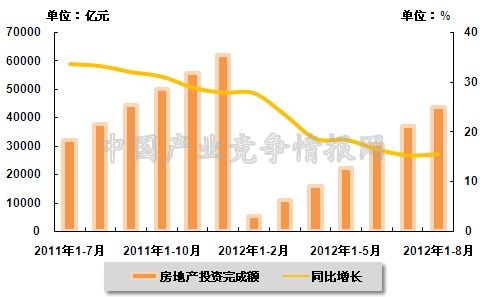

在一系列宏观调控政策影响下,2012年以来全国房地产开发投资同比增长幅度连续下降。8月份,房地产开发投资增速止跌企稳。2012年1-8月,全国完成房地产开发投资43687.9亿元,同比增长15.6%,增幅同比回落17.6个百分点,但比今年1-7月加快0.2个百分点,这也是该增速在连续回落11个月后的首次反弹。投资增速止跌企稳表明经过一段时间的调整后,房地产企业基本适应了当前的调控节奏和力度,对未来楼市的信心逐渐增强。此外,由于房地产投资增长是带动全社会固定资产投资增长的主导力量,房地产开发投资增速的止跌企稳有助于全社会固定资产投资增速的好转,进而有助于“稳增长”大局。

图2.2011年7月-2012年8月累计全国房地产开发投资及同比增长率变动趋势

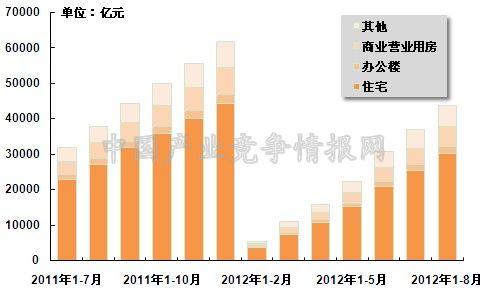

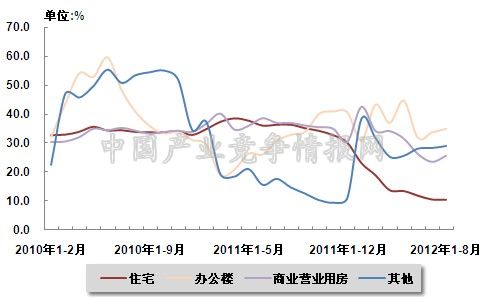

从供应结构来看,2012年1-8月,在房地产开发投资中,商品住宅完成投资29989.6亿元,同比增长10.6%,增幅同比回落25.8个百分点,比今年1-7月回落0.1百分点,占房地产开发投资的比重为68.6%;办公楼投资2035.8亿元,同比增长35.0%,增幅同比提高2.0个百分点,比今年1-7月提高1.2个百分点,所占比重为4.7%;商业营业用房投资5667.1亿元,同比增长25.7%,增幅同比回落11.3个百分点,比今年1-7月提高2.1个百分点,所占比重为13.0%;其他投资5995.3亿元,同比增长29.0%,增幅同比提高14.4个百分点,比今年1-7月提高0.7个百分点,所占比重为13.7%。

从住宅供应结构来看,2012年1-8月,90平方米以下住房完成投资9976.9亿元,同比增长21.6%,增幅同比回落12.5个百分点,比今年1-7月回落0.9个百分点,占住宅投资的比重为33.3%;别墅、高档公寓完成投资2173.1亿元,同比增长2.9%,增幅同比回落23.8个百分点,比今年1-7月回落1.2个百分点,占住宅投资的比重为7.2%。

图3.2011年7月-2012年8月累计不同用途房地产开发投资完成额构成情况

图4.2010年2月-2012年8月累计不同用途房地产开发投资增长率变动趋势

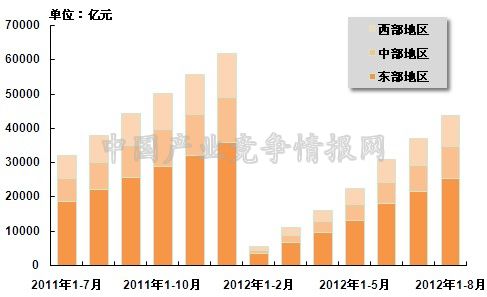

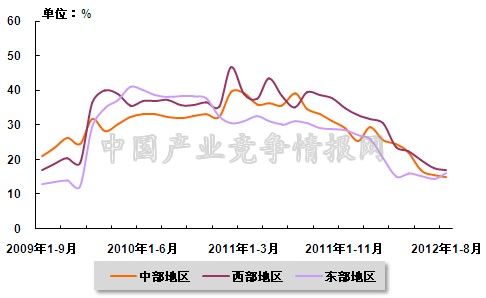

从区域分布上来看,2012年1-8月,东部地区完成房地产开发投资25116.1亿元,同比增长14.9%,增幅同比回落15.6个百分点,比今年1-7月提高0.4个百分点,占全国房地产开发投资的比重为57.5%;中部地区完成投资9313.1亿元,同比增长16.7%,增幅同比回落17.9个百分点,比今年1-7月提高1.2个百分点,占全国房地产开发投资的比重为21.3%;西部地区完成投资9258.7亿元,同比增长16.3%,增幅同比回落23.3个百分点,比今年1-7月回落1.2个百分点,占全国房地产开发投资的比重为21.2%。

图5.2011年7月-2012年8月累计不同地区房地产投资额完成情况

图6.2009年9月-2012年8月累计东、中、西部地区房地产投资增长率变动趋势

三、房地产开发企业资金来源情况

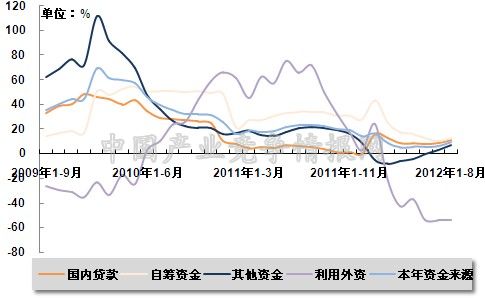

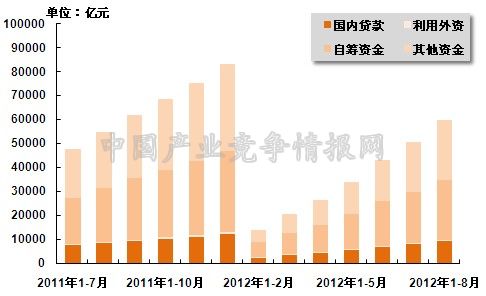

2012年1-8月,全国房地产开发企业到位资金59713.9亿元,同比增长9.1%,增幅同比回落14.3个百分点,比今年1-7月提高2.9个百分点,这也是该增速连续第4个月回升。其中,国内贷款9885.9亿元,同比增长11.2%,增幅同比提高6.1个百分点,比今年1-7月提高2.4个百分点;利用外资293.3亿元,同比下降53.7%,降幅比今年1-7月缩窄0.6个百分点,上年同期为增长94.1%;企业自筹资金25039.9亿元,同比增长12.5%,增幅同比回落21.3个百分点,比今年1-7月提高2.2个百分点;其他资金24494.8亿元,同比增长6.7%,增幅同比回落14.8个百分点,比今年1-7月提高3.9个百分点。在其他资金中,定金及预收款15323.2亿元,同比增长10.1%,增幅同比回落20.8个百分点,比今年1-7月提高4.6个百分点;个人按揭贷款6056.5亿元,同比增长10.0%,增幅比今年1-7月提高5.4个百分点,上年同期为下降4.2%。从投资结构来看,定金及预收款和个人按揭贷款较快增长,且这两项资金占总到位资金的比重有所扩大,而国内贷款和自筹资金占总到位资金的比重有所缩小。由此可见,房地产开发到位资金的增长主要得益于购房者的资金增长,源于房地产市场销售状况逐渐好转。

图7.2011年7月-2012年8月累计全国房地产开发企业资金来源构成情况

图8.2009年9月-2012年8月累计全国房地产开发企业资金来源构成增长率变动趋势

四、商品房建筑与销售情况

1、土地购置与待开发情况

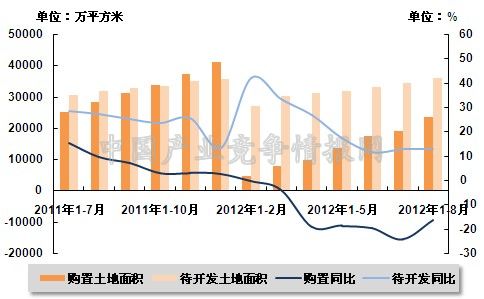

2012年1-8月,全国房地产开发企业购置土地面积23623.6万平方米,同比下降16.2%,降幅比今年1-7月缩窄8.1个百分点,这也是16个月以来该增速的首次反弹,而上年同期为增长9.7%。同期,全国房地产开发企业待开发土地面积35846.3万平方米,同比增长12.8%,增幅同比回落14.4个百分点,比今年1-7月提高0.1个百分点。

图9.2011年7月-2012年8月累计全国房地产土地购置与待开发面积及同比增长率变动趋势

2、商品房施、竣工面积

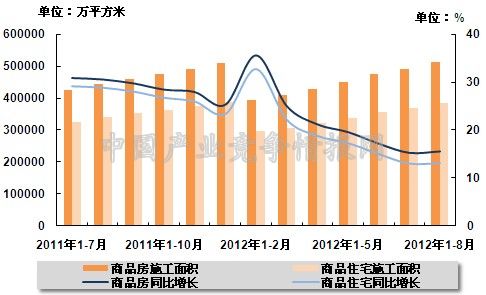

2012年1-8月,全国商品房累计施工面积511657.3万平方米,同比增长15.6%,增幅同比回落14.9个百分点,比今年1-7月提高0.3个百分点。其中,商品住宅施工面积383558.4万平方米,同比增长13.1%,增幅同比回落15.8个百分点,比今年1-7月提高0.1个百分点;房屋新开工面积122940.4万平方米,同比下降6.8%,降幅比今年1-7月缩窄3.0个百分点,这也是10个月以来该增速的首次反弹,而上年同期为增长25.8%。

图10.2011年7月-2012年8月累计全国商品房、商品住宅施工面积及同比增长率变动趋势

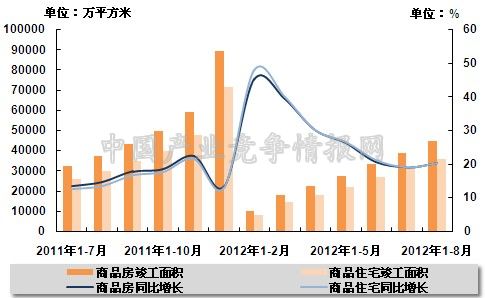

2012年1-8月,全国商品房累计竣工面积44602.9万平方米,同比增长20.2%,增幅同比提高5.5个百分点,比今年1-7月提高1.2个百分点。其中,商品住宅竣工面积35801.4万平方米,同比增长20.4%,增幅同比提高6.8个百分点,比今年1-7月提高1.4个百分点。

图11.2011年7月-2012年8月累计全国商品房、商品住宅竣工面积及同比增长率变动趋势

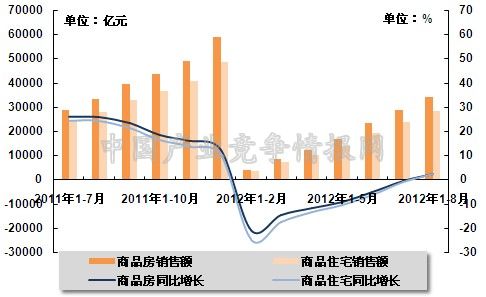

3、全国商品房销售情况

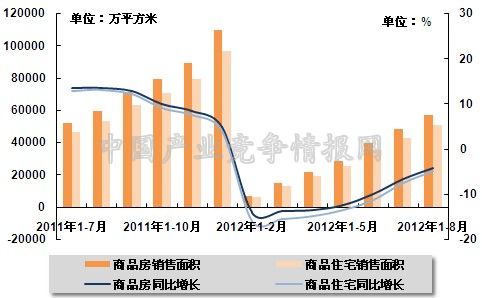

2012年以来,得益于地方政府对楼市政策的微调,以及中央货币政策得以放松,降准、降息等政策逐步出台使市场预期发生较大变化释放了一定的购买力。随着市场预期的陆续扭转,改善性需求开始跟随刚需入市,在此背景下,全国商品房销量增速虽然仍呈负增长态势,但降幅持续收窄。 2012年1-8月,全国商品房销售面积57414.8万平方米,同比下降4.1%,降幅比今年1-7月缩窄2.5个百分点,上年同期为增长13.6%。其中商品住宅销售面积50984.9万平方米,同比下降4.8%,降幅比今年1-7月缩小2.7个百分点,上年同期为增长13.1%;同期,全国商品房销售额34011.1亿元,同比增长2.2%,增幅同比回落23.7个百分点,而今年1-7月为下降0.5%,时隔7个月后首次实现正增长。其中商品住宅销售额28383.7亿元,同比增长2.3%,增幅同比回落22.1个百分点,今年1-7月为下降1.1%。

图12.2011年7月-2012年8月累计全国商品房、商品住宅销售面积及同比增长率变动趋势

图13.2011年7月-2012年8月累计全国商品房、商品住宅销售额及同比增长率变动趋势

五、全国房地产市场价格变动情况

新建商品住宅(不含保障性住房)价格变动情况。与上月相比,70个大中城市中,价格下降的城市有20个,持平的城市有14个,上涨的城市有36个。环比价格上涨的城市中,涨幅均未超过0.6%。与去年同月相比,70个大中城市中,价格下降的城市有53个,持平的城市有3个,上涨的城市有14个。8月份,同比价格上涨的城市中,涨幅均未超过1.3%,涨幅比7月份回落的城市有2个。

二手住宅价格变动情况。与上月相比,70个大中城市中,价格下降的城市有16个,持平的城市有16个,上涨的城市有38个。环比价格上涨的城市中,涨幅均未超过0.9%。与去年同月相比,70个大中城市中,价格下降的城市有59个,持平的城市有1个,上涨的城市有10个。8月份,同比价格上涨的城市中,涨幅均未超过3.1%,涨幅比7月份回落的城市有4个。

中国产业竞争情报网研究成果《房地产项目可行性研究报告》