一、医药行业整体运行情况

2012年1-11月,医药行业继续保持稳健运行。从主要运行指标来看,投资增速高位放缓,利用外资形势依然严峻;增加值增长率微幅反弹,中成药产量继续回升,化学药品原药产量有所恢复;企业销售进度有所恢复,终端消费有所回暖;进出口贸易疲软,进口增幅继续高于出口增幅,出口交货值增速再度呈现个位数增长;生产价格止跌回升,消费价格仍处于较低水平,零售价格有所回稳;购进价格涨幅较大导致行业利润衍生指标小幅回调。

二、医药行业投资情况

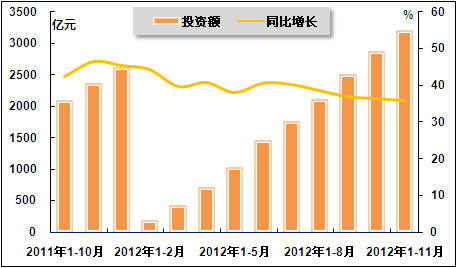

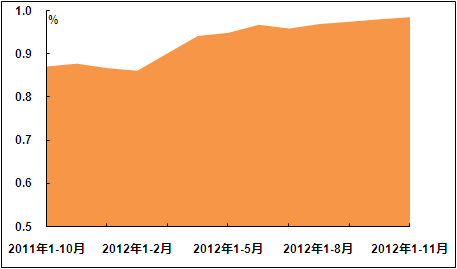

2012年以来,受实施新版《药品经营质量管理规范》(GMP)的推动,医药行业投资继续高速增长,投资占比持续扩大。1-11月,医药行业投资高速增长的势头继续放缓,但仍处于相对高位。国家统计局数据显示,2012年1-11月,医药行业完成投资额3,211.49亿元,同比增长36.0%,增速较2012年1-10月和上年同期分别回落0.5和10.5个百分点;医药行业投资额占同期全国总量的比重为0.98%,占比月2012年1-10月持平,较上年同期扩大0.10个百分点。

国家药监局数据显示,截至2012年11月底,已经核发合法GMP证书699张。根据国家药监局对国内药品生产企业实施新版GMP认证的“摸底”情况显示,目前国内共有1247家无菌生产企业,4463条无菌药品生产线。其中大约有五分之一无菌药品生产线计划在今年年底前通过新修订的药品GMP,大约有五分之三无菌药品生产线计划在明年一年内通过新修订的药品GMP,剩下还有五分之一预计在2014年以后,但不排除其鉴于认证成本高企等因素,有可能不再制定GMP的实施规划,直接放弃改造。从摸底数据来看,2013年年底前或将出现企业扎堆申请通过新版药品GMP认证的情况,因此,预计未来1-2年内医药企业用于技术改造的投资规模将继续扩大,医药行业固定资产投资增速有望达到45%左右。

图1 2011年10月-2012年11月医药行业投资额及其增速走势

注:自2012年起,固定资产投资按国家统计局新的国民经济行业分类标准执行。

图2 2011年10月-2012年11月医药行业投资额占比情况

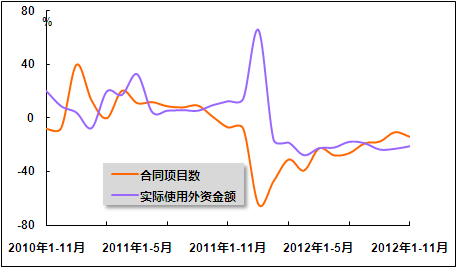

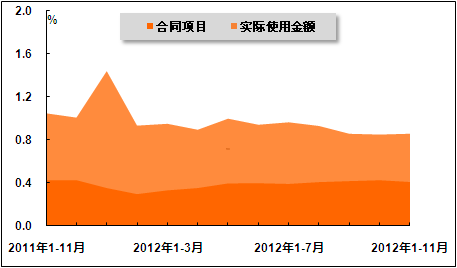

2012年以来,医药行业利用外资形势总体较为严峻,外资合同项目数和实际使用外资金额持续数月负增长,占比也有所萎缩。11月份,医药行业利用外资形势未有明显改观。国家统计局数据显示,2012年1-11月,医药行业外商直接投资合同项目93个,同比下降13.9%,已连续13个月下降,且降幅较2012年1-10月和上年同期分别扩大3.5和7.0个百分点,;医药行业外商直接投资合同项目占同期全国总量的比重为0.41%,占比较2012年1-10月和上年同期均缩小0.02个百分点;医药行业实际使用外资金额为86,009万美元,同比下降21.1%,已连续10个月下降,但降幅较2012年1-10月缩窄2.0个百分点,而上年同期是同比增长12.6%;医药行业实际使用外资金额占同期全国总量的比重为0.86%,占比较2012年1-10月扩大0.01个百分点,但较上年同期缩小0.19个百分点。

图3 2010年11月-2012年11月医药行业利用外资合同项目数和金额增速走势

图4 2011年11月-2012年11月医药行业利用外资合同项目和金额占比情况

三、医药行业生产情况

2012年11月份,受下游消费和投资需求驱动,医药行业增加值增长率微幅反弹,但仍处于较低水平。国家统计局数据显示,2012年11月份,医药行业增加值增长率为13.8%,环比提高0.4个百分点,同比回落3.8个百分点;2012年1-11月,医药行业增加值增长率为14.5%,环比和同比分别回落0.2和3.3个百分点。

图5 2011年10月-2012年11月医药行业增加值增长率走势

注:①“增长率”为同比增长率,按可比价格计算。②从2012年起,国家统计局执行新的国民经济行业分类标准,工业大类行业由原来的39个调整为41个。

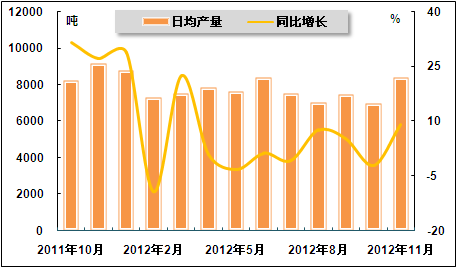

2012年以来,化学药品原药面临市场需求和生产成本的双重压力,企业开工意愿明显降低,产量增长萎靡。11月份,化学药品原药产量有所恢复,但行业前景仍不容乐观。国家统计局数据显示,2012年11月份,生产化学药品原药25.22万吨,日平均产量8,406.67吨,同比增长9.2%,增速较上年同期回落18.1个百分点,而上月为同比下降2.1%;2012年1-11月,生产化学药品原药251.29万吨,同比增长5.9%,增速较2012年1-10月和上年同期分别回落0.2和18.0个百分点。

图6 2011年10月-2012年11月化学药品原药日平均产量及其增速走势

注:日均产量是以当月公布的总产量除以该月日历天数计算得到。

图7 2011年10月-2012年11月化学药品原药产量及其增速走势

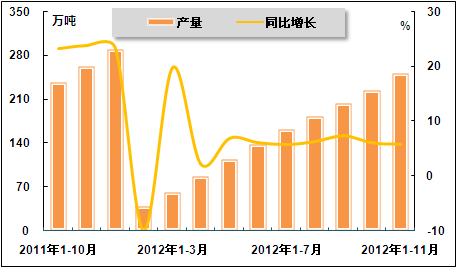

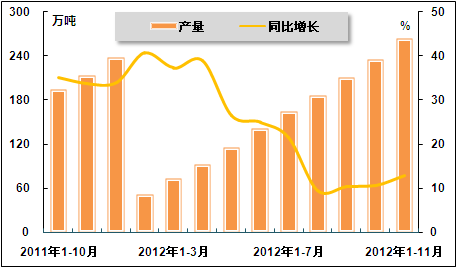

2012年11月份,中成药产量增速继续回升,但与上年同期的高速增长相比仍有较大差距。国家统计局数据显示,2012年11月份,生产中成药27.55万吨,日均产量8,887.10吨,同比增长24.6%,增速较2012年10月略快0.1个百分点,较上年同期回落11.9个百分点;2012年1-11月,生产中成药263.62万吨,同比增长12.8%,增速较2012年1-10月加快2.1个百分点,较上年同期回落20.9个百分点。

图8 2011年10月-2012年11月中成药日平均产量及其增速走势

注:日均产量是以当月公布的总产量除以该月日历天数计算得到。

图9 2011年10月-2012年11月中成药产量及其增速走势

四、医药行业销售情况

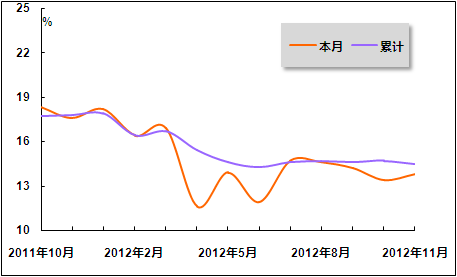

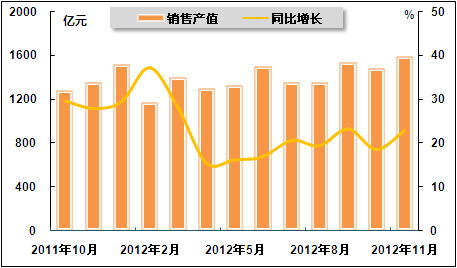

2012年11月份,医药企业销售进度有所恢复,但与上年同期相比仍有较大差距。国家统计局数据显示,2012年11月份,医药行业实现销售产值1,595.33亿元,同比增长22.9%,增速较2012年10月份回升4.3个百分点,较上年同期回落5.1个百分点;2012年1-11月,医药行业实现销售产值14,886.14亿元,同比增长20.6%,增速较2012年1-10月加快0.6个百分点,较上年同期回落9.2个百分点。

图10 2011年10月-2012年11月医药行业单月销售产值及其增速走势

图11 2011年10月-2012年11月医药行业累计销售产值及其增速走势

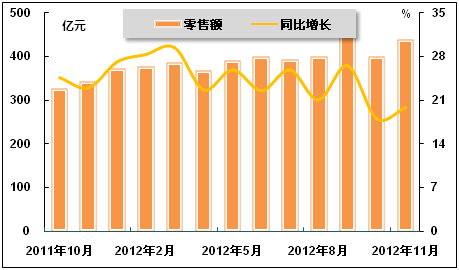

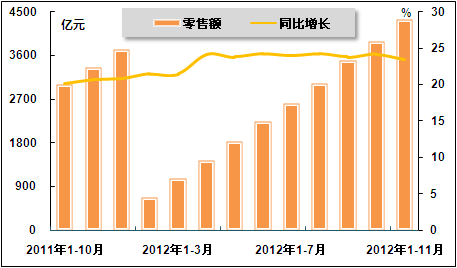

11月份是药品季节性销售旺季,医药市场消费有所回暖。国家统计局数据显示,2012年11月份,中西药品零售额438亿元,同比增长19.8%,增速较2012年10月回升1.8个百分点,较上年同期回落3.2个百分点;2012年1-11月,中西药品零售额4,339亿元,同比增长23.1%,增速较2012年1-10月回落0.4个百分点,较上年同期加快2.2个百分点。

随着新付费机制的推广及深入,年底成为医院与医保局结算的关口,在前三季度费用支出较高时,为不超过全年的医保额度,不少医院通过在第四季度减少药品使用来达到突击控费的目的。从长期来看,医保付费机制的变革已经在多方面重塑医院行为模式,医院的用药习惯和偏好都在发生转变。

图12 2011年10月-2012年11月中西药品单月零售总额及其增速走势

图13 2011年10月-2012年11月中西药品累计零售总额及其增速走势

五、医药行业进出口情况

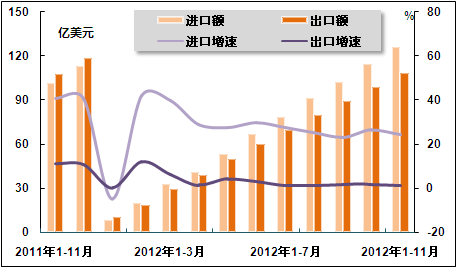

2012年以来,国际经济整体萎靡,欧债危机日趋严重,市场上供大于求的矛盾逐渐凸显。受此影响,我国医药行业进出口贸易增长速度有所放缓,但进口增幅继续高于出口增幅,反映了国内医药市场需求较旺和国家鼓励进口的政策逐步显效。1-11月,医药行业外贸形势未能延续上月回暖态势。海关总署数据显示,2012年1-11月,医药行业进出口总值为234.85亿美元,同比增长12.3%,增速较2012年1-10月和上年同期分别回落1.3和11.4个百分点。其中,出口额108.57亿美元,同比增长1.0%,增速较2012年1-10月和上年同期分别回落0.8和10.0个百分点;进口额126.28亿美元,同比增长24.4%,增速较2012年1-10月和上年同期分别回落2.0和16.3个百分点;贸易逆差17.71亿美元。

综合分析,当前的医药外贸形势是由多方面因素决定的。首先,处于世界医药主导地位的欧美市场经济萎缩,导致医药外贸增长乏力;其次,由产能过剩引起的价格竞争对大宗原料药出口影响较大;再次,印度、巴西等主要竞争对手国家的货币贬值进一步降低我国医药产品的国际竞争力;最后,经济发展不景气时,贸易保护和非技术性贸易壁垒相应增加,对医药外贸发展形成障碍。受全球经济缓步复苏及医药消费刚性等因素的影响,预计2012年全年医药行业出口增速将有小幅反弹,但由于外贸环境疲软、人民币升值压力较大以及成本压力上升的影响长期存在,预计未来1-2年内医药行业出口增速难以出现较为明显的回升,出口对行业的拉动作用将逐步减弱,行业需亟需加快自主创新与结构调整。

图14 2011年11月-2012年11月医药品进出口额及其增速走势

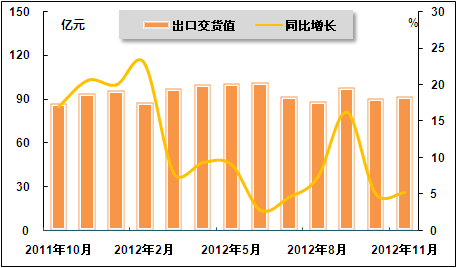

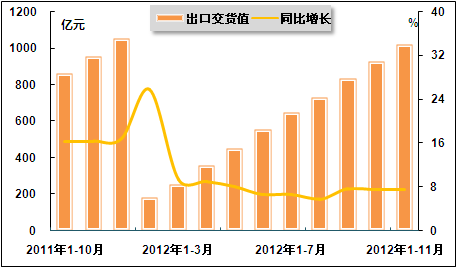

2012年3月份以来,受全球整体经济形势低迷、国内医药原料药市场上供大于求的矛盾十分突出、招标采购中竞相压价的影响,医药行业出口增速维持个位数增长,自7月份开始触底反弹,并于9月份恢复至两位数增长,11月份,医药行业出口增速再度呈现个位数增长,出口形势不容乐观。国家统计局数据显示,2012年11月份,医药行业实现出口交货值92.04亿元,同比增长5.2%,增速较2012年10月份回升0.1个百分点,较上年同期回落15.5个百分点;2012年1-11月,医药行业实现出口交货值1,019.11亿元,同比增长7.5%,增速较2012年1-10月和上年同期分别回落0.1和8.9个百分点。

图15 2011年10月-2012年11月医药行业单月出口交货值及其增速走势

图16 2011年10月-2012年11月医药行业累计出口交货值及其增速走势

六、医药行业价格情况

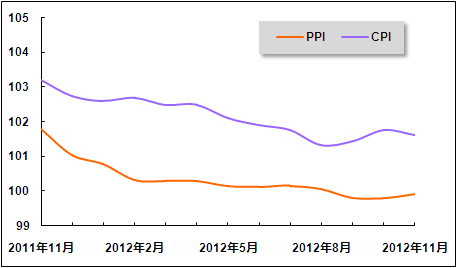

2012年以来,政策性限价、基本药物招标采购引发企业竞相降价以及产能过剩导致大宗原料药价格低迷造成医药行业生产与消费价格总体下降。11月份,医药行业生产价格止跌回升;医药行业消费价格仍处于较低水平。国家统计局数据显示,2012年11月份,医药行业工业生产者出厂价格同比下降0.1%,降幅较上月回升0.1个百分点,而上年同期为同比增长1.8%;医疗保健和个人用品价格同比上涨1.6%,涨幅较2012年10月份和上年同期分别收窄0.2和1.6个百分点,其中,中药材及中成药价格同比上涨2.4%,医疗保健服务价格同比上涨0.5%,西药价格同比上涨0.9%。中药材及中成药价格明显上涨的原因主要有两方面:一方面,云南三年连续干旱造成中药材不同程度减产,供应紧缩带来市场价格的上扬;另一方面,中医药养生保健在治疗方面具有的独特优势以及国人对中医药养生保健的广泛认可拉动中药材价格上涨。

图17 2011年11月-2012年11月医药行业PPI和CPI走势

注:2012年起,工业生产者出厂价格指数按国家统计局新的国民经济行业分类标准执行。

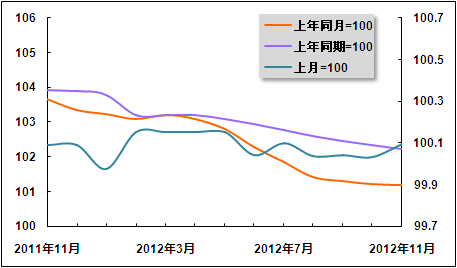

2012年以来,在中西药品零售额保持较快增长速度的背景下,受药价调控政策的影响,中西药品及医疗保健用品零售价格持续下行。11月份,中西药品及医疗保健用品零售价格回稳。国家统计局数据显示,2012年11月份,中西药品及医疗保健用品零售价格环比增长0.1%,增幅较上月提高0.1个百分点;同比增长1.2%,增幅与上月持平,较上年同期缩小2.5个百分点;累计同比增长2.2%,增幅较上年同期缩小1.7个百分点。

图18 2011年11月-2012年11月中西药品及医疗保健用品零售价格指数走势

七、医药企业经营情况

2012年11月份,全国制造业PMI指数为50.55,较上月提高0.35个百分点,医药制造业综合PMI指数为53.67,与上月基本持平,行业继续处于扩张区间,且景气程度高于全国平均水平。分项指数来看,产成品库存指数47.9,与上月基本持平,产成品库存继续减少,处于持续去库存状态;出口订单指数53.05,连续第三个月出现增长,主要由国外节日临近拉动所致;由于11月份是药品季节性销售旺季,新订单继续增长,达到55.11,较上月提高0.5个百分点;购进价格指数为58.3,较上月的56.5继续上行,企业成本压力没有得到缓解。此外,利润指标为新订单与购进价格之差,购进价格涨幅较大导致行业利润衍生指标小幅回调,受原材料价格持续上行影响原材料库存继续提升。

中国产业竞争情报网相关研究成果《医药项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4