一、医药行业整体运行情况

2012年1-12月,医药行业继续保持稳健运行。从主要运行指标来看,投资增速高位放缓,利用外资形势依然严峻;增加值增长率小幅反弹,中成药产量继续回升,化学药品原药产量有所恢复;企业销售进度继续恢复,终端消费继续回暖;进出口贸易疲软,进口增幅继续高于出口增幅,出口交货值增速反弹明显;生产价格延续上月回升势头,消费价格有所反弹,零售价格下行态势依旧;原材料库存有所增加,盈利增速触底回升。

二、医药行业投资情况

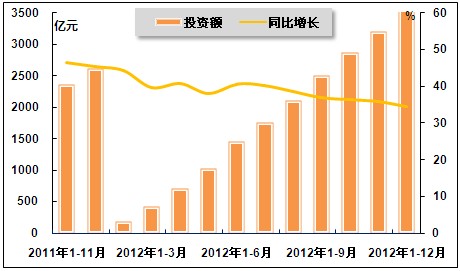

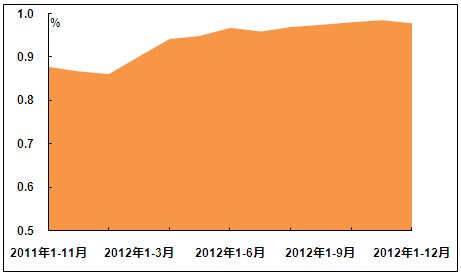

2012年以来,受实施新版《药品经营质量管理规范》(GMP)的推动,医药行业投资继续高速增长,投资占比持续扩大。1-11月,医药行业投资高速增长的势头继续放缓,但仍处于相对高位。国家统计局数据显示,2012年1-12月,医药行业完成投资额3,564.66亿元,同比增长34.6%,增速较2012年1-11月和上年同期分别回落1.4和10.9个百分点;医药行业投资额占同期全国总量的比重为0.98%,占比与2012年1-11月持平,较上年同期扩大0.11个百分点。

国家药监局数据显示,截至2012年11月底,已经核发合法GMP证书699张。根据国家药监局对国内药品生产企业实施新版GMP认证的“摸底”情况显示,目前国内共有1247家无菌生产企业,4463条无菌药品生产线。其中大约有五分之一无菌药品生产线计划在今年年底前通过新修订的药品GMP,大约有五分之三无菌药品生产线计划在明年一年内通过新修订的药品GMP,剩下还有五分之一预计在2014年以后,但不排除其鉴于认证成本高企等因素,有可能不再制定GMP的实施规划,直接放弃改造。从摸底数据来看,2013年年底前或将出现企业扎堆申请通过新版药品GMP认证的情况,因此,预计未来1-2年内医药企业用于技术改造的投资规模将继续扩大,医药行业固定资产投资增速有望达到45%左右。

图1 2011年11月-2012年12月医药行业投资额及其增速走势

注:自2012年起,固定资产投资按国家统计局新的国民经济行业分类标准执行。

图2 2011年11月-2012年12月医药行业投资额占比情况

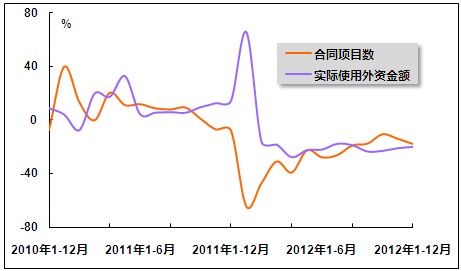

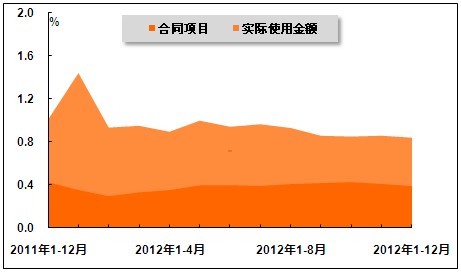

2012年以来,医药行业利用外资形势总体较为严峻,外资合同项目数和实际使用外资金额持续数月负增长,占比也有所萎缩。12月份,医药行业利用外资形势未有明显改观。国家统计局数据显示,2012年1-12月,医药行业外商直接投资合同项目98个,同比下降17.4%,已连续14个月下降,且降幅较2012年1-11月和上年同期分别扩大3.7和9.8个百分点,;医药行业外商直接投资合同项目占同期全国总量的比重为0.39%,占比较2012年1-11月和上年同期分别缩小0.02和0.04个百分点;医药行业实际使用外资金额为94,071万美元,同比下降20.1%,已连续11个月下降,但降幅较2012年1-11月缩窄1.0个百分点,而上年同期是同比增长14.5%;医药行业实际使用外资金额占同期全国总量的比重为0.84%,占比较2012年1-11月和上年同期分别缩小0.02和0.17个百分点。

图3 2010年12月-2012年12月医药行业利用外资合同项目数和金额增速走势

图4 2011年12月-2012年12月医药行业利用外资合同项目和金额占比情况

三、医药行业生产情况

2012年12月份,受年末消费需求驱动,医药行业增加值增长率继续小幅反弹,但仍处于较低水平。国家统计局数据显示,2012年12月份,医药行业增加值增长率为14.2%,环比提高0.4个百分点,同比回落4.0个百分点;2012年1-12月,医药行业增加值增长率为14.5%,环比持平,同比回落3.4个百分点。

图5 2011年11月-2012年12月医药行业增加值增长率走势

注:①“增长率”为同比增长率,按可比价格计算。②从2012年起,国家统计局执行新的国民经济行业分类标准,工业大类行业由原来的39个调整为41个。

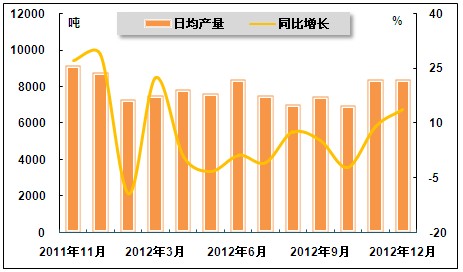

2012年以来,化学药品原药面临市场需求和生产成本的双重压力,企业开工意愿明显降低,产量增长萎靡。12月份,化学药品原药产量有所恢复,但行业前景仍不容乐观。国家统计局数据显示,2012年12月份,生产化学药品原药26.12万吨,日平均产量8,425.81吨,同比增长13.9%,增速较上月回升4.7个百分点,但较上年同期回落14.91个百分点;2012年1-12月,生产化学药品原药286.24万吨,同比增长7.5%,增速较2012年1-11月回升1.6个百分点,但较上年同期回落15.8个百分点。

图6 2011年11月-2012年12月化学药品原药日平均产量及其增速走势

注:日均产量是以当月公布的总产量除以该月日历天数计算得到。

图7 2011年11月-2012年12月化学药品原药产量及其增速走势

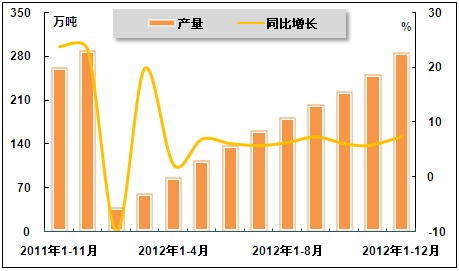

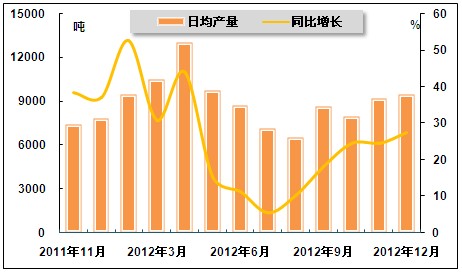

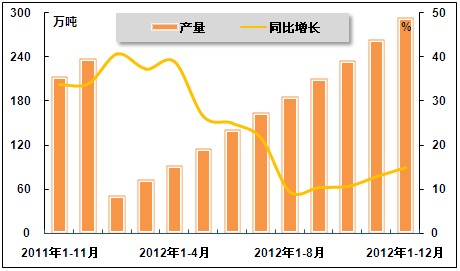

2012年12月份,中成药产量增速继续回升,但与上年同期的高速增长相比仍有较大差距。国家统计局数据显示,2012年12月份,生产中成药29.46万吨,日均产量9,503.23吨,同比增长27.5%,增速较2012年11月份加快2.9个百分点,较上年同期回落9.7个百分点;2012年1-12月,生产中成药293.89万吨,同比增长14.9%,增速较2012年1-11月加快2.1个百分点,较上年同期回落19.1个百分点。

图8 2011年11月-2012年12月中成药日平均产量及其增速走势

注:日均产量是以当月公布的总产量除以该月日历天数计算得到。

图9 2011年11月-2012年12月中成药产量及其增速走势

四、医药行业销售情况

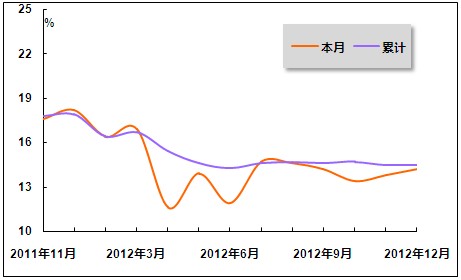

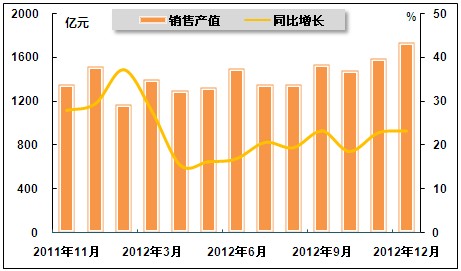

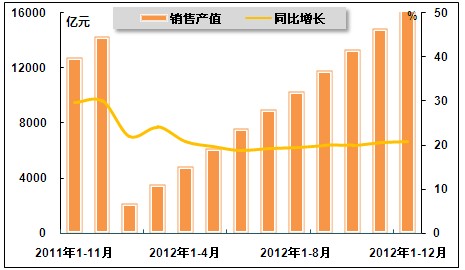

2012年12月份,医药企业销售进度继续恢复,但与上年同期相比仍有一定差距。国家统计局数据显示,2012年12月份,医药行业实现销售产值1,736.43亿元,同比增长23.3%,增速较2012年11月份小幅回升0.4个百分点,较上年同期回落6.2个百分点;2012年1-12月,医药行业实现销售产值16,628.31亿元,同比增长20.9%,增速较2012年1-11月略快0.3个百分点,较上年同期回落9.1个百分点。

图10 2011年11月-2012年12月医药行业单月销售产值及其增速走势

图11 2011年11月-2012年12月医药行业累计销售产值及其增速走势

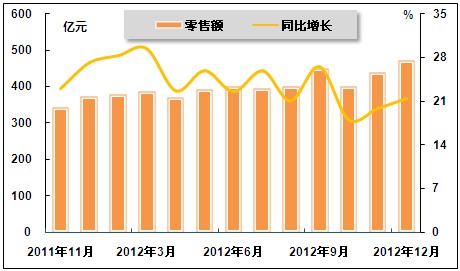

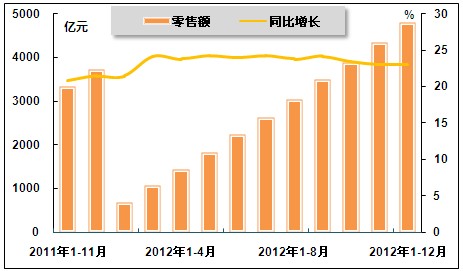

年末是药品季节性销售旺季,医药市场消费继续回暖。国家统计局数据显示,2012年12月份,中西药品零售额473亿元,同比增长21.4%,增速较2012年11月份回升1.6个百分点,较上年同期回落5.8个百分点;2012年1-12月,中西药品零售额4,814亿元,同比增长23.0%,增速较2012年1-11月小幅回落0.1个百分点,较上年同期加快1.5个百分点。从长期来看,医保付费机制的变革已经在多方面重塑医院行为模式,医院的用药习惯和偏好都在发生转变。

图12 2011年11月-2012年12月中西药品单月零售总额及其增速走势

图13 2011年11月-2012年12月中西药品累计零售总额及其增速走势

五、医药行业进出口情况

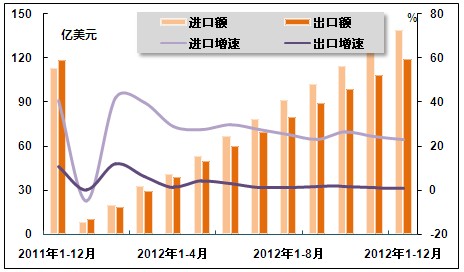

2012年以来,国际经济整体萎靡,欧债危机日趋严重,市场上供大于求的矛盾逐渐凸显。受此影响,我国医药行业进出口贸易增长速度有所放缓,但进口增幅继续高于出口增幅,反映了国内医药市场需求较旺和国家鼓励进口的政策逐步显效。12月份,医药行业外贸形势未能延续上月回暖态势。海关总署数据显示,2012年1-12月,医药行业进出口总值为258.60亿美元,同比增长11.7%,增速较2012年1-11月和上年同期分别回落0.6和11.8个百分点。其中,出口额119.35亿美元,同比增长0.9%,增速较2012年1-11月和上年同期分别回落0.1和9.7个百分点;进口额139.24亿美元,同比增长23.1,增速较2012年1-11月和上年同期分别回落1.3和17.5个百分点;贸易逆差19.89亿美元。

图14 2011年12月-2012年12月医药品进出口额及其增速走势

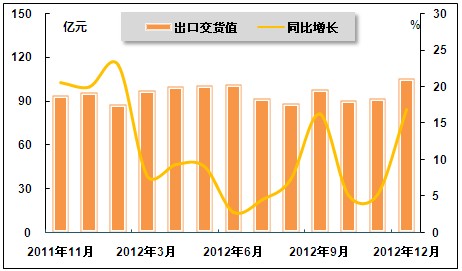

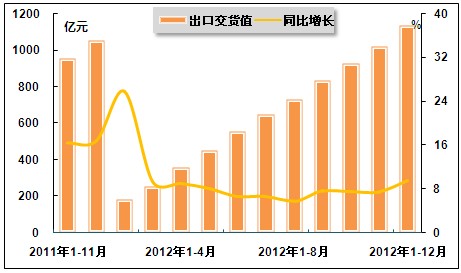

2012年3月份以来,受全球整体经济形势低迷、国内医药原料药市场上供大于求的矛盾十分突出、招标采购中竞相压价的影响,医药行业出口增速维持个位数增长,自7月份开始触底反弹,并于9月份恢复至两位数增长,12月份,受年末翘尾因素影响,医药行业出口增速反弹明显,但未来形势仍不容乐观。国家统计局数据显示,2012年12月份,医药行业实现出口交货值106.00亿元,同比增长16.9%,增速较2012年11月份大幅回升11.7个百分点,较上年同期回落3.1个百分点;2012年1-12月,医药行业实现出口交货值1,138.30亿元,同比增长9.5%,增速较2012年1-11月回升2.0个百分点,较上年同期回落7.3个百分点。

图15 2011年11月-2012年12月医药行业单月出口交货值及其增速走势

图16 2011年11月-2012年12月医药行业累计出口交货值及其增速走势

综合分析,当前的医药外贸形势是由多方面因素决定的。首先,处于世界医药主导地位的欧美市场经济萎缩,导致医药外贸增长乏力;其次,由产能过剩引起的价格竞争对大宗原料药出口影响较大;再次,印度、巴西等主要竞争对手国家的货币贬值进一步降低我国医药产品的国际竞争力;最后,经济发展不景气时,贸易保护和非技术性贸易壁垒相应增加,对医药外贸发展形成障碍。受全球经济缓步复苏及医药消费刚性等因素的影响,预计2012年全年医药行业出口增速将有小幅反弹,但由于外贸环境疲软、人民币升值压力较大以及成本压力上升的影响长期存在,预计未来1-2年内医药行业出口增速难以出现较为明显的回升,出口对行业的拉动作用将逐步减弱,行业需亟需加快自主创新与结构调整。

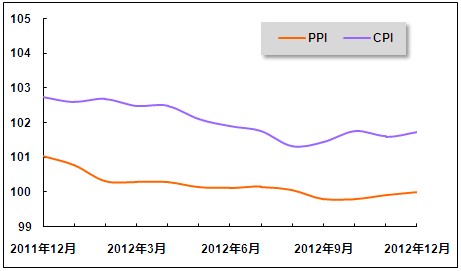

六、医药行业价格情况

2012年以来,政策性限价、基本药物招标采购引发企业竞相降价以及产能过剩导致大宗原料药价格低迷造成医药行业生产与消费价格总体下降。12月份,这种情况有所改观,医药行业生产价格延续上月回升势头;医药行业消费价格也有所反弹。国家统计局数据显示,2012年12月份,医药行业工业生产者出厂价格同比持平,而上月和上年同期分别为同比下降0.1%和同比增长1.1%;医疗保健和个人用品价格同比上涨1.7%,涨幅较2012年11月份扩大0.1个百分点,较上年同期收窄1.1个百分点,其中,中药材及中成药价格同比上涨2.4%,医疗保健服务价格同比上涨0.5%,西药价格同比上涨1.1%。中药材及中成药价格明显上涨的原因主要有两方面:一方面,云南三年连续干旱造成中药材不同程度减产,供应紧缩带来市场价格的上扬;另一方面,中医药养生保健在治疗方面具有的独特优势以及国人对中医药养生保健的广泛认可拉动中药材价格上涨。

图17 2011年12月-2012年12月医药行业PPI和CPI走势

注:2012年起,工业生产者出厂价格指数按国家统计局新的国民经济行业分类标准执行。

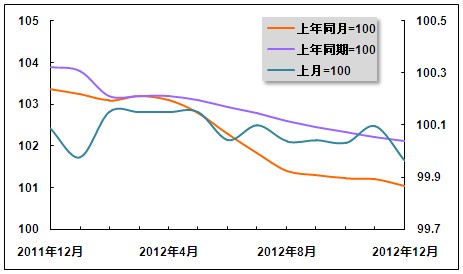

2012年以来,在中西药品零售额保持较快增长速度的背景下,受药价调控政策的影响,中西药品及医疗保健用品零售价格持续下行。12月份,中西药品及医疗保健用品零售价格下行态势依旧。国家统计局数据显示,2012年12月份,中西药品及医疗保健用品零售价格环比持平,而上月为同比增长0.1%;同比增长1.0%,增幅较上月和上年同期分别缩小0.2和2.7个百分点;累计同比增长2.1%,增幅较上年同期缩小1.8个百分点。

图18 2011年12月-2012年12月中西药品及医疗保健用品零售价格指数走势

七、医药企业经营情况

从PMI分项数据来看,医药制造业原材料库存有所增加,这意味着一旦需求端出现下滑,产成品库存开始堆积,企业即马上开始进入供给端的主动调整状态,体现为生产增速的放缓。印证了生产驱动的复苏最终受制于需求,而前期生产迅速扩张的局面结合需求端的改善幅度也出现了一定的调整,但不影响这种需求带动生产缓慢复苏的格局延续。

从效益指标来看,医药行业盈利增速触底回升,但不及上年同期。2012年1-11月,医药行业实现营业收入15,521.9亿元,较去年同期增长19.5%,营业收入增速慢于去年同期。实现净利润1490.2亿元,同比增长17.93%,在2月份创出了11.47%的低点后逐步触底反弹,但仍远远落后于去年同期22.28%的增速,且创出2007年以来的新低;毛利率为29.21%,净利率9.79%,均与去年同期基本持平。

中国产业竞争情报网相关研究成果《医药项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4