一、医药行业整体运行情况

2013年1-6月,医药行业总体呈现平稳发展态势。从主要运行指标来看,投资保持较快增长,利用外资形势向好;增加值增长率逐月回落;中西药品零售额增速虽有所回暖,但仍不及上年同期水平;进出口增速延续上月回落势头,出口交货值增长不振;生产者出厂价格保持回升势头,医疗保健和个人用品价格涨幅收窄,中西药品及医疗保健用品零售价格降中企稳;利润增速依旧低于收入增速,行业盈利能力受到一定程度的影响。2013年下半年,医药经济总体将保持平稳增长,产销增幅或将有所回升,药价水平总体趋降,出口或将出现复苏势头,而成本高的企业,其利润增幅提升仍然存在变数。

二、医药行业投资情况

1、固定资产投资情况

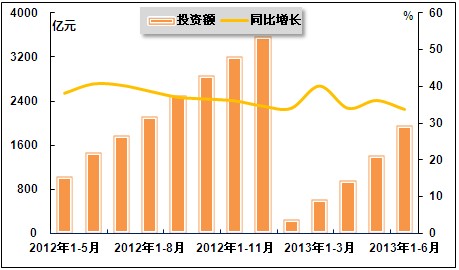

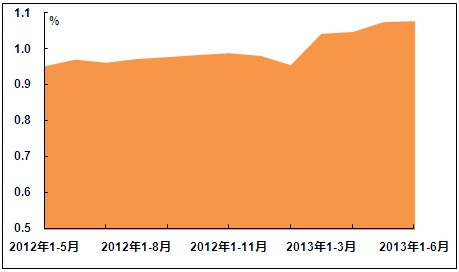

2013年以来,受国家实施新版《药品经营质量管理规范》、节能减排力度加大等因素影响,医药行业投资额继续保持较快增长,但由于同比基数较高,增长势头不及上年同期水平,但仍高出全社会固定资产投资增速近14个百分点。国家统计局数据显示,2013年1-6月,医药行业完成投资额1,947.06亿元,同比增长33.7%,增速较2013年1-5月和上年同期分别回落2.4和6.9个百分点;医药行业投资额占同期全国总量的1.07%,占比与2013年1-5月持平,较上年同期扩大0.1个百分点。固定资产投资规模的扩大反映出医药行业正处于投资扩张的热潮中,这些资金大量的用于新版GMP改造、搬迁改建、新产品产业化,在拉动和推动医药行业增长的同时,也为企业、行业增加了运营的成本和资金的压力。

图1 2013年5月-2013年6月医药行业投资额及其增速走势

注:自2012年起,固定资产投资按国家统计局新的国民经济行业分类标准执行。

图2 2012年5月-2013年6月医药行业投资额占比情况

国家药监总局数据显示:全国共有1,319家无菌药品生产企业,截止到2013年6月,通过新修订GMP认证的药品生产企业为329家(其中核发434张证书),占无菌药品生产企业总数的24.9%;全国共有3,839家非无菌药品生产企业,截止到2013年6月,通过新修订GMP认证的药品生产企业(不含医用氧、中药饮片及体外诊断试剂)为635家(其中核发769张证书),占非无菌药品生产企业总数的16.5%。根据规定,血液制品、疫苗、注射剂等无菌药品的生产企业应于2013年12月31日前通过新版GMP认证,否则将一律停产。从上述数据来看,2013年年底前或将出现企业扎堆申请通过新版药品GMP认证的情况,因此,预计未来1-2年内医药企业用于技术改造的投资规模将继续扩大,医药行业投资增速有望达到45%左右。

2、利用外资情况

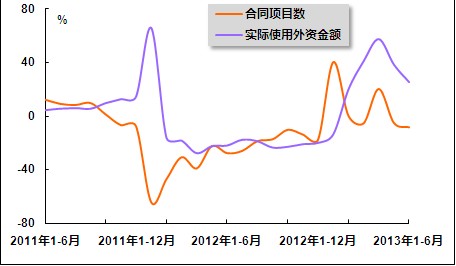

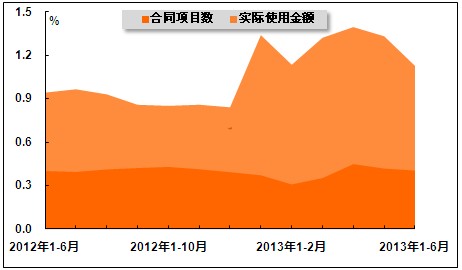

2013年以来,医药行业利用外资形势继续朝着提高综合优势和总体效益的方向在发展,实际使用外资金额连续五个月保持较快的正增长,这在相当程度上证明了我国医药经济的竞争力和国际投资者对我国医药投资环境的认可,如全球最大的医院管理集团之一的美国医院管理集团设立了上海卫展医院管理公司。国家统计局数据显示,2013年1-6月,医药行业外商直接投资合同项目43个,较上年同期减少4个,医药行业外商直接投资合同项目占同期全国总量的0.40%,占比较2013年1-5月收窄0.02个百分点,与上年同期持平;医药行业实际使用外资金额为69,938万美元,同比增长25.4%,增幅较2013年1-5月回落13.0个百分点,而上年同期为同比下降22.1%,医药行业实际使用外资金额占同期全国总量的1.13%,占比较2013年1-5月收窄0.20个百分点,较上年同期扩大0.19个百分点。

图3 2011年6月-2013年6月医药行业利用外资合同项目数和金额增速走势

图4 2012年6月-2013年6月医药行业利用外资合同项目和金额占比情况

2013年下半年,我国医药行业利用外资的规模仍将保持相对稳定。主要原因有三点:一是我国宏观经济增速企稳,这是稳定利用外资规模的基础性因素;二是从总体上看我国医药行业利用外资保持增长的主要动力并未消失;三是大多数跨国医药公司认为中国的战略地位更加重要,仍然将中国作为主要投资目的地之一。但不容忽视的是,由于全球投资增长乏力、各国引资竞争加剧以及国内各种要素成本上升,我国医药行业利用外资形势仍面临一定的风险。

三、医药行业生产情况

2013年以来,受债务紧缩、宏观经济运行低迷等因素影响,医药行业生产动力不足,补库存推后,累计增加值增长率逐月回落,且低于上年同期水平。国家统计局数据显示,2013年6月份,医药行业增加值增长率为11.2%,较上月和上年同期分别回落0.3和0.7个百分点;2013年1-6月,医药行业增加值增长率为12.8%,较2013年1-5月和上年同期分别回落0.4和1.5个百分点。

图5 2012年5月-2013年6月医药行业增加值增长率走势

注:①“增长率”为同比增长率,按可比价格计算。②为了消除春节日期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,历年1-2月份数据一起调查,一起发布。

根据《医药工业“十二五”发展规划》,“十二五”时期,医药工业增加值年均增长16%,由此可见,医药行业增加值增长率还具有一定的提升空间。

四、医药行业销售情况

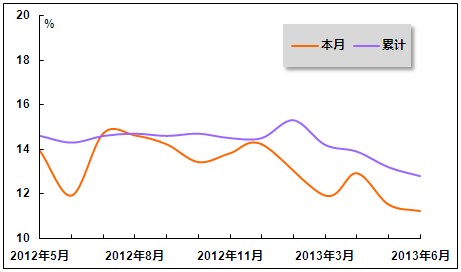

2013年以来,受医院终端控制费用、招标降价预期下经销商及医院去库存的影响,中西药品零售额增速出现阶梯式下滑。进入6月份,中西药品零售额增速虽有所回暖,但仍不及上年同期水平。国家统计局数据显示,2013年6月份,中西药品零售总额同比增长18.5%,增速较上月回升4.9个百分点,较上年同期回落4.0个百分点;2013年1-6月,中西药品零售额为2,749亿元,同比增长16.3%,增速较2013年1-5月回升1.1个百分点,较上年同期回落7.7个百分点。当前,医药消费市场面临的形势依然比较复杂,市场有效需求有待提升。

图6 2012年4月-2013年6月中西药品单月零售总额及其增速走势

注:为了消除春节日期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,历年1-2月份数据一起调查,一起发布。

图7 2012年5月-2013年6月中西药品累计零售总额及其增速走势

2013年下半年,在宏观经济保持稳定、政策调整到位、促进消费的改革措施得以推进的前提下,医药消费市场有望呈现回升的势头。

五、医药行业进出口情况

1、进出口情况

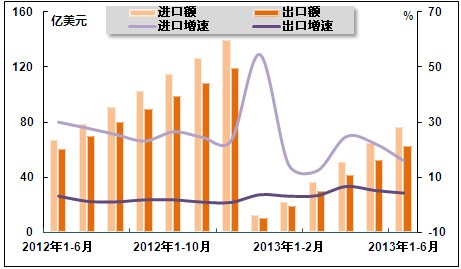

2013年以来,我国医药外贸发展面临着复杂多变的内外部形势——从外部环境看,欧美经济复苏乏力,有效需求不足成为主要发展瓶颈,贸易摩擦压力有增无减;从内部环境看,我国医药行业大而不强,产业结构不够合理,产品创新能力较弱,经济附加值较低等也在制约着该行业的发展。海关总署数据显示,2013年1-6月,医药行业进出口总值为139.29亿美元,同比增长9.9%,增速较2013年1-5月和上年同期分别回落3.4和5.4个百分点。其中,出口额62.55亿美元,同比增长4.2%,增速较2013年1-5月回落0.9个百分点,较上年同期回升1.1个百分点;进口额76.73亿美元,同比增长15.9%,增速较2013年1-5月和上年同期分别回落6.2和14.0个百分点;贸易逆差14.18亿美元。

图8 2012年6月-2013年6月医药品进出口额及其增速走势

2013年下半年,我国国际贸易环境有望好于2012年,但总体仍将处于“偏冷区”。受欧美经济复苏不确定性犹存、国际监管环境趋严、人民币升值压力持续等因素影响,我国医药外贸的发展空间受到很大限制。受医药外贸企业转型升级走向深入、国内医改不断扩容拉动进口增长以及医药行业的刚性需求等的带动,2013年全年我国医药进出口增长率预计将达12%左右,基本面依然良好。

进口方面,受益于医疗保障体制等医疗卫生制度改革的进一步落实和推进,经营环境持续改善,特别是卫生部即将启动的对全国2000多家县医院建成二甲医院的计划,将继续加大我国对中高端的医疗产品的需求,预计进口增幅仍能维持15%的水平。

出口方面,西药制剂出口有望大步向前。近年来我国医药企业的创新能力与日俱增,加之跨国公司向中国转移过程中对行业的人才输出和技术提升,加速了中国企业的国际化成长和高端化发展,因此西药制剂出口将会明显放量。同时,我国已成为全球中小型医疗器械的供应地,与欧、美、日等发达国家的高端医疗器械出口形成互补,国内相当一些企业在改进应用技术、工艺设计、生产链管理、成本控制等方面具备了一定的能力,预计中小型医疗器械与设备出口稳步增长的趋势仍将持续下去。

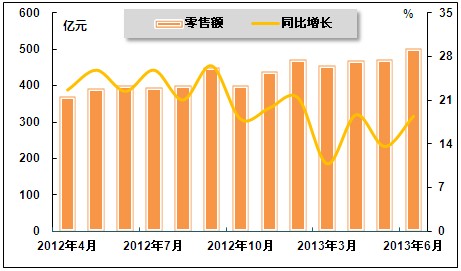

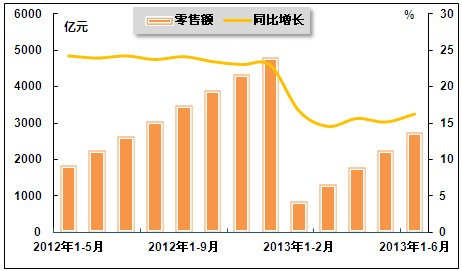

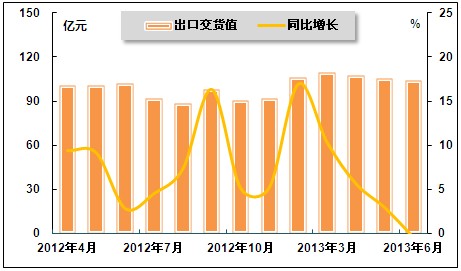

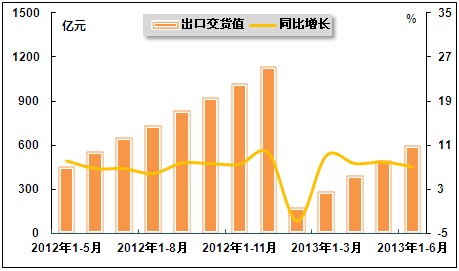

2、出口交货值情况

2013年以来,受全球整体经济形势低迷、国内医药原料药市场上供大于求的矛盾十分突出、招标采购中竞相压价的影响,医药行业出口交货值增长不振。国家统计局数据显示,2013年6月份,医药行业实现出口交货值104.10亿元,同比下降0.5%,而上月和上年同期分别为同比增长2.9%和2.8%;2013年1-6月,医药行业实现出口交货值599.30亿元,同比增长7.0%,增速较2013年1-5月回落0.9个百分点,较上年同期回升0.3个百分点。具体来看,医药出口不振的原因是欧美失业率高企造成外需的波动,而金融危机影响下,全球贸易保护主义形势严峻,贸易保护主义的升级也影响到我过医药产品出口增长,因此,我国医药产品出口的市场环境并不宽松,不同产品将面临不同的挑战和机遇。

图9 2012年4月-2013年6月医药行业单月出口交货值及其增速走势

注:为了消除春节日期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,历年1-2月份数据一起调查,一起发布。

图10 2012年5月-2013年6月医药行业累计出口交货值及其增速走势

六、医药行业价格情况

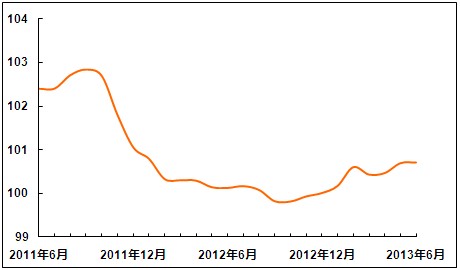

1、工业生产者出厂价格情况

2013年以来,随着降价政策影响逐渐消融的影响,医药行业生产者出厂价格延续2012年10月份以来的回升势头。国家统计局数据显示,2013年6月份,医药行业工业生产者出厂价格同比上涨0.7%,涨幅与2013年4月份持平,较上年同期扩大0.6个百分点。

图11 2011年6月-2013年6月医药行业PPI走势

注:上年同月=100。

2、医疗保健和个人用品价格情况

2013年以来,医疗保健和个人用品价格涨势依旧,但涨幅有所收窄。国家统计局数据显示,2013年6月份,医疗保健和个人用品价格同比上涨1.4%,环比持平;2013年1-5月,医疗保健和个人用品价格同比上涨1.6%。分产品来看,中药材及中成药价格上涨幅度明显快于西药和医疗保健服务,主要原因有两方面:一是云南三年连续干旱造成中药材不同程度减产,供应紧缩带来市场价格的上扬;二是中医药养生保健在治疗方面具有的独特优势以及国人对中医药养生保健的广泛认可拉动中药材价格上涨。

图12 2011年6月-2013年6月医疗保健和个人用品价格指数走势

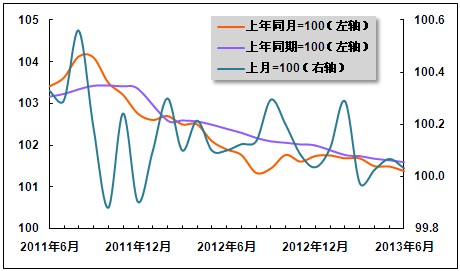

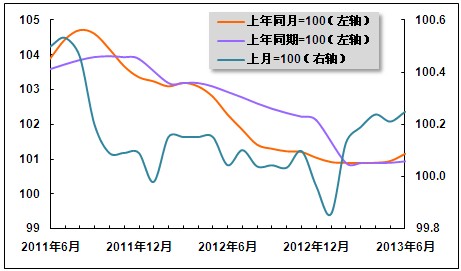

3、中西药品及医疗保健用品零售价格指数情况

2013年以来,在中西药品零售额增速阶梯式下滑的背景下,中西药品及医疗保健用品零售价格降中企稳。国家统计局数据显示,2013年6月份,中西药品及医疗保健用品零售价格同比上涨1.2%,涨幅较上年同月收窄1.1个百分点,环比上涨0.2个百分点,涨幅与上月持平;2013年1-6月,中西药品及医疗保健用品零售价格同比上涨0.9%,涨幅较上年同期收窄2.0个百分点。

图13 2011年6月-2013年6月中西药品及医疗保健用品零售价格指数走势

七、医药企业经营情况

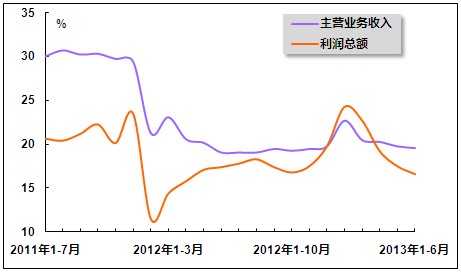

2013年以来,医药行业经营效益好于上年同期水平。4月份以来,在新版基本药物招标与各省非基本药物招标的预期下,医药行业利润增速时隔三个月后再度低于收入增速,说明行业盈利能力受到一定程度的影响。6月份,这种趋势仍在延续。国家统计局数据显示,2013年1-6月,医药行业实现主营业务收入9,492.90亿元,同比增长19.6%,增速较2013年1-5月小幅回落0.2个百分点,较上年同期回升0.7个百分点;同期,医药行业实现利润总额916.90亿元,同比增长16.6%,增速较2013年1-5月和上年同期分别回落0.9和0.8个百分点。其中,医药行业主营活动利润[1]957.6亿元,同比增长12.8%,环比回落0.6个百分点。

主营活动利润增速小幅回落的主要原因有以下几点:一是主营业务收入增速较上月小幅减缓,导致企业利润的减少;二是原材料购进价格下降收窄幅度大于工业品出厂价格收窄幅度;三是单位成本和费用增加;四是同期对比基数相对较高。

图14 2011年7月-2013年6月医药行业收入及利润增速走势

考虑到2012年以来的三次降价涉及药品品种数量相对较少、市场份额相对较小且降幅也相对温和,同时,已出台或拟出台的非基本药品招标方案的省份中药品价格权重也相应降低,预计2013年全年医药行业主营业务收入仍将延续20%左右的增长速度,利润总额增速有望与主营业务收入增速保持同步,行业盈利能力将有进一步提升或超预期的可能。但考虑到2013年将是基本药物招标与非基本药物招标的“大年”,加之医药流通业“两票制”政策的出台预期,预计医药行业销售费用增速可能会持续提升,企业仍将面临销售费用相对较高的局面。

--------------------------------------------------------------------------------

[1]注:从2013年5月开始,在利润总额下增加“主营活动利润”指标,主营活动利润=主营业务收入-主营业务成本-主营业务税金及附加-销售费用-管理费用-财务费用。主营活动利润指标和工业生产的关系更加密切,可以更好地反映企业进行工业生产活动的经营成果。

中国产业竞争情报网相关研究成果《医药项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4