一、医药行业整体运行情况

2014年1-2月,医药行业运行呈现以下特点:一是受GMP大限已至的影响,医药行业固定资产投资增速放缓至20%左右;二是春节因素导致企业开工率降低,医药行业增加值增速进一步放缓;三是随着不利因素逐渐消融与冬季消费旺季的延续,中西药品零售情况有所好转;四是出口额增速低位恢复,进口额进入相对平稳的增长轨道;五是受销售增速回落、单位成本和费用上升等因素的影响,医药企业规模效益下降。

二、医药行业投资情况

1、固定资产投资情况

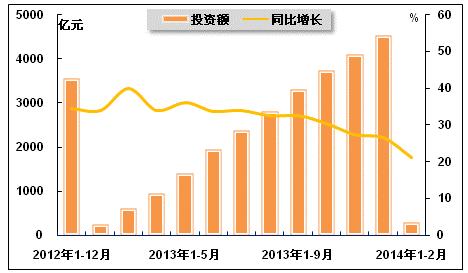

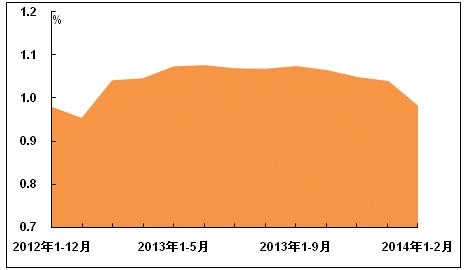

2013年,受药品生产质量管理规范(GMP)稳步推进、新版《药品经营质量管理规范》(GSP)实施以及节能减排力度加大等因素影响,医药行业固定资产投资增速保持在25%以上的较高水平,且明显高于全社会固定资产投资增速。进入2014年,由于药品生产质量管理规范(GMP)大限已至,加之全社会固定资产投资增速下行,医药行业固定资产投资增速有所放缓。国家统计局数据显示,2014年1-2月,医药行业完成投资额296.0亿元,同比增长21.2%,增速较2013年1-12月和上年同期分别回落5.3和12.8个百分点;医药行业投资额占同期全国总量的1.0%,占比与2013年1-2月及上年同期持平。当前,医药行业正处于投资扩张的热潮中,这些资金大量的用于新版GMP改造、搬迁改建、新产品产业化,在助推产能增长的同时也增加了运营的成本和资金的压力。

图1 2012年12月-2014年2月医药行业投资额及其增速走势

注:自2012年起,固定资产投资按国家统计局新的国民经济行业分类标准执行。

图2 2012年12月-2014年2月医药行业投资额占比情况

国家药监总局数据显示:全国共有1,319家无菌药品生产企业,截止到2013年12月31日,已有870家提出新修订药品GMP认证申请,占全部企业总数的66%,其中,855家已完成现场检查,通过检查并公告的企业有796家,占全部企业数量的60.3%。这些企业生产的品种覆盖《国家基本药物目录》(2012年版)中收载的全部无菌药品;国家医保药品目录(2013年)中收载的无菌药品覆盖率也达98.7%;总体产能已达到2012年无菌药品市场实际需求的160%以上,能够满足市场供应。

根据规定,除无菌药品外的其他药品,均应在2015年12月31日前达到新修订药品GMP的要求。但从目前来看,部分药品生产企业因经营状况问题、重视程度不够或处于改造之中,对新修订药品GMP认证工作仍存观望态度,推进新修订药品GMP认证的进度迟缓,因此,预计2014年医药企业用于技术改造的投资规模将继续扩大,医药行业投资增速有望达到30%左右。

2、吸收外资情况

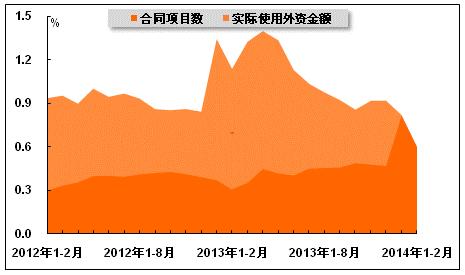

2013年,医药行业利用外资形势继续朝着提高综合优势和总体效益的方向在发展,这在相当程度上证明了我国医药经济的竞争力和国际投资者对我国医药投资环境的认可,也和上年同期基数比较低有关。进入2014年,尽管国际投资形势较为低迷,但我国医药行业投资环境总体上是在不断改善和进步中,特别是十八届三中全会《决定》提出,推进医疗等服务业领域向外资有序开放,进一步增强外资对我国医药行业的投资信心。国家统计局数据显示,2014年1-2月,医药行业外商直接投资合同项目16个,较上年同期增加7个,占全国总量的比重为0.6%,占比较上年同期扩大0.3个百分点;医药行业实际使用外资金额为11,395万美元,同比下降42.7%,降幅较2014年1月扩大13.5个百分点,而上年同期为同比增长19.9%,占全国总量的比重为0.6%,占比较上年同期下降0.5个百分点。

图 3 2012年2月-2014年2月医药行业利用外资合同项目数和金额增速走势

图 4 2012年2月-2014年2月医药行业利用外资合同项目和金额占比情况

2014年,我国医药行业利用外资规模仍将保持相对稳定。主要原因有三点:一是我国宏观经济增速企稳,这是稳定利用外资规模的基础性因素;二是从总体上看我国医药行业利用外资保持增长的主要动力并未消失;三是大多数跨国医药公司认为中国的战略地位更加重要,仍然将中国作为主要投资目的地之一。但不容忽视的是,在全球经济形势复杂多变的大背景下,国内经济持续稳定发展面临一些压力和挑战,如外需不足、劳动力等生产要素价格攀升等因素,对我国医药行业投资环境产生一定影响。

三、医药行业生产情况

1、工业增加值情况

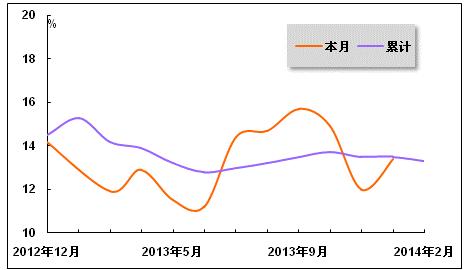

2013年,受整体需求依然不振及产能过剩的制约,医药行业生产动力不足,补库存推后,增加值增长率明显低于上年同期水平。进入2014年,受春节因素影响,企业开工率较低,医药行业增加值增长率进一步放缓。国家统计局数据显示,2014年1-2月,医药行业增加值增长率为13.3%,增速较2013年1-12月和上年同期分别回落0.2和2.0个百分点。

图 5 2012年12月-2014年2月医药行业增加值增长率走势

注:①“增长率”为同比增长率,按可比价格计算。②为了消除春节日期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,历年1-2月份数据一起调查,一起发布。

根据《医药工业“十二五”发展规划》,“十二五”时期,医药工业增加值年均增长16%,由此可见,医药行业增加值增长率还具有一定的提升空间。

2、主要产品产量情况

(1)化学药品原药产量情况

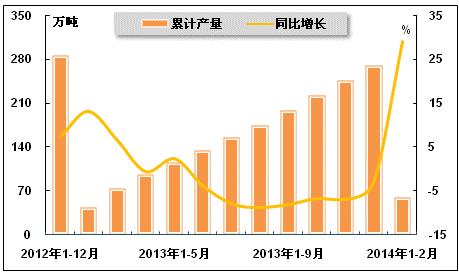

2013年,由于面临市场需求下降、生产成本提高、产品价格下滑、欧盟“62号令”正式执行等多重压力,化学药品原药企业开工意愿明显下降,部分企业甚至选择停产保价,化学药品原药累计产量进一步萎缩,行业前景不容乐观。进入2014年,由于同比基数相对较低,化学药品原药产量增速转负为正。国家统计局数据显示,2014年1-2月,生产化学药品原药60.2万吨,同比增长29.1%,增速较上年同期扩大15.9个百分点,而2013年1-12月为同比下降3.0%。

图 6 2012年12月-2014年2月化学药品原药产量及其增速走势

注:为了消除春节日期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,历年1-2月份数据一起调查,一起发布。

2016年,我国化学原料药产量增速将逐渐回升至10%左右。据此推断,到2017年,我国化学原料药产量将达到450万吨左右。

(2)中成药产量情况

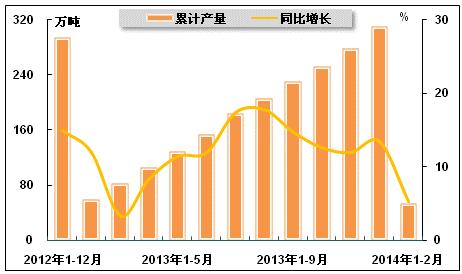

2013年,受中药材等原材料价格持续上涨、主产地区阴雨天气频发以及四川雅安地震等因素的影响,中成药企业生产积极性有所下降,中成药产量增速不及上年同期水平。进入2014年,由于中药材主产区频现恶劣天气,中成药产量增速进一步放缓。国家统计局数据显示,2014年1-2月,生产中成药52.6万吨,同比增长5.3%,增速较2013年1-12月和上年同期分别回落8.1和6.6个百分点。

图7 2012年12月-2014年2月中成药产量及其增速走势

注:为了消除春节日期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,历年1-2月份数据一起调查,一起发布。

四、医药行业销售情况

2013年,随着医药卫生体制改革逐渐步入深水区,医保支出增速有所放缓、医保付费实行总额控制、药品零加成试点扩大等因素给医疗机构药品需求带来一定程度的负面影响,中西药品零售情况不及上年同期水平。进入2014年,随着不利因素逐渐消融与冬季消费旺季的延续,中西药品零售情况有所好转。国家统计局数据显示,2014年1-2月,中西药品零售额为1014亿元,同比增长18.8%,增速较2013年1-12月和上年同期分别回升1.1和2.1个百分点。当前,医药消费市场面临的形势依然比较复杂,市场有效需求有待提升。

图 8 2012年12月-2014年2月中西药品累计零售总额及其增速走势

注:为了消除春节日期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,历年1-2月份数据一起调查,一起发布。

五、医药行业进出口情况

1、进出口情况

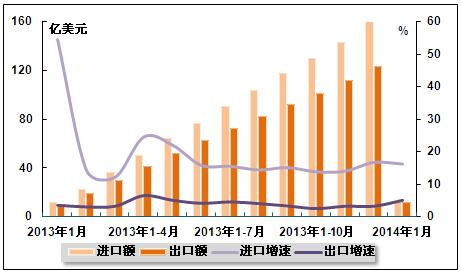

2013年,得益于全球第三大医药消费市场的进口拉动,我国医药外贸继续保持稳定增长的势头,但面临的困难不容小觑。其中,医药品出口额增速与上年同期相比有所恢复,但仍处于较低水平,且出口额占进出口贸易总额的比重有所降低,反映出我国医药产品出口发展形势严峻,转型升级任重道远;医药品进口额占我国医药进出口贸易总额的比重进一步提升,说明进口对我国医药外贸增长的拉动作用更加明显,但由于国产药品对进口药品的替代效应逐渐显现,加之“医保控费”以及GSK贿赂事件导致医疗机构对高端进口药品的需求有所下降,医药品进口额进入相对平稳的增长轨道。进入2014年,尽管我国医药外贸发展仍面临严峻考验,但是随着我国医药企业转型升级的推进、国际化的深入,我国医药外贸面临的机遇仍大于挑战。海关总署数据显示,2014年1月,医药行业进出口总值为24.8亿美元,同比增长10.2%,增速较2013年1-12和上年同期分别回落0.2和14.1个百分点。其中,出口额12.0亿美元,同比增长5.1%,增速较2013年1-12月和上年同期分别回升1.8和1.5个百分点;进口额12.7亿美元,同比增长16.3%,增速较2013年1-12月和上年同期分别回落0.5和38.2个百分点;贸易逆差0.7亿美元。

图 9 2013年1月-2014年1月医药品进出口额及其增速走势

未来一段时期,预计我国医药进出口增长率将维持在10%左右。其中,国内医药市场发展相对乐观,进口需求或将继续保持较快发展;传统大宗原料药出口将进入长期下行通道;医药产品转型将进一步加快;企业国际化步伐将明显加快。从中长期来看,国际医药分工转移有望使中国拥有更多后发优势。鉴于我国拥有完善的产业配套和加工能力,出口企业的比较优势仍然存在,我国作为全球制造工厂的地位不会改变,国际市场的无限商机将促进更多的企业“走出去”,将国际优势资源为我所用。在这一预期下,我国医药外贸有望进入一个相对较长的复杂时期,不稳定、不确定因素将会增加。

2、出口交货值情况

2013年,受针对化学原料药的贸易保护和非技术性贸易壁垒频发、国内化学原料药市场供大于求的矛盾十分突出的拖累,医药行业出口交货值增长乏力。进入2014年,这种趋势仍在延续。国家统计局数据显示,2014年1-2月,医药行业实现出口交货值177.3亿元,同比增长1.7%,增速较2013年1-12月回落3.4个百分点,而上年同期为同比下降2.8%。

图 10 2012年12月-2014年2月医药行业累计出口交货值及其增速走势

注:为了消除春节日期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,历年1-2月份数据一起调查,一起发布。

六、医药行业价格情况

1、工业生产者出厂价格情况

2013年,随着药品降价政策的影响逐渐消融,加之企业逐渐通过提价的方式转移生产成本,医药行业生产者出厂价格基本上延续了2012年10月份以来的回升势头。进入2014年,医药行业价格指数继续位于临界值之上,但由于需求增长低于预期加之成本传导能力相对较弱,价格回升力度仍然偏弱。国家统计局数据显示,2014年2月份,医药行业工业生产者出厂价格同比上涨0.5%,涨幅较上月持平,较上年同期回落0.1个百分点。

图 11 2010年2月-2014年2月医药行业PPI走势

2、医疗保健和个人用品价格情况

进入2014年,医疗保健和个人用品价格继续保持1.0%以上的增速,但涨幅持续收窄。国家统计局数据显示,2014年2月份,医疗保健和个人用品价格同比上涨1.0%,环比上涨0.2%;2014年1-2月,医疗保健和个人用品价格同比上涨1.1%。分产品来看,中药材及中成药价格上涨幅度超过4%,明显快于西药和医疗保健服务,大范围降雨等天气因素导致的中药材产新不足成为推动中药材及中成药价格上涨的最直接因素。

中国产业竞争情报网研究成果《医药项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4