一、医药行业整体运行情况

2014年1-10月,医药行业运行呈现以下特点:一是受大部分企业完成新版GMP认证和我国经济发展模式转变影响,医药行业固定资产投资增速继续下滑;二是医药行业正处于转型升级期,行业增加值增速继续放缓;三是在经历下滑触底后,医药零售增速有所恢复;四是出口额增速低位恢复,进口额进入相对平稳的增长轨道;五是受内外需求增长乏力、医保控费、环保支出增大等因素的影响,医药行业收入和利润增速放缓。

二、医药行业投资情况

1、固定资产投资情况

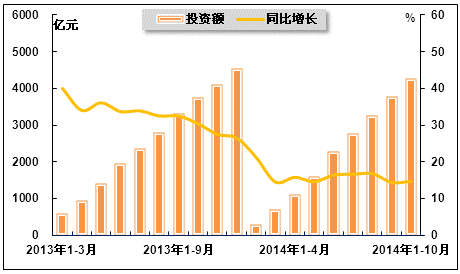

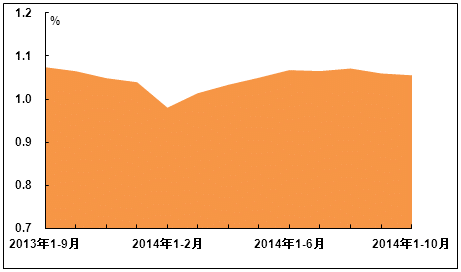

进入2014年,由于全国范围内已经有六成无菌药品生产企业完成GMP改造,加之我国依靠投资拉动经济发展模式发生转变,全社会固定资产投资增速下滑,医药行业固定资产投资增速也开始放缓。国家统计局数据显示,2014年1-10月,医药行业完成投资额4277.0亿元,同比增长14.7%,增速较2014年1-9月回升0.3个百分点,较上年同期大幅下降15.7个百分点;医药行业投资额占同期全国总量的1.1%,占比较2014年1-9月和上年同期持平。

2013年3月-2014年10月医药行业投资额及其增速走势图

2013年9月-2014年10月医药行业投资额占比情况图

截止2013年年底,全国已有6成无菌药品企业完成新版GMP认证,产能可以满足市场供应,未通过认证企业除少数预计在2014年、2015年通过认证外,其他大部分企业由于生产规模较小以及改造成本过高等原因已放弃认证,计划出售相关资产。根据新版GMP规定,除无菌药品外的其他药品,均应在2015年12月31日前达到新修订药品GMP的要求。因此,预计2014-2015年度,医药企业仍将投入大量资金进行新版GMP、新版GSP、厂房搬迁改建以及新生产线的建设,且2015年将达到峰值。

2、吸收外资情况

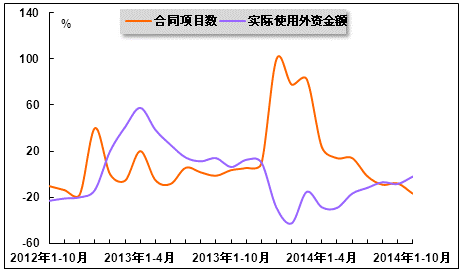

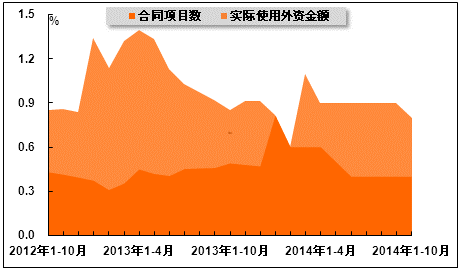

进入2014年,鉴于国际投资形势较为低迷,加之行政机构对医药行业反商业贿赂打击力度的加大,国际资本对我国投资态度趋于谨慎。目前GSK商业贿赂案的后续效应不断发酵,业内普遍预计我国将取消原研药的超国民待遇,跨国药企在中国的投资环境并不乐观。内外多种因素下,短期内我国医药行业投资前景尚不明朗。受此影响,今年以来,我国医药行业实际利用外资金额出现了持续下滑。国家统计局数据显示,2014年1-10月,医药行业外商直接投资合同项目74个,较上年同期减少15个,占全国总量的比重为0.4%,占比较上年同期回落0.1个百分点;医药行业实际使用外资金额为81,292.0万美元,同比下降2.1%,降幅较2014年1-9月收窄6.4个百分点,而上年同期为同比增长6.2%,占全国总量的比重为0.8%,占比较上年同期回落0.1个百分点。

2012年10月-2014年10月医药行业利用外资合同项目数和金额增速走势图

2012年10月-2014年10月医药行业利用外资合同项目和金额占比情况图

近年来,国内劳动力价格不断上涨,我国医药市场的成本优势对国际资本的吸引力有所减弱;同时由于GSK商业贿赂事件的影响,外资在国内投资收益不确定性增加。当前,跨国药企的销售、盈利模式都面临着巨大的挑战。多重因素下,外资观望气氛浓厚。但从长期看来,我国是全球第二大医药市场,而目前跨国药企在中国的营收仅占总收入的3%-4%,还有巨大的成长空间,加之十八届三中全会《决定》提出,推进医疗等服务业领域向外资有序开放,也加强了外资对我国的投资信心。因此预计2014年,我国医药行业利用外资规模仍将保持相对稳定。

三、医药行业生产情况

1、工业增加值情况

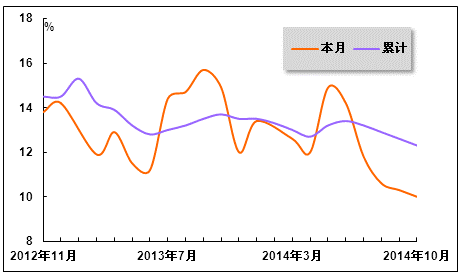

进入2014年,面对政府加强环境污染整治力度、严控排污量的压力,医药行业转变发展模式,调整产业结构,加大研发投入。但目前,我国医药行业仍处于转型升级时期,行业发展速度较上年出现下滑。国家统计局数据显示,2014年10月份,医药行业增加值增长率为10.0%,较2014年9月和上年同期分别回落0.3个和4.9百分点;2014年1-10月,医药行业增加值增长率为12.3%,增速较2014年1-9月和上年同期分别回落0.3个和1.4个百分点。

2012年11月-2014年10月医药行业增加值增长率走势图

随着“十三五”医药工业发展规划相关工作提上日程,已持续放缓的医药工业经济增速或将换挡。业内人士预计,“十三五”规划将调低医药工业增速目标。

2、主要产品产量情况

(1)化学药品原药产量情况

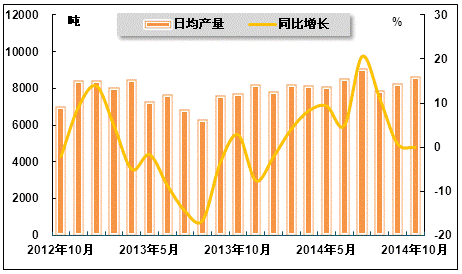

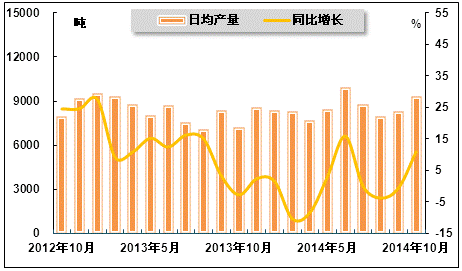

进入2014年,我国原料药产能过剩的局面没有发生根本改变,产品供大于求,价格持续低迷,同时近年来日趋严格的环保标准也在不断挤压原料药企业的利润空间。但随着欧美经济的缓慢复苏,部分原料药企业生产和订单状况好于去年同期。国家统计局数据显示,2014年10月份,生产化学药品原药26.8万吨,同比下滑0.1%,上月和上年同期分别为同比上升2.8%和0.7%,日平均产量8,651.6吨;2014年1-10月,生产化学药品原药247.0万吨,同比增长5.1%,增速较2014年1-9月回落1.9个百分点,而上年同期增速为同比下降6.8%。

2012年10月-2014年10月化学药品原药日平均产量及其增速走势图

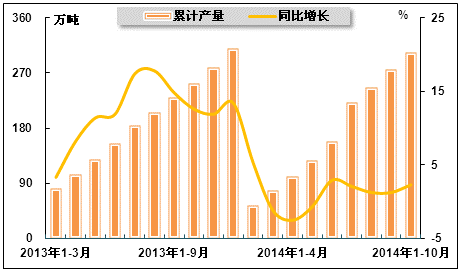

2013年3月-2014年10月化学药品原药产量及其增速走势图

在相当长的时间内,中国大体量原料药格局很难发生根本性的变化,面对当前困难,国内药企一是要继续大力开拓国际市场,努力扩大份额,加大开拓周边市场和新兴市场的力度;二是积极通过获得国际高端质量标准的认证,进军国际主流医药市场;三是要努力转型,即大宗原料药向特色原料药转型,特色原料药生产商转型为制剂生产商;四是积极实施“走出去”战略,鼓励有条件、有实力的企业到境外投资办厂,或设立境外展示中心和营销网络。

(2)中成药产量情况

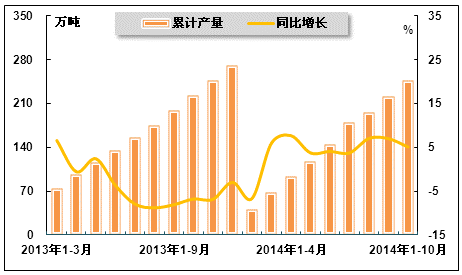

由于上年同月中成药产量基数较低,10月份中成药产量增速大幅反弹。国家统计局数据显示,2014年10月份,生产中成药28.8万吨,同比上升10.9%,而上月和上年同月增速分别下降0.6%和2.8%。日平均产量9,304.8吨;2014年1-10月,生产中成药304.1万吨,同比增长2.3%,增速较2014年1-9月上升1.1个百分点,较上年同期下降10.3个百分点。

2012年10月-2014年10月中成药日平均产量及其增速走势图

2013年3月-2014年10月中成药产量及其增速走势图

四、医药行业销售情况

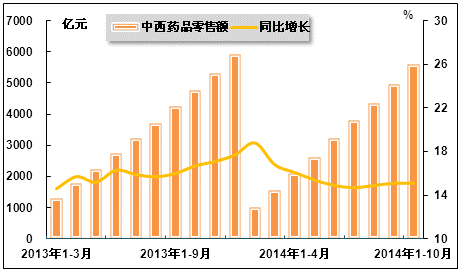

进入2014年,医药产业政策环境总体好于预期,但短期内不易见效,同时医药终端增长不及预期,增幅明显下滑,零售终端增长平稳但医药类销售增长下降,在经历了上半年的下滑触底后,医药零售增速持续好转。国家统计局数据显示,2014年10月份,中西药品零售额592.0亿元,同比增长15.3%,增速较2014年9月回落1.4个百分点,较上年同期回落7.3个百分点;2014年1-10月,中西药品零售额为5,582.0亿元,同比增长15.1%,增速较2014年1-9月持平,较上年同期回落1.6个百分点.

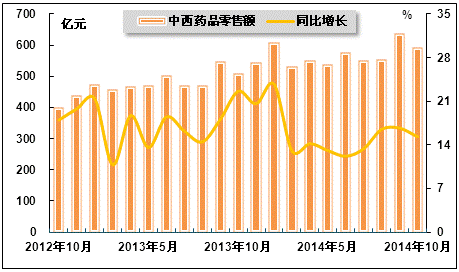

2012年10月-2014年10月中西药品单月零售总额及其增速走势图

2013年3月-2014年10月中西药品累计零售总额及其增速走势图

进入2014年,国内外宏观经济环境均面临增长放缓的压力,预测药品销售增速将继续趋缓;但政府对医药卫生投入加大、全民医保、人口老龄化、单独二胎放开、慢病需求增大、人均用药水平提高以及大健康领域消费升级等利好因素,都会对医药零售起到支撑作用。因此预计2014年中西药品零售将保持平稳增长。

五、医药行业进出口情况

1、进出口情况

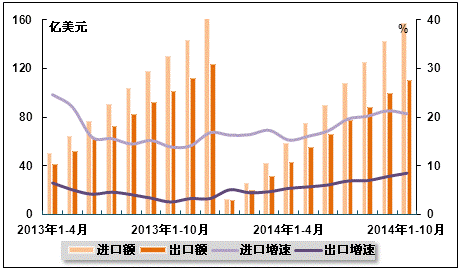

进入2014年,随着我国医药企业转型升级的推进,中药国际化、制剂国际化的深入;以及欧美经济的缓慢复苏,出口订单情况改善,我国医药外贸好转迹象明显。海关总署数据显示,2014年1-10月,医药行业进出口总值为267.1亿美元,同比增长15.3%,增速较2014年1-9月持平,较上年同期回升6.2个百分点。其中,出口额110.0亿美元,同比增长8.5%,增速较2014年1-9月和上年同期分别回升0.7个和5.9个百分点;进口额157.1亿美元,同比增长20.7%,增速较2014年1-9月回落0.6个百分点,较上年同期回升6.8个百分点;贸易逆差47.1亿美元。

2013年4月-2014年10月医药品进出口额及其增速走势图

今年以来,医药行业进出口一直保持稳定回升趋势,目前欧美等主要市场经济正在缓慢复苏,外需有所回暖,但国外客户对采购价格仍较为敏感,且近期欧洲不少国家制药业复苏,我国企业出口竞争加剧。而进口方面,我国巨大的药品消费需求拉动西药类产品进口持续稳定增长。机遇与竞争并存,但鉴于我国拥有完善的产业配套和加工能力,出口企业的比较优势仍然存在。

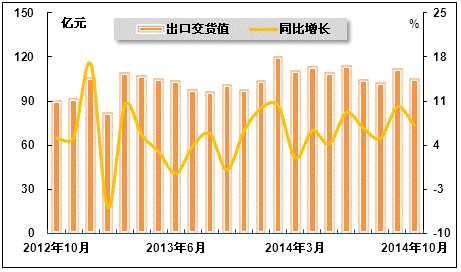

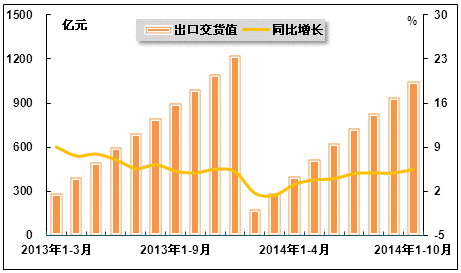

2、出口交货值情况

2014年以来,虽然我国西药类产品对前十大出口贸易伙伴的出口额增速普遍回暖,但出口价格出现下滑,呈现低价高量局面。当前国际市场竞争十分激烈,国内多数企业仍选择通过牺牲价格、让利保量来维持出口现状。出口交货值延续低速增长趋势。国家统计局数据显示,2014年10月份,医药行业实现出口交货值105.3亿元,同比增长7.1%,增速较2014年9月回落3.0个百分点,较上年同期回升0.8个百分点;2014年1-10月,医药行业实现出口交货值1046.0亿元,同比增长5.5%,增速较2014年1-9月和上年同期都回升0.6个百分点。

2012年10月-2014年10月医药行业单月出口交货值及其增速走势图

2013年3月-2014年10月医药行业累计出口交货值及其增速走势图

我国医药出口正面临痛苦的转型,原料药行业尽管颓势已现,但仍是我国医药产业在全球市场竞争中的优势所在。目前,我国医药出口亟待逐步扭转依赖于原料药的格局,发现新的增长点,在全球医药产业链中重新定位。

六、医药行业价格情况

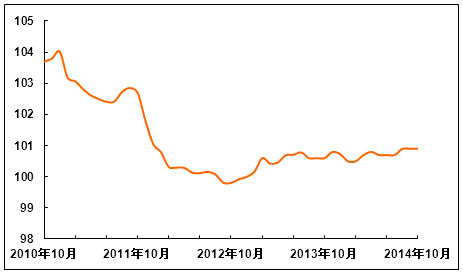

1、工业生产者出厂价格情况

虽然我国宏观经济继续下行,医药行业价格指数依旧保持临界值以上运行。国家统计局数据显示,2014年10月份,医药行业工业生产者出厂价格同比上涨0.9%,较2014年9月持平,较上年同月回升0.3个百分点。

2010年10月-2014年10月医药行业PPI走势图

2、医疗保健和个人用品价格情况

2014年,医疗保健和个人用品价格稳中略升。国家统计局数据显示,2014年10月份,医疗保健和个人用品价格同比上涨1.3%,较2014年9月回升0.1个百分点;2014年1-10月,医疗保健和个人用品价格同比上涨1.2%,环比持平。分产品来看,中药材及中成药价格上涨幅度依旧领先西药和医疗保健服务。

2012年10月-2014年10月医疗保健和个人用品价格指数走势图

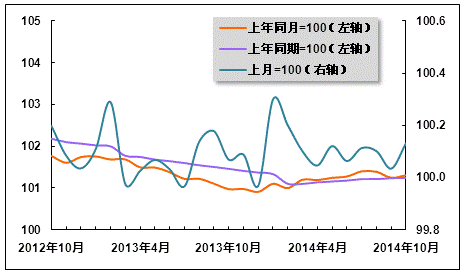

3、中西药品及医疗保健用品零售价格指数情况

进入2014年,受医药分开和基药招标影响,中西药品及医疗保健用品零售价格增速有所放缓。国家统计局数据显示,2014年10月份,中西药品及医疗保健用品零售价格同比上涨1.4%,涨幅较2014年9月持平,叫上年同月回落0.4个百分点;2014年1-10月,中西药品及医疗保健用品零售价格同比上涨1.8%,涨幅较上年同期扩大0.6个百分点。

2012年10月-2014年10月中西药品及医疗保健用品零售价格指数走势图

七、医药企业经营情况

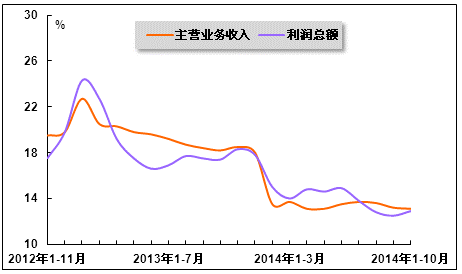

进入2014年,受内外需求增长乏力、医保控费、环保支出增大等因素的影响,医药行业收入和利润增速进一步放缓,整体盈利能力下滑。国家统计局数据显示,2014年1-10月,医药行业实现主营业务收入18,576.4亿元,同比增长13.1%,增速较2014年1-9月和上年同期分别回落0.1个和5.1个百分点;同期,医药行业实现利润总额1,786.8亿元,同比增长12.9%,增速较2014年1-9月回升0.4个百分点,较上年同期回落4.5个百分点。其中,医药行业主营活动利润[1]1650.6亿元,同比增长10.9%,增速较2014年1-9月回落2.0个百分点,较上年同期回落1.5个百分点。

2012年11月-2014年10月医药行业收入及利润增速走势图

2014年我国医药行业增速放缓主要有三方面原因:一是医疗卫生投入放缓,医改投入下降;二是医院实施医保控费,导致终端销售明显下降;三是出口改善不大。但是目前欧美经济开始复苏,我国医药外部需求有所恢复,同时多项扶持政策相继出台,政策环境较好。针对发展中面临的挑战和问题,医药工业必须加快自身的结构调整和转型升级,重点是加快技术进步和新产品开发,推动兼并重组和优化组织结构,提高制剂国际化水平和培育新的出口增长点,相关部门应加强引导调控和监管,形成政策合力,营造良好的竞争和发展环境,促进医药工业持续健康发展。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4