一、医药行业整体运行情况

2014年1-11月,医药行业运行呈现以下特点:2014年1-11月,医药行业运行呈现以下特点:一是受年底GMP认证进度加速,固定资产投资增速小幅回升至15%以上;二是受年底翘尾效应影响,增加值增长率有所回升;三是在伴随着医药终端和医院终端销售增速的下滑,中西药品零售终端销售增速同步下滑;四是受医保控费、药品招标等因素影响,收入和利润增速在保持稳定增长的同时小幅下降至13%以下,但在各项医改政策逐步细化、基药招标逐步摒弃“唯低价是取”的背景下,主营活动利润增速高于利润增速1.3个百分点。

二、医药行业投资情况

1、固定资产投资情况

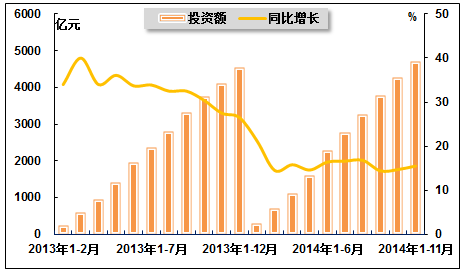

2014年以来,由于前期投资的放量增长带来较大的产能压力和较高的同比基数,加之经济结构调整的阵痛超出预期,医药行业固定资产投资进入增速换挡期,由前几年的30%左右的高速增长降至15%左右的中速增长。11月份,受年底GMP认证进度加速,医药行业固定资产投资增速小幅回升。国家统计局数据显示,2014年1-11月,医药行业完成投资额4,716.0亿元,同比增长15.5%,增速较2014年1-10月回升0.8个百分点,较上年同期大幅下降12.0个百分点;医药行业投资额占同期全国总量的1.0%,占比较上年同期持平。

2013年11月-2014年11月医药行业投资情况表

| 时间 | 投资额 | 比重 | ||

| 自年初累计 | 同比增长 | (以全国总计为100) | ||

| (亿元) | (%) | |||

| 2013年1-11月 | 4,094.00 | 27.5 | 1 | |

| 2013年1-12月 | 4,526.80 | 26.5 | 1 | |

| 2014年1-2月 | 295.8 | 21.2 | 1 | |

| 2014年1-3月 | 691 | 14.5 | 1 | |

| 2014年1-4月 | 1,103.90 | 15.8 | 1 | |

| 2014年1-5月 | 1,610.30 | 14.6 | 1 | |

| 2014年1-6月 | 2,265.90 | 16.4 | 1.1 | |

| 2014年1-7月 | 2,757.70 | 16.6 | 1.1 | |

| 2014年1-8月 | 3,268.40 | 16.8 | 1.1 | |

| 2014年1-9月 | 3,782.90 | 14.4 | 1.1 | |

| 2014年1-10月 | 4,277.10 | 14.7 | 1.1 | |

| 2014年1-11月 | 4,716.00 | 15.5 | 1 | |

2013年2月-2014年11月医药行业投资额及其增速走势图

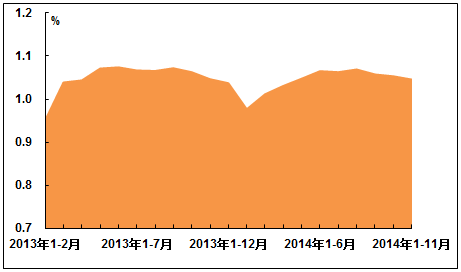

2013年2月-2014年11月医药行业投资额占比情况图

国家药监总局数据显示:全国1319家无菌制剂生产企业中,已有917家通过新修订药品GMP认证,占比为70%;3839家非无菌制剂生产企业中,已有2240家通过认证,占比为60%。但部分药品生产企业因经营状况问题、重视程度不够或正处于改造之中,推进新修订药品GMP的进度迟缓。根据规定,除无菌药品外的其他药品,均应在2015年12月31日前达到新修订药品GMP的要求。由此预计,医药企业仍将投入大量资金进行新版GMP、厂房搬迁改建以及新生产线的建设,有鉴于此,医药行业固定资产投资增速有望小幅回升。

2、吸收外资情况

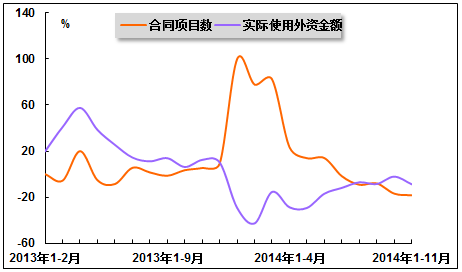

2014年以来,受行政机构对医药领域反商业贿赂持续保持高压状态的影响,国际资本对我国医药行业投资态度趋于谨慎。7月份以来,由于外资结构优化步伐有所加快,加之国际投资形势较为低迷,医药行业外商直接投资合同项目数和实际使用外资金额同步缩减。国家统计局数据显示,2014年1-11月,医药行业外商直接投资合同项目80个,较上年同期大幅减少18个,占全国总量的比重为0.4%,占比较上年同期回落0.1个百分点;医药行业实际使用外资金额为88,269.0万美元,同比下降8.7%,降幅较2014年1-10月扩大6.6个百分点,而上年同期为同比增长12.4%,占全国总量的比重为0.8%,占比较上年同期回落0.1个百分点。

2013年11月-2014年11月医药行业利用外资情况表

| 时间 | 外商直接投资合同项目 | 实际使用外资金额 | ||||

| (个) | 同比增长 | 比重 | (万美元) | 同比增长 | 比重(%) | |

| (%) | (%) | (%) | ||||

| 2013年1-11月 | 98 | 5.4 | 0.5 | 96,716 | 12.4 | 0.9 |

| 2013年1-12月 | 107 | 9.2 | 0.5 | 103,623 | 10.2 | 0.9 |

| 2014年1月 | 14 | 100 | 0.8 | 8,801 | -29.2 | 0.8 |

| 2014年1-2月 | 16 | 77.8 | 0.6 | 11,395 | -42.7 | 0.6 |

| 2014年1-3月 | 31 | 82.4 | 0.6 | 33,483 | -15.4 | 1.1 |

| 2014年1-4月 | 37 | 23.3 | 0.6 | 38,135 | -28.8 | 0.9 |

| 2014年1-5月 | 41 | 13.9 | 0.5 | 44,866 | -29.3 | 0.9 |

| 2014年1-6月 | 49 | 14 | 0.4 | 58,112 | -16.9 | 0.9 |

| 2014年1-7月 | 56 | -1.8 | 0.4 | 64,990 | -11.9 | 0.9 |

| 2014年1-8月 | 60 | -9.1 | 0.4 | 72,246 | -7 | 0.9 |

| 2014年1-9月 | 69 | -8 | 0.4 | 74,739 | -8.5 | 0.9 |

| 2014年1-10月 | 74 | -16.9 | 0.4 | 81,292 | -2.1 | 0.8 |

| 2014年1-11月 | 80 | -18.4 | 0.4 | 88,269 | -8.7 | 0.8 |

2012年11月-2014年11月医药行业利用外资合同项目数和金额增速走势图

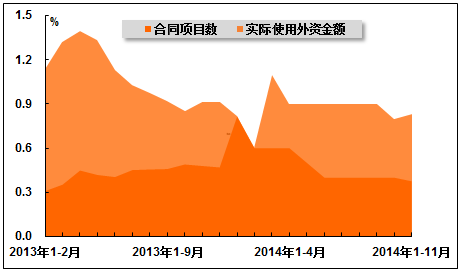

2012年11月-2014年11月医药行业利用外资合同项目和金额占比情况图

近年来,国内劳动力价格不断上涨,我国医药市场的成本优势对国际资本的吸引力有所减弱。同时,GSK商业贿赂事件使得外资企业在国内投资收益的不确定性增加,跨国药企的销售、盈利模式均面临着巨大的挑战。多重因素作用下,外资观望气氛浓厚。但从长期看来,我国是全球第二大医药市场,加之目前跨国药企在中国的营业收入仅占其总收入的3%-4%,仍有巨大的成长空间。此外,随着十八届三中全会决定各项改革措施的不断深入落实,推进医疗等服务业领域向外资有序开放等新的制度红利不断激发市场活力,提振了外商投资企业对我国医药行业的信心。由此预计,在国际国内形势不发生大的波动情况下,我国医药行业利用外资仍将保持平稳增长的态势,利用外资的水平将进一步提高,外资结构将进一步优化。

三、医药行业生产情况

1、工业增加值情况

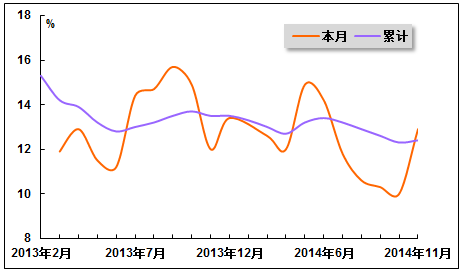

2014年初,受环境污染整治力度加强、去产能化进程加速的影响,医药行业增加值增长率有所回落。5、6月份,随着“微刺激”政策效应逐步显现,加之国外订单情况有所改善,医药行业增加值增长率有所回升。7月份,在宏观经济增长乏力的背景下,医药行业增加值增长率再度掉头并创新低,意味着行业整体经营环境仍处于偏紧状态。11月份,受年底翘尾效应影响,医药行业增加值增长率再次回升,但行业转型升级带来的阵痛仍在持续。国家统计局数据显示,2014年11月份,医药行业增加值增长率为12.9%,较上月和上年同期分别回升2.9和0.9百分点;2014年1-11月,医药行业增加值增长率为12.4%,增速较2014年1-10月小幅回升0.1个百分点,较上年同期回落1.1个百分点。

2013年11月-2014年11月医药行业增加值增长率情况表

| 时间 | 本月 | 累计 |

| (%) | (%) | |

| 2013年11月 | 12 | 13.5 |

| 2013年12月 | 13.4 | 13.5 |

| 2014年2月 | —— | 13.3 |

| 2014年3月 | 12.6 | 13 |

| 2014年4月 | 12 | 12.7 |

| 2014年5月 | 14.9 | 13.2 |

| 2014年6月 | 14.2 | 13.4 |

| 2014年7月 | 11.8 | 13.2 |

| 2014年8月 | 10.6 | 12.9 |

| 2014年9月 | 10.3 | 12.6 |

| 2014年10月 | 10 | 12.3 |

| 2014年11月 | 12.9 | 12.4 |

2013年2月-2014年11月医药行业增加值增长率走势图

随着“十三五”医药工业发展规划相关工作提上日程,预计相关部门对医药行业增加值增长率的要求将调低。

2、主要产品产量情况

(1)化学药品原药产量情况

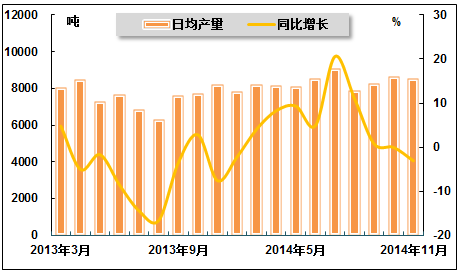

2014年初,随着欧美经济的缓慢复苏,部分化学药品原药企业的海外订单状况有所恢复,化学药品原药产量增速扭负为正,但由于产能过剩的局面仍未发生根本改变,加之日趋严格的环保标准仍在不断挤压企业的利润空间,化学药品原药产量仍处于低速增长状态。国家统计局数据显示,2014年11月份,生产化学药品原药26.5万吨,同比下降3.1%,日平均产量8,548.4吨;2014年1-11月,生产化学药品原药273.4万吨,同比增长4.9%,增速较2014年1-10月回落0.2个百分点,而上年同期为同比下降6.9%。

2013年11月-2014年11月化学药品原药产量情况表

| 时间 | 本月产量 | 比上年同期增长 | 累计产量 | 比上年同期增长 |

| (万吨) | (%) | (万吨) | (%) | |

| 2013年11月 | 24.7 | -7.6 | 247.1 | -6.9 |

| 2013年12月 | 24.3 | -2.2 | 270.9 | -3 |

| 2014年2月 | —— | —— | 40.4 | -6.7 |

| 2014年3月 | 25.4 | 4.1 | 68.3 | 5.9 |

| 2014年4月 | 25.2 | 8.3 | 93.6 | 7.7 |

| 2014年5月 | 25.1 | 9.3 | 116.8 | 3.7 |

| 2014年6月 | 26.5 | 4.9 | 144.3 | 4.1 |

| 2014年7月 | 28.1 | 20.6 | 178.7 | 3.7 |

| 2014年8月 | 24.4 | 11 | 195.8 | 7.1 |

| 2014年9月 | 25.6 | 0.7 | 221.4 | 7 |

| 2014年10月 | 26.8 | -0.1 | 247 | 5.1 |

| 2014年11月 | 26.5 | -3.1 | 273.4 | 4.9 |

2013年3月-2014年11月化学药品原药日平均产量及其增速走势图

2013年2月-2014年11月化学药品原药产量及其增速走势图

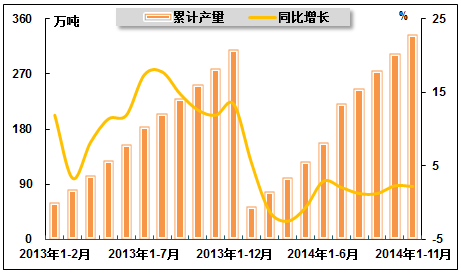

(2)中成药产量情况

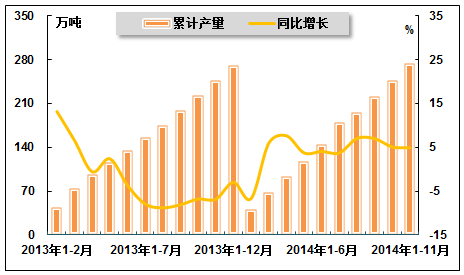

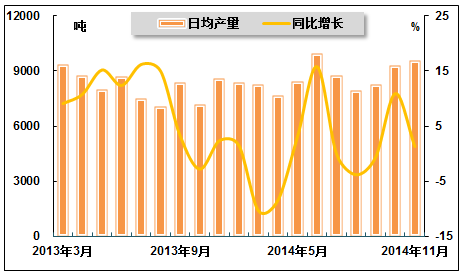

2014年初,受库存充足、调价预期等因素影响,中成药企业生产积极性有所下降,中成药产量出现负增长。6月份以来,由于调价预期逐渐淡化,企业生产动力增强,中成药产量增速扭负为正,但仍处于较低水平。11月份,受中药材主产区气候恶劣及同比基数较高等因素影响,中成药产量增速再次回落。国家统计局数据显示,2014年11月份,生产中成药29.6万吨,同比增长1.3%,日平均产量9,548.4吨;2014年1-11月,生产中成药334.0万吨,同比增长2.3%,增速较2014年1-10月和上年同期分别回落0.1和9.7个百分点。

2013年11月-2014年11月中成药产量情况表

| 时间 | 本月产量 | 比上年同期增长 | 累计产量 | 比上年同期增长 |

| (万吨) | (%) | (万吨) | (%) | |

| 2013年11月 | 25.7 | 2.3 | 278.3 | 11.9 |

| 2013年12月 | 25.9 | 1.5 | 310.5 | 13.4 |

| 2014年2月 | —— | —— | 52.6 | 5.3 |

| 2014年3月 | 25.7 | -10.4 | 78.2 | -1.2 |

| 2014年4月 | 23.8 | -8.4 | 100 | -2.5 |

| 2014年5月 | 26.1 | 3.2 | 127.3 | -0.7 |

| 2014年6月 | 30.8 | 15.8 | 158.6 | 2.9 |

| 2014年7月 | 27.2 | -0.1 | 221.7 | 2.1 |

| 2014年8月 | 24.6 | -3.8 | 246.2 | 1.2 |

| 2014年9月 | 25.6 | -0.6 | 275.4 | 1.2 |

| 2014年10月 | 28.8 | 10.9 | 304.1 | 2.3 |

| 2014年11月 | 29.6 | 1.3 | 334 | 2.2 |

2013年3月-2014年11月中成药日平均产量及其增速走势图

2013年2月-2014年11月中成药产量及其增速走势图

四、医药行业销售情况

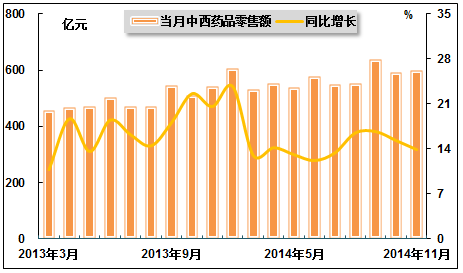

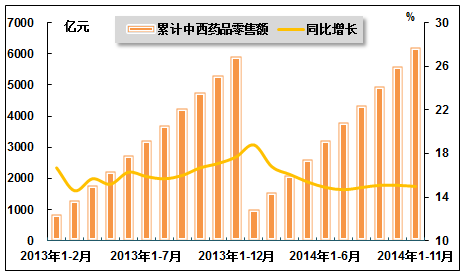

2014年以来,医保控费、药品降价、招标进度滞后以及反商业贿赂等因素均对医药行业销售增长带来较大影响。伴随着医药终端和医院终端销售增速的下滑,中西药品零售终端销售增速也同步下滑。国家统计局数据显示,2014年11月份,中西药品零售额599亿元,同比增长13.9%,增速较上月和上年同期分别回落1.4和6.7个百分点;2014年1-11月,中西药品零售额为6,215亿元,同比增长15.0%,增速较2014年1-10月和上年同期分别回落0.1和2.1个百分点。

2013年11月-2014年11月中西药品零售额情况表

| 时间 | 本月零售额 | 比上年同期增长 | 累计零售额 | 比上年同期增长 |

| (亿元) | (%) | (亿元) | (%) | |

| 2013年11月 | 543 | 20.6 | 5,315 | 17.1 |

| 2013年12月 | 607 | 23.7 | 5,924 | 17.7 |

| 2014年2月 | —— | —— | 1,014 | 18.8 |

| 2014年3月 | 532 | 13 | 1,544 | 16.8 |

| 2014年4月 | 552 | 14.2 | 2,101 | 16.1 |

| 2014年5月 | 538 | 13.1 | 2,605 | 15.4 |

| 2014年6月 | 576 | 12.2 | 3,224 | 14.9 |

| 2014年7月 | 550 | 13.4 | 3,785 | 14.7 |

| 2014年8月 | 554 | 16.5 | 4,344 | 14.9 |

| 2014年9月 | 637 | 16.7 | 4,957 | 15.1 |

| 2014年10月 | 592 | 15.3 | 5,582 | 15.1 |

| 2014年11月 | 599 | 13.9 | 6,215 | 15 |

2013年3月-2014年11月中西药品单月零售总额及其增速走势图

2013年2月-2014年11月中西药品累计零售总额及其增速走势图

政府对医药卫生投入加大、全民医保、人口老龄化、单独二胎放开、慢病需求增大、人均用药水平提高以及大健康领域消费升级等利好因素,也将对医药行业需求起到支撑作用。由此预计,中西药品零售额增速将保持平稳增长。

五、医药行业进出口情况

1、进出口情况

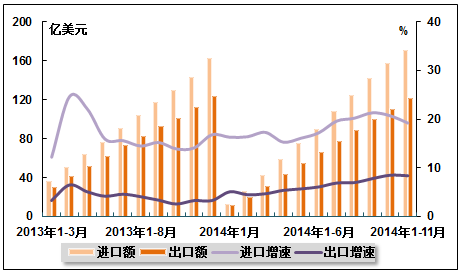

2014年以来,受益于我国外贸“稳增长”政策措施的见效以及国际市场需求的回暖,加之我国医药企业转型升级的加速推进以及中药(制剂)国际化的不断深入,我国医药品进出口额保持稳定回升的态势,进出口额增速也双双创下年内新高,这也意味着我国医药行业目前正在实现全球医药资源统一配置。进口方面,在国内需求和政策因素的推动下,我国医药品进口保持稳定高速增长,这也在一定程度上刺激了中国同类企业实现产品质量和技术水平的提升;出口方面,尽管外需有所回暖,但国外客户对采购价格仍较为敏感,且近期欧洲部分国家制药业复苏使得我国医药企业出口竞争加剧。海关总署数据显示,2014年1-11月,医药行业进出口总值为292.6亿美元,同比增长14.4%,增速较2014年1-10月回落0.9个百分点,较上年同期回升5.5个百分点。其中,出口额121.4亿美元,同比增长8.4%,增速较2014年1-10月小幅回来0.1个百分点,较上年同期回升5.1个百分点;进口额171.2亿美元,同比增长19.2%,增速较2014年1-10月回落1.5个百分点,较上年同期回升5.1个百分点;贸易逆差49.8亿美元。

2013年11月-2014年11月医药品进出口情况表

| 时间 | 进口额 | 比上年同期增长 | 出口额 | 比上年同期增长 |

| (亿美元) | (%) | (亿美元) | (%) | |

| 2013年1-11月 | 143.6 | 14.1 | 112.1 | 3.3 |

| 2013年1-12月 | 162.2 | 16.8 | 123.3 | 3.3 |

| 2014年1月 | 12.7 | 16.3 | 12 | 5.1 |

| 2014年1-2月 | 25.9 | 16.4 | 19.9 | 4.5 |

| 2014年1-3月 | 42.6 | 17.3 | 31.6 | 4.7 |

| 2014年1-4月 | 58.5 | 15.3 | 43.4 | 5.4 |

| 2014年1-5月 | 75 | 16.1 | 55.2 | 5.7 |

| 2014年1-6月 | 89.9 | 17.2 | 66.3 | 6.1 |

| 2014年1-7月 | 108.1 | 19.6 | 77.9 | 6.9 |

| 2014年1-8月 | 124.8 | 20.2 | 88.6 | 7 |

| 2014年1-9月 | 142.4 | 21.3 | 99.6 | 7.8 |

| 2014年1-10月 | 157.1 | 20.7 | 110 | 8.5 |

| 2014年1-11月 | 171.2 | 19.2 | 121.4 | 8.4 |

2013年3月-2014年11月医药品进出口额及其增速走势图

短期内,我国医药品进出口增速或将保持在15%左右的水平,其中出口增幅将维持在8%左右。从中长期来看,国际医药分工转移有望使中国拥有更多后发优势。鉴于我国拥有完善的产业配套和加工能力,出口企业的比较优势仍然存在,我国作为全球制造工厂的地位不会改变,国际市场的无限商机将促进更多的企业“走出去”,将国际优势资源为我所用。在这一预期下,我国医药外贸有望进入一个相对较长的复杂时期,不稳定、不确定因素将会增加。

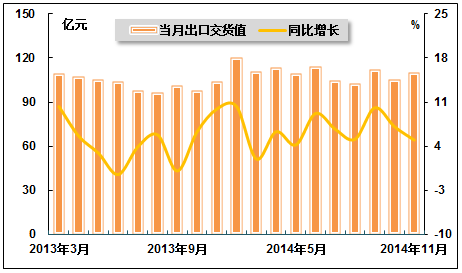

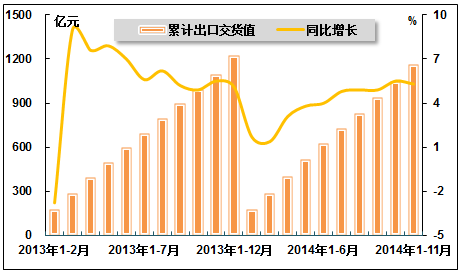

2、出口交货值情况

2014年以来,受益于欧美经济温和复苏,我国医药产品出口订单有所改善,医药产品对前十大出口贸易伙伴的出口额增速普遍回暖。但由于贸易保护、非技术性贸易壁垒以及国际竞争力下降等因素的存在,国内多数企业仍选择通过牺牲价格、让利保量来维持出口现状,导致我国医药行业出口交货值增速仍维持个位数增长,这也意味着内需仍是拉动我国医药经济增长的主要力量。国家统计局数据显示,2014年11月份,医药行业实现出口交货值110.4亿元,同比增长5.0%,增速较上月和上年同期分别回落2.1和4.9个百分点;2014年1-11月,医药行业实现出口交货值1,161.3亿元,同比增长5.3%,增速较2014年1-10月和上年同期均回落0.2个百分点。

2013年11月-2014年11月医药行业出口交货值情况表

| 时间 | 本月出口交货值 | 比上年同期增长 | 累计出口交货值 | 比上年同期增长 |

| (亿元) | (%) | (亿元) | (%) | |

| 2013年11月 | 104.2 | 9.9 | 1,097.30 | 5.5 |

| 2013年12月 | 120.2 | 10.3 | 1,221.40 | 5.1 |

| 2014年2月 | —— | —— | 177.3 | 1.7 |

| 2014年3月 | 110.7 | 2 | 286 | 1.4 |

| 2014年4月 | 113.6 | 6.3 | 399.6 | 3.1 |

| 2014年5月 | 109.3 | 4.2 | 513 | 3.8 |

| 2014年6月 | 114.5 | 9.2 | 625.3 | 4 |

| 2014年7月 | 104.5 | 6.7 | 729.1 | 4.8 |

| 2014年8月 | 102.4 | 5.1 | 831.4 | 4.9 |

| 2014年9月 | 111.9 | 10.1 | 940.2 | 4.9 |

| 2014年10月 | 105.3 | 7.1 | 1,046.00 | 5.5 |

| 2014年11月 | 110.4 | 5 | 1,161.30 | 5.3 |

2013年3月-2014年11月医药行业单月出口交货值及其增速走势图

2013年2月-2014年11月医药行业累计出口交货值及其增速走势图

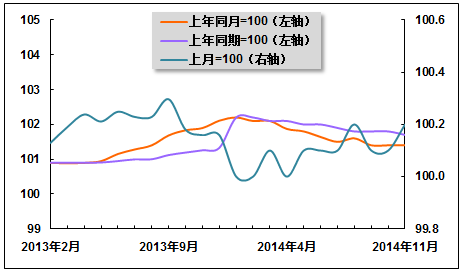

六、医药行业价格情况

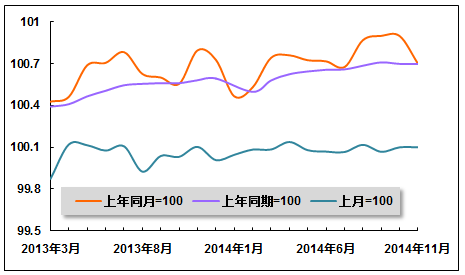

1、工业生产者出厂价格情况

2014年以来,随着药品调价预期逐渐淡化,医药行业PPI仍在临界水平上方呈总体上行态势。国家统计局数据显示,2014年11月份,医药行业生产者出厂价格同比上涨0.7%,环比上涨0.5%。2014年1-11月平均,医药行业生产者出厂价格同比上涨0.7%

2013年11月-2014年11月医药行业PPI情况表

| 时间 | 上年同月=100 | 上年同期=100 | 上月=100 |

| 2013年11月 | 100.8 | 100.6 | 100.1 |

| 2013年12月 | 100.7 | 100.6 | 100 |

| 2014年1月 | 100.5 | —— | 100 |

| 2014年2月 | 100.5 | 100.5 | 100.1 |

| 2014年3月 | 100.7 | 100.6 | 100.1 |

| 2014年4月 | 100.8 | 100.6 | 100.1 |

| 2014年5月 | 100.7 | 100.6 | 100.1 |

| 2014年6月 | 100.7 | 100.7 | 100.1 |

| 2014年7月 | 100.7 | 100.7 | 100.1 |

| 2014年8月 | 100.9 | 100.7 | 100.1 |

| 2014年9月 | 100.9 | 100.7 | 100.1 |

| 2014年10月 | 100.9 | 100.7 | 100.1 |

| 2014年11月 | 100.7 | 100.7 | 100.1 |

2013年3月-2014年11月医药行业PPI走势图

2、医疗保健和个人用品价格情况

2014年以来,医疗保健和个人用品价格始终保持1.0%以上的温和增长。分产品来看,由于中医药服务需求较为旺盛,中药材及中成药价格上涨幅度依然领先于西药和医疗保健服务。国家统计局数据显示,2014年11月份,医疗保健和个人用品价格同比上涨1.3%,环比上涨0.1%;2014年1-11月平均,医疗保健和个人用品价格同比上涨1.2%。

2014年11月份医疗保健和个人用品价格指数情况表

| 时间 | 医疗保健和个人用品 | |||

| 中药材及中成药 | 西药 | 医疗保健服务 | ||

| 上年同月=100 | 101.3 | 102.2 | 100 | 101.2 |

| 上年同期-100 | 101.2 | 103.1 | 100.6 | 101.1 |

| 上月=100 | 100.1 | 100.2 | 100.1 | 100.2 |

2012年11月-2014年11月医疗保健和个人用品价格指数走势图

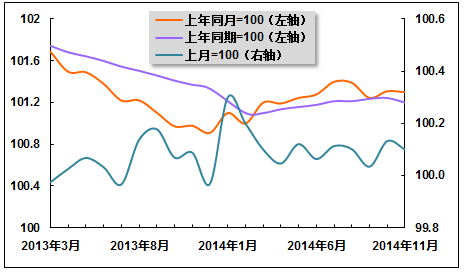

3、中西药品及医疗保健用品零售价格指数情况

2014年以来,由于需求增长低于预期,中西药品及医疗保健用品零售价格涨幅稳中略降,但仍明显好于上年同期水平。国家统计局数据显示,2014年11月份,中西药品及医疗保健用品零售价格同比上涨1.4%,环比上涨0.2%;2014年1-11月平均,中西药品及医疗保健用品零售价格同比上涨1.7%。

2013年11月-2014年11月中西药品及医疗保健用品零售价格指数情况表

| 时间 | 上年同月=100 | 上年同期=100 | 上月=100 |

| 2013年11月 | 101.9 | 101.3 | 100.2 |

| 2013年12月 | 102.1 | 101.3 | 100.2 |

| 2014年1月 | 102.2 | —— | 100 |

| 2014年2月 | 102.1 | 102.2 | 100 |

| 2014年3月 | 102.1 | 102.1 | 100.1 |

| 2014年4月 | 101.9 | 102.1 | 100 |

| 2014年5月 | 101.8 | 102 | 100.1 |

| 2014年6月 | 101.6 | 102 | 100.1 |

| 2014年7月 | 101.5 | 101.9 | 100.1 |

| 2014年8月 | 101.6 | 101.8 | 100.2 |

| 2014年9月 | 101.4 | 101.8 | 100.1 |

| 2014年10月 | 101.4 | 101.8 | 100.1 |

| 2014年11月 | 101.4 | 101.7 | 100.2 |

2012年11月-2014年11月中西药品及医疗保健用品零售价格指数走势图

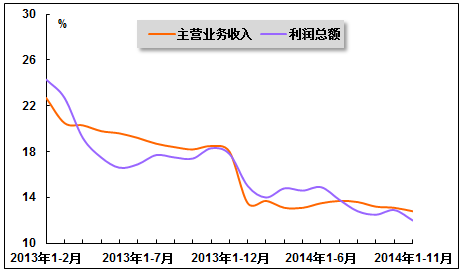

七、医药企业经营情况

2014年以来,医药行业收入和利润增速均呈现总体下滑走势。究其原因,主要有两方面:一是医保控费导致医院药品需求放缓,终端销售明显下降;二是药品招标进程低于预期,下游销售渠道补货意愿降低。但在各项医改政策逐步细化、基药招标逐步摒弃“唯低价是取”的背景下,医药行业主营活动利润增速高于利润总额增速。国家统计局数据显示,2014年1-11月,医药行业实现主营业务收入20,865.4亿元,同比增长12.8%,增速较2014年1-10月和上年同期分别回落0.3个和5.7个百分点;同期,医药行业实现利润总额2,015.5亿元,同比增长12.0%,增速较2014年1-10月和上年同期分别回落0.9和6.3个百分点。其中,医药行业主营活动利润[1]1,923.1亿元,同比增长13.3%,增速较2014年1-10月回升2.4个百分点,较上年同期回落0.5个百分点,较同期利润总额增速高1.3个百分点。

2013年11月-2014年11月医药行业主营业务收入和利润总额情况表

| 时间 | 主营业务收入 | 比上年同期增长 | 利润总额 | 比上年同期增长 | 主营活动利润 | 比上年同期增长 |

| (亿元) | (%) | (亿元) | (%) | (亿元) | (%) | |

| 2013年1-11月 | 18,437.80 | 18.5 | 1,795.70 | 18.3 | 1,776.70 | 13.8 |

| 2013年1-12月 | 20,592.90 | 18 | 2,071.70 | 17.8 | 2,009.20 | 13.1 |

| 2014年1-2月 | 3,104.90 | 13.5 | 298.8 | 15 | 281.3 | 12.8 |

| 2014年1-3月 | 5,069.30 | 13.7 | 498.7 | 14 | 471.8 | 9.4 |

| 2014年1-4月 | 6,813.90 | 13.1 | 658.1 | 14.8 | 622 | 14.1 |

| 2014年1-5月 | 8,679.10 | 13.1 | 840.2 | 14.6 | 791.8 | 13.1 |

| 2014年1-6月 | 10,797.40 | 13.5 | 1,056.20 | 14.9 | 997.3 | 13.9 |

| 2014年1-7月 | 12,580.90 | 13.7 | 1,208.30 | 13.8 | 1,137.80 | 13 |

| 2014年1-8月 | 14,440.60 | 13.6 | 1,374.70 | 12.8 | 1,294.50 | 13 |

| 2014年1-9月 | 16,541.50 | 13.2 | 1,584.10 | 12.5 | 1,493.90 | 12.9 |

| 2014年1-10月 | 18,576.40 | 13.1 | 1,786.80 | 12.9 | 1,650.60 | 10.9 |

| 2014年1-11月 | 20,865.40 | 12.8 | 2,015.50 | 12 | 1,923.10 | 13.3 |

2012年11月-2014年11月医药行业收入及利润增速走势图

短期内,医药行业效益增速有望延续10%-15%左右的稳定增长。细分子行业方面,由于目前供大于求的行业格局并未发生明显改善,预计化学药品原药制造业中长期盈利能力前景依然较为平淡;化学药品制剂制造业稳定增长的趋势能否延续,还需依赖后续各省招标进展情况,从近期各省公布的招标政策来看,过往严厉的招标政策正在逐步得到纠偏,预计行业未来增长趋势较为乐观;随着市场规模的增加、基药政策红利逐步消失以及“医保控费”压力的增加,预计中成药生产业不可避免的呈现增长放缓的趋势,内部分化也呈进一步加剧态势;考虑到价格管制相对宽松,产品广泛进入各地医保支付体系,中药饮片加工业有望维持较快增长;由于疫苗和血液制品等细分领域目前已逐步进入稳定增长阶段,预计生物药品制造业有望回归常态、温和的增长区间。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4