2011年1季度,我国汽车产销增速同比回落,有利于资源的合理利用和汽车行业本身可持续发展,但增速下降过快,整体状况低于预期。1季度,汽车行业重点企业经济运行态势良好,汽车进出口市场保持稳定增长,全国汽车市场价格呈先降后稳走势特征。总体来看,在经历了2009、2010两年高速增长后,2011年我国汽车行业正回归常态运行。

1 汽车行业景气程度继续回落

2011年1季度,受宏观调控和多项鼓励汽车消费政策退出的影响,汽车产销增速大幅回落,汽车行业回归常态运行。根据中国汽车工业协会与国家统计局中国经济景气监测中心联合发布的2011年第一季度“中国汽车行业景气指数”显示,汽车行业在2011年1季度主要表现如下特点:1、2011年第一季度,行业景气指数继续回落,结束高位运行,回归至常态区间;2、汽车产销等指标在“绿灯区”内运行;3、行业利润指标由“绿”转“浅蓝”,表明行业整体经济效益显露下行的迹象;4、企业家对第一季度行业状况满意度较低,对未来预期较为悲观。

具体来看:2011年1季度,汽车行业景气指数为102.2,与上季度相比下降1.0点,表明汽车行业结束高位运行,进行平稳增长。用以反映汽车行业运行状态的汽车行业预警指数为106.7,与上季度相比回落13.3点,由“黄灯区”进入“绿灯区”,即从偏热区间,回落至正常区间。反映汽车生产企业对现有市场满意状况和对未来市场预期的企业家信心指数为98.8,与上季度相比下降了9.2点,跌破了100的景气临界值,表明企业家对汽车行业未来预期并不乐观。

表1 2010年1季度-2011年1季度汽车行业景气监测数据

2010年1季度 | 2010年2季度 | 2010年3季度 | 2010年4季度 | 2011年1季度 | |

景气指数 | 105.8 | 105.7 | 104.8 | 103.2 | 102.2 |

预警指数 | 133.3 | 133.3 | 126.7 | 120.0 | 106.7 |

企业家信心指数 | 115.6 | 113.5 | 121.1 | 108.0 | 98.8 |

经销商经理人指数 | 97.9 | 91.7 | 115.8 | 105.0 | - |

图1 2009年1季度-2011年1季度汽车行业景气指数走势图

2 汽车产销增速大幅回落

2011年1季度,我国汽车产销市场保持平稳发展。由于汽车优惠政策的退出、燃油价格不断攀升、部分城市实施治堵限购政策以及日本地震等因素的影响,乘用车和商用车产销增幅与上年同期相比均大幅回落。1季度,汽车产销分别完成489.58万辆和498.38万辆,同比分别增长7.48%和8.08%,增幅分别比上年同期回落69.51个百分点和63.7个百分点。

表2 2010年3月-2011年3月汽车产销量

生产(辆,%) | 销售(辆,%) | |||||

产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

2010年3月 | 1734348 | 43.79 | 57.69 | 1735151 | 43.22 | 55.79 |

2010年4月 | 1563536 | -9.85 | 34.61 | 1555172 | -10.37 | 34.37 |

2010年5月 | 1416629 | -9.39 | 27.86 | 1438358 | -7.50 | 28.35 |

2010年6月 | 1390603 | -1.84 | 20.43 | 1412078 | -1.83 | 23.48 |

2010年7月 | 1285776 | -7.54 | 15.67 | 1244038 | -11.90 | 14.42 |

2010年8月 | 1277546 | -0.64 | 11.99 | 1322282 | 6.29 | 16.14 |

2010年9月 | 1592916 | 24.69 | 16.94 | 1556718 | 17.73 | 16.89 |

2010年10月 | 1541028 | -3.26 | 22.5 | 1538632 | -1.16 | 25.47 |

2010年11月 | 1754769 | 13.67 | 26.11 | 1697041 | 10.10 | 26.86 |

2010年12月 | 1864792 | 6.27 | 22.3 | 1666651 | -1.79 | 17.9 |

2011年1月 | 1797907 | -3.58 | 11.33 | 1894336 | 13.67 | 13.81 |

2011年2月 | 1260270 | -29.89 | 4.48 | 1266998 | -33.09 | 4.57 |

2011年3月 | 1827310 | 44.99 | 5.34 | 1828479 | 44.32 | 5.36 |

图2 2010年3月-2011年3月汽车产销走势图

2.1 乘用车产销增幅明显回落

2.1.1 总体产销情况

2011年1季度,乘用车产销分别完成375.23万辆和384.39万辆,同比分别增长8.37%和9.07%,与上年同期增长84.34%和76.34%相比大幅回落。1季度汽车市场整体增速大幅下降,乘用车市场的增幅回落也在预期之内。

表3 2010年3月-2011年3月乘用车产销量

生产(辆,%) | 销售(辆,%) | |||||

产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

2010年3月 | 1299481 | 41.34 | 72.19 | 1264958 | 34.15 | 63.22 |

2010年4月 | 1142596 | -12.07 | 39.19 | 1110874 | -12.18 | 33.21 |

2010年5月 | 1031573 | -9.72 | 25.50 | 1043220 | -6.09 | 25.78 |

2010年6月 | 1045343 | 1.33 | 16.27 | 1042818 | -0.04 | 19.42 |

2010年7月 | 990880 | -5.21 | 16.42 | 946172 | -9.27 | 13.55 |

2010年8月 | 975419 | -1.56 | 13.75 | 1018977 | 7.69 | 18.72 |

2010年9月 | 1230213 | 26.12 | 19.89 | 1211428 | 18.89 | 19.34 |

2010年10月 | 1198126 | -2.61 | 23.48 | 1203174 | -0.68 | 27.12 |

2010年11月 | 1364477 | 13.83 | 26.97 | 1339756 | 11.30 | 29.27 |

2010年12月 | 1445272 | 5.92 | 22.51 | 1308575 | -2.33 | 18.60 |

2011年1月 | 1398120 | -3.26 | 12.39 | 1528965 | 16.84 | 16.17 |

2011年2月 | 969279 | -30.67 | 5.42 | 967242 | -36.74 | 2.57 |

2011年3月 | 1383363 | 42.72 | 6.45 | 1347569 | 39.32 | 6.52 |

图3 2010年3月-2011年3月乘用车产销走势图

2.1.2 乘用车市场结构情况

2011年1季度,乘用车自主品牌共销售178.28万辆,同比增长2.76%,占乘用车销售总量的46.38%,占有率较上年同期下降2.85个百分点。日系、德系、美系、韩系和法系分别销售71.55万辆、55.16万辆、41.42万辆、27.80万辆和10.18万辆,占乘用车销售总量的18.61%、14.35%、10.78%、7.23%和2.65%。

从轿车市场看,1季度自主品牌轿车共销售83.68万辆,同比增长5.57%,占轿车销售总量的31.94%,比上年同期下降1.05个百分点。日系、德系、美系、韩系和法系轿车分别销售57.59万辆、50.14万辆、39.53万辆、20.94万辆和10.18万辆,占轿车销售总量的21.95%、19.14%、15.09%、7.99%和3.89%。

2.1.3 分车型销售情况

2011年1季度,乘用车销售384.39万辆,同比增长9.07%,增幅较上年同期回落67.27个百分点。其中,基本型乘用车(轿车)销售262万辆,同比增长9.03%;多功能乘用车(MPV)销售12.17万辆,同比增长18.63%;运动型多用途乘用车(SUV)销售39.46万辆,同比增长46.75%;交叉型乘用车销售70.76万辆,同比下降5.60%。乘用车各品种增长速度均明显低于上年同期。

2.1.4 分排量销售情况

2011年1季度,1.6升及以下乘用车销售269.21万辆,占乘用车销售市场的70.03%,比同期下降0.49个百分点。1.6升及以下的轿车销售187.98万辆,占轿车总量的比重为71.75%,比上年同期增长2.39个百分点。虽然小排量汽车国家相关利好政策全面退出,但1季度1.6升及以下乘用车销量占乘用车销售总量比重较2010年同期下降仅为0.49个百分点,并未像预期一样急速减少,说明1.6升及以下乘用车仍然受到消费者的青睐,尽管没有利好支撑,但仍是汽车销售主力军。

2.2 商用车市场增速放缓

2.2.1 总体产销情况

2011年1季度,商用车产销分别完成114.34万辆和113.98万辆,同比分别增长4.66%和4.86%。与上年同期增长57.14%和58.50%相比大幅回落。与乘用车相同,商用车1季度整体表现也略显乏力之态,各车型同比增速明显低于上年同期。

表4 2010年3月-2011年3月商用车产销量

生产(辆,%) | 销售(辆,%) | |||||

产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

2010年3月 | 434867 | 51.66 | 25.99 | 470193 | 75.07 | 38.79 |

2010年4月 | 420940 | -3.20 | 23.57 | 444298 | -5.51 | 37.35 |

2010年5月 | 385056 | -8.52 | 34.64 | 395138 | -11.04 | 35.66 |

2010年6月 | 345260 | -10.34 | 35.05 | 369260 | -6.55 | 36.59 |

2010年7月 | 294896 | -14.59 | 13.23 | 297866 | -19.33 | 17.24 |

2010年8月 | 302127 | 2.45 | 6.67 | 303305 | 1.83 | 8.24 |

2010年9月 | 362703 | 20.05 | 7.95 | 345290 | 13.84 | 9.01 |

2010年10月 | 342902 | -5.46 | 19.18 | 335458 | -2.85 | 19.87 |

2010年11月 | 390292 | 13.12 | 23.22 | 357285 | 5.84 | 18.59 |

2010年12月 | 419520 | 7.49 | 21.60 | 358076 | 0.22 | 15.40 |

2011年1月 | 399787 | -4.68 | 7.77 | 365371 | 2.07 | 4.89 |

2011年2月 | 290991 | -27.14 | 1.46 | 299756 | -17.81 | 11.59 |

2011年3月 | 443947 | 52.56 | 2.05 | 480910 | 60.43 | 2.25 |

图4 2010年3月-2012年3月商用车产销走势图

2.2.2 商用车市场结构情况

2011年1季度,客车产销8.34万辆和9.08万辆,同比增长12.98%和16.56%;货车产销76.89万辆和76.66万辆,同比增长7.36%和7.28%;半挂牵引车产销7.68万辆和7.67万辆,同比下降18.51%和21.20%;客车非完整车辆产销1.76万辆和1.87万辆,产量同比下降0.76%,销量增长9.55%;货车非完整车辆产销19.67万辆和18.70万辆,同比增长3.28%和3.87%。

2.2.3 客车销售情况

2011年1季度,客车销量超过10万辆,保持稳定增长。1季度,客车累计销售10.12万辆,同比增长13.43%,产销率为107.68%。

在客车各品种中,大型客车销售1.61万辆,同比增长16.88%,产销率为107.72%;中型客车销售1.57万辆,同比下降0.73%,产销率为103.22%;轻型客车销售6.94万辆,同比增长16.39%,产销率为108.73%。

表5 2010年3月-2011年3月客车分车型销售情况

大型客车(辆,%) | 中型客车(辆,%) | 轻型客车(辆,%) | |||||||

销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

2010年3月 | 3535 | 33.09 | 102.35 | 3491 | 45.76 | 17.11 | 20657 | 51.63 | 20.77 |

2010年4月 | 5106 | 44.44 | 90.24 | 4113 | 17.82 | 7.08 | 22138 | 7.17 | 35.18 |

2010年5月 | 3877 | -23.94 | 53.91 | 4152 | 0.95 | 11.58 | 21267 | -3.93 | 50.07 |

2010年6月 | 5380 | 38.77 | 69.02 | 4891 | 17.80 | -3.82 | 21099 | -0.79 | 38.01 |

2010年7月 | 4555 | -15.33 | 66.54 | 4557 | -6.83 | 17.81 | 18320 | -13.17 | 28.87 |

2010年8月 | 5343 | 17.30 | 45.39 | 5295 | 16.19 | 8.57 | 19480 | 6.33 | 22.25 |

2010年9月 | 5805 | 8.65 | 8.69 | 6417 | 21.19 | 11.97 | 22529 | 15.65 | 26.10 |

2010年10月 | 4406 | -24.1 | 38.82 | 4246 | -33.83 | 19.5 | 18055 | -19.86 | 14.78 |

2010年11月 | 5800 | 31.64 | 29.84 | 5955 | 40.25 | 40.41 | 21122 | 16.99 | 26.94 |

2010年12月 | 8457 | 45.81 | 24.20 | 7387 | 24.05 | 9.66 | 18516 | -12.34 | 15.41 |

2011年1月 | 6585 | -22.14 | 31.73 | 6274 | -15.07 | 8.72 | 24291 | 31.19 | 17.04 |

2011年2月 | 1795 | -72.74 | -32.42 | 1495 | -76.17 | -37.58 | 16268 | -33.03 | 19.42 |

2011年3月 | 4160 | 131.75 | 17.68 | 4465 | 198.66 | 27.90 | 25292 | 55.47 | 22.44 |

图5 2010年3月-2011年3月客车分车型销售情况

2.2.4 货车销售情况

2011年1季度,货车累计销售76.66万辆,同比增长7.28%。在货车各品种中,重型货车销售9.19万辆,同比增长58.73%;中型货车销售4.43万辆,同比下降7.67%;轻型货车销售49.02万辆,同比增长3.57%;微型货车销售14.03万辆,同比增长3.53%。

2.3 重点企业销售排名

2011年1季度,销量排名前十位的汽车生产企业依次是:上汽、东风、长安、一汽、北汽、广汽、奇瑞、江淮、华晨和长城,分别销售104.66万辆、79.26万辆、66.55万辆、66.34万辆、39.31万辆、18.56万辆、18.29万辆、15.28万辆、13.03万辆和11.96万辆。与上年同期相比,长安和广汽略有下降,其它企业呈不同程度增长,其中长城增速依旧居前。1季度,上述十家企业共销售汽车433.24万辆,占汽车销售总量的87%。

2011年1季度,销量排名前十位的乘用车生产企业依次为:上汽通用五菱、上海通用、上海大众、一汽大众、重庆长安、东风日产、北京现代、奇瑞、一汽丰田和东风,分别销售33.48万辆、30.44万辆、28.68万辆、22.53万辆、21.08万辆、19万辆、18.26万辆、18.11万辆、13.06万辆和11.90万辆。与上年同期相比,重庆长安和一汽丰田有所下降,其它企业保持增长,其中东风增速最为显著。1季度,上述十家企业共销售乘用车216.54万辆,占乘用车销售总量的56%。

2011年1季度,销量排名前十位的商用车生产企业依次为:东风、北汽福田、一汽、江淮、重汽、金杯股份、江铃、重庆长安、南汽和陕汽,分别销售17.74万辆、17.54万辆、8.58万辆、8.02万辆、5.82万辆、5.75万辆、5.35万辆、4.26万辆、3.59万辆和3.49万辆。与上年同期相比,一汽、重庆长安和重汽呈一定下降,其它企业增长不一,其中江铃和金杯增速较快。1季度,上述十家企业共销售商用车80.14万辆,占商用车销售总量的70%。

3 汽车进出口市场保持稳定增长

全国海关汽车商品进出口统计数据显示,2011年1-3月,全国汽车商品累计进出口总额为309.64亿美元,同比增长32.46%,其中进口金额170.30亿美元,同比增长31.45%,出口金额139.34亿美元,同比增长33.70%。

1-3月,累计进口各类汽车23.65万辆,同比增长31.69%;累计进口金额93.97亿美元,同比增长37.43%。其中:越野车进口9.92万辆,同比增长16.91%;轿车进口9.74万辆,同比增长30.00%;小型客车进口3.27万辆,同比增长1.1倍。1-3月,上述三大类汽车品种共进口22.93万辆,占汽车进口总量的96.96%。

1-3月,汽车零部件进口76.29亿美元,同比增长24.76%。其中:发动机进口30.09万台,同比增长40.65%,进口金额7.50亿美元,同比增长28.13%;汽车零件、附件及车身进口金额62.74亿美元,同比增长24.49%;汽车、摩托车轮胎进口金额1.17亿美元,同比增长51.05%;其他汽车相关商品进口金额4.88亿美元,同比增长18.30%。

1-3月,汽车累计出口16.38万辆,同比增长54.17%,出口金额19.44亿美元,同比增长44.74%。其中:载货车出口6.36万辆,同比增长54.85%;轿车出口6.23万辆,同比增长1.1倍;客车出口1.77万辆,同比增长17.10%。1-3月,上述三大类汽车品种共出口14.36万辆,占汽车出口总量的87.67%。

1-3月,汽车零部件出口109.47亿美元,同比增长33.66%。其中:发动机出口101.12万台,同比增长37.36%,出口金额3.76亿美元,同比增长53.06%;汽车零件、附件及车身出口金额57.32亿美元,同比增长29.92%;汽车、摩托车轮胎出口金额26.75亿美元,同比增长44.23%;其他汽车相关商品出口金额21.64亿美元,同比增长29.02%。

1-3月,摩托车累计出口223.01万辆,同比增长14.36%,累计出口金额9.89亿美元,同比增长16.02%。

4 国内汽车市场价格呈先降后稳走势特征

2011年1季度,全国汽车市场价格呈先降后稳走势特征。据国家发展改革委员会价格监测对全国36个大中城市监测,1季度全国汽车市场受传统假日促销与政策调整等因素影响,价格先降后稳,1、2月份价格持续小幅下降,环比降幅分别为0.04%与0.36%,其后价格企稳略有小幅上升,环比涨幅0.15%,至3月份价格比去年末下降0.23%,累计比去年同期下降1.21%。其中,乘用车与商用车价格均不同程度走低。

乘用车价格以降为主。1季度乘用车价格比去年末下降0.31%,累计比去年同期下降3.82%。其中,基本型、运动型乘用车与微型客车价格分别比去年末下降0.41%、0.18%和0.24%,累计比去年同期下降2.45%、5.60%和1.45%。

商用车价格稳中有降。1季度商用车价格比去年末下降0.18%,累计比去年同期上涨2.02%。其中,商用客车价格比去年末下降0.58%,累计比去年同期上涨0.73%,细分车型中,大型客车价格比去年末下降0.89%,累计比去年同期上涨4.36%,轻型客车价格比去年末上涨0.31%,累计比去年同期下降8.81%;商用货车价格比去年末上涨0.34%,累计比去年同期上涨3.87%,细分车型中,轻型、重型货车价格分别比去年末上涨1.25%和0.62%,累计比去年同期分别上涨3.28%、5.05%,中型货车价格比去年末下降0.46%,累计比去年同期上涨2.21%。

另外,今年1季度进口汽车价格振荡走高,1、3月份进口汽车价格呈上涨态势,2月份价格小幅走低,至3月份进口汽车价格比去年末上涨1.05%,累计比去年同期上涨6.05%。其中,进口越野车价格以升为主,比去年末价格上涨1.13%,累计比去年同期价格上涨21.37%;进口轿车价格比去年末上涨0.97%,累计比去年同期下降5.43%。

表6 2011年1季度及各月汽车分车型价格走势

(单位:%) | 1月份 | 2月份 | 3月份 | 1季度 | ||||

环比 | 同比 | 环比 | 同比 | 环比 | 同比 | 环比 | 同比 | |

国产汽车 | -0.04 | -0.97 | -0.36 | -1.47 | 0.15 | -1.18 | -0.23 | -1.21 |

其中:乘用车 | -0.19 | -3.82 | -0.19 | -4.00 | - | -3.65 | -0.31 | -3.82 |

基本型乘用车 | -0.23 | -1.75 | -0.15 | -2.72 | -0.23 | -2.87 | -0.41 | -2.45 |

运动型乘用车 | -0.24 | -0.97 | -0.20 | -5.65 | 0.27 | -4.72 | -0.18 | -5.60 |

微型乘用车 | -0.14 | -6.42 | 0.24 | -1.44 | -0.49 | -1.92 | -0.24 | -1.45 |

商用车 | 0.15 | 2.62 | -0.60 | 1.57 | 0.20 | 1.88 | -0.18 | 2.02 |

客车 | -0.21 | 1.16 | -0.81 | 0.34 | 0.51 | 0.69 | -0.85 | 0.73 |

货车 | 0.66 | 4.70 | -0.36 | 3.29 | -0.24 | 3.62 | 0.34 | 3.87 |

进口汽车 | 2.33 | 6.64 | -2.11 | 4.92 | 0.46 | 6.60 | 1.05 | 6.05 |

5 行业经济指标运行态势良好 增幅回落

国家统计局自2011年起对工业财务状况统计制度进行调整:第一,执行新的规模以上工业企业统计起点标准。规模以上工业企业统计起点标准由原来的年主营业务收入500万元,调整为年主营业务收入2000万元。第二,增加了全国规模以上工业经济效益信息的发布频率。2011年以前,国家统计局分别在3月份、6月份、9月份、12月份发布全国规模以上工业企业2月、5月、8月、11月经济效益指标数据,从2011年起,改为按月发布。考虑到数据的可比性和可获得性,本报告仅对2011年1-3月和上年同期经济效益数据进行比较分析。

2011年1-3月,汽车工业经济运行平稳,各主要经济指标继续增长,但受购置税优惠政策退出、部分城市治堵限购、燃油价格攀升、以及日本地震影响整车供应链等因素影响,各经济指标与上年相比增速出现较大回落。

表7 2011年1-3月汽车制造业主要经济效益指标完成情况

财务指标 | 金额(亿元) | 同比增长(%) |

资产总计 | 30943.78 | 26.37 |

负债总计 | 18317.12 | 26.08 |

主营业务收入 | 10972.66 | 19.76 |

主营业务成本 | 9081.78 | 19.96 |

营业费用 | 317.67 | 18.69 |

管理费用 | 431.87 | 17.90 |

财务费用 | 41.36 | 61.97 |

主营业务税金及附加 | 226.89 | 33.43 |

利润总额 | 890.68 | 8.76 |

应收账款总额 | 4178.22 | 24.78 |

亏损企业亏损总额 | 26.09 | 24.37 |

5.1 盈利能力分析

2011年1季度,受优惠政策取消导致销量下滑,原材料价格上涨导致成本增加,以及利率上调导致的财务成本增加等因素的影响,汽车行业的盈利能力正呈下降趋势。

行业利润增速明显低于销售收入增速。2011年1季度,汽车制造业的销售收入和利润总额同比继续增长,但利润总额增速明显低于主营业务收入增速。国家统计局发布的数据显示:2011年1季度汽车制造业实现销售收入10972.66亿元,同比增长19.76%,增长额为1810.38亿元;1季度,全国汽车制造业利润总额890.68亿元,同比增长8.76%,增长额为61.75亿元。此外,从各汽车类上市公司披露的财务信息看,汽车企业利润下滑已成为普遍现象。

销售利润率同比小幅下降。国家统计局发布的数据显示:2011年1季度,汽车制造业毛利率和净利率分别为17.23%和12.27%,同比分别下降0.14和0.33个百分点。

5.2 偿债能力分析

资产负债率有所降低。国家统计局发布的数据显示:截至2011年3月,汽车制造业资产和负债总额分别为30943.78和18317.12亿元,同比增长分别为26.37%和26.08%,资产负债率为59.19%,同比下降0.14个百分点。汽车制造业产权比率也出现下降态势,2011年3月为145.07%,同比下降0.82个百分点。这两个指标的下降说明整个行业面临的财务风险略有下降,长期偿债能力有所提高,其在财务管理方面的状况略有改善。

利息保障倍数下滑。从利息保障倍数来看,2011年1季度汽车制造业获利能力对偿还到期债务的保证程度下降。国家统计局发布的数据显示:2011年1季度,汽车制造业累计利息支出为32.13亿元,息税前利润为922.81亿元,利息保障倍数为28.72倍,比上年同期下降2.05倍。利息保障倍数的下滑说明企业偿付负债利息的能力降低,企业总体偿债的安全性和稳定性略有下降。

亏损面、亏损企业亏损度呈现上升态势。国家统计局发布的数据显示:2011年1季度,汽车制造业累计亏损企业个数1334家,同比上涨15.10%,占行业总企业单位数的比重为13.80%;亏损企业亏损总额为26.09亿元,同比上升24.37%。受行业整体增速下降的影响,汽车制造业企业亏损面、亏损企业亏损度均呈现上升态势,中国汽车行业今年或将迎来一轮洗牌,产品档次、技术实力与品牌影响力上处于弱势的车企将面临严峻考验。处于休整转型阶段的中国汽车企业,需要借此时机积蓄能量,兼并重组并发展壮大。

5.3 营运能力分析

流动资产的利用效率与上年同期相比略有降低。国家统计局发布的数据显示:2011年1季度,汽车制造业年化后的流动资产周转次数为2.24次,比上年同期低0.26次。

应收账款的周转速度有所下降。国家统计局发布的数据显示:2011年1季度汽车制造业应收账款净额4178.22亿元,同比增长24.78%,增长额为829.72亿元,比同期主营业务收入增长率高5.02个百分点;应收账款占年化后主营业务收入的比重为9.52%,与上年同期相比上升0.38个百分点。结合这两个指标来看,说明2011年1季度汽车制造业应收账款回款速度放慢,对应收账款的管理效率略有下降。

总体库存压力上升。国家统计局发布的数据显示:截至2011年3月,汽车制造业产成品累计达1762.15亿元,同比增长37.44%,占年化后工业销售产值的比重为4.12%,同比上升0.62个百分点,汽车制造业总体库存压力有所上升。

5.4 成长能力分析

资产、资本同比实现增长。具体来看,国家统计局发布的数据显示:截至2011年3月,汽车制造业资产总额同比增长26.37%,增长额为6456.69亿元;1季度,汽车制造业资本同比增长26.79%,资本积累呈上升态势,企业应付风险、持续发展的能力稍有加强。

汽车制造业就业形势继续好转。国家统计局发布的数据显示:截至2011年3月,全国汽车制造业企业从业人员达335.87万人,同比上升14.04%,汽车行业吸纳劳动力的数量仍在增加。

6 固定资产投资保持较快增长

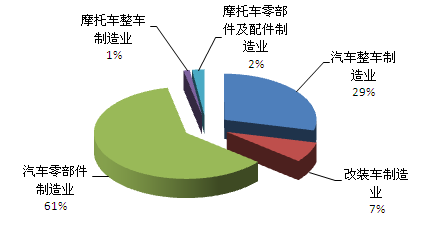

进入2011年,各地方政府、汽车企业均在“十二五”规划中提出了更加宏伟的汽车产能目标,新能源汽车项目也陆续公布,1季度汽车行业固定资产投资保持较快增长。汽车工业协会发布的数据显示:1季度,全国汽车行业规模以上企业累计完成固定资产投资889.46亿元,同比增长50.37%,增长额为297.96亿元。在固定资产投资保持增长的同时,汽车行业也应避免出现投资过热的情况。

表8 2011年1-3月汽车行业固定资产投资额完成情况

| 单位:亿元,% | 汽车行业总计 | 汽车整车制造业 | 改装车制造业 | 汽车零部件制造业 | 摩托车整车制造业 | 摩托车零部件及配件制造业 |

累计实际完成 | 889.46 | 255.62 | 63.54 | 541.45 | 9.70 | 19.15 |

同比增长 | 50.37 | 94.58 | 33.58 | 41.01 | 18.53 | -6.13 |

占行业比重 | 100 | 28.74 | 7.14 | 60.88 | 1.09 | 2.15 |

图6 2011年1-3月汽车行业固定资产投资完成额构成情况