在国内良好的宏观经济背景以及刺激政策的惯性作用下,2010年中国汽车产业延续了2009年的良好发展势头,保持了快速增长态势,进一步稳固了我国成为全球第一汽车市场的地位。近两年,在汽车市场高速增长的同时,给资源、环境等社会承载力方面提出了新的挑战,能源消耗、环境污染、二氧化碳排放、交通拥堵等问题愈来愈突出。2011年中国汽车消费市场机遇与挑战并存,中国居民收入水平不断提高和汽车消费意愿持续高涨,然而宏观经济政策调整、汽车消费政策淡出以及限制汽车使用政策的出台都将给汽车市场带来许多不确定性。总体来说,2011年汽车市场可能将告别高速增长时代,回归常态运行。

1 基本特点

2010年中国汽车市场实现了全面超高速增长,而且主要车型都保持连续第二年超高速增长。

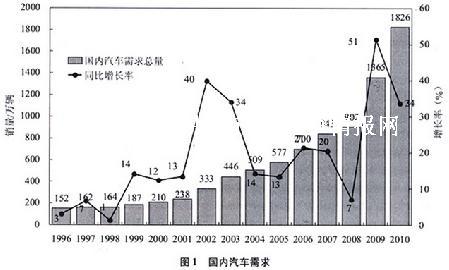

据统计,2010年国内汽车总需求达到1826万辆,同比增长33.8%,继2009年超越美国跃居世界第一之后,再度蝉联全球第一大汽车生产国和最大新车销售市场(图1)。

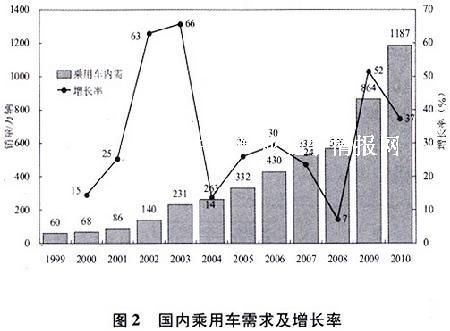

2010年乘用车需求增长速度要略低于2009年,但高于汽车总体市场增长率。2010年乘用车国内需求首次突破千万辆大关,达1187万辆,同比增长37.4%,对汽车总体市场增长贡献度达到70%(图2)。

分车型来看,2010年轿车国内需求为868.9万辆,同比增长32.6%;MPV需求达到52.3万辆,同比增长56.3%;SUV需求增长最为强劲,累计销售149.8万辆,同比增长87.0%。

微型客车需求增速低于乘用车需求增速,并较2009年明显放缓,但仍保持高速增长态势,2010年微型客车销售达到249.2万辆,同比增长27.7%,同比增幅比2009年降低53个百分点。

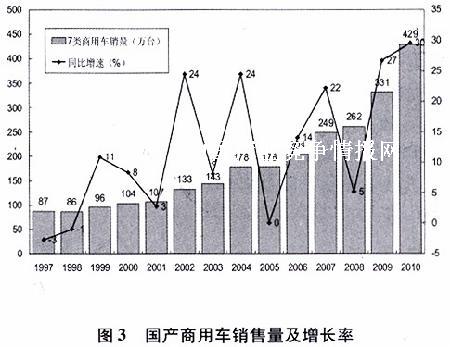

2010年我国商用车保持了快速增长势头,全年国产商用车销售量达到429万辆,同比增长30%(图3),比2009年同比增幅高出3个百分点。

分车型来看,中、重型商用车和轻型商用车的表现有所不同。2010年中、重型商用车在2009年高增长的基础上继续高速增长,而轻型商用车的增长速度比2009年有所放缓。2010年中、重型货车销售量达到128.9万辆,同比增长44。8%;轻型货车销量196万辆,同比增长25.6%。

2 汽车市场全面超高速增长的原因

2010年汽车市场仍然能够全面超高速增长的共性原因有两条,一是经济复苏势头强劲,二是政策惯性。

2.1 经济强劲复苏

2009年,我国有效实施应对国际金融危机冲击的一揽子计划,全国人民万众一心、迎难而上,我国成功地抵御住了国际金融危机对我国的冲击,国民经济快速企稳回升。2010年,我国继续实施的积极的财政政策和货币政策,巩固和发展应对国际金融危机冲击的成效,我国宏观经济向好形势得到进一步稳固,国民经济表现出持续快速上升的发展态势。

2010年我国GDP增速呈现前高后低的态势,第1季度我国GDP增速高达11.9%,随后逐步下降,到第4季度GDP增速为9.8%,全年GDP增速达到10.3%,比2009年增加1.1个百分点。我国宏观经济的高速增长带来了居民收入、财政收入、企业利润的大幅上升,汽车消费也随之高增长。

同时,主要工业品也保持了较快增长速度,2010年前3季度,原煤、粗钢、水泥和铁矿石的平均增长速度分别为15.17%、13.7%、14.57%和55.50%。以原煤、粗钢等为代表的基础原材料快速增长表明我国经济活动度快速提高,交通运输需求增长迅速。同时也表明了我国工程建设加速发展,对工程车需求仍比较旺盛。

2.2 政策惯性

2009年密集出台了“以旧换新”、“汽车下乡”以及1.6L以下购置税优惠等汽车消费鼓励政策,以振兴汽车产业、拉动国内消费,这些政策的延续为2010年汽车市场保持在高位增长提供了重要保证。

对乘用车而言,消费刺激政策使得乘用车持续增长,从2009年下半年开始,乘用车基本是每月以10万辆级数增长,到12月达到突破百万辆大关。虽然2010年购置税优惠幅度有所减小,但优惠政策的延续稳定了消费信心,政策惯性使乘用车在2010年保持稳定增长,基本每月销量保持在100万辆左右的水平上下波动,虽然第2季度市场需求有所下滑,但随着我国节能惠民政策的出台,享受3 000元优惠的车型以及所产生的其他车型降价促销连锁反应,市场需求很快提升。进入第4季度后,销量出现明显上升趋势,这一方面是延续第3季度态势,另一方面主要是由于消费者对2011年刺激政策退出预期和北京特殊限购政策导致的提前购买。

对商用车而言,养路费取消和计重收费加速了重型车的报废更新,大吨小标的车不具备经济型,因为其自重大,按新规载重少,但是对中重型商用车的影响有限,中重型货车的增速基本是由其长期潜在增长率决定的;养路费取消政策对轻型商用车的刺激比较明显。政策惯性使商用车在2010年前半年仍然以较快幅度增长,后随着政策递减效应的作用,下半年商用车增速有所放缓,逐渐回归到长期潜在增长水平。

3 未来预示

从2010年我国汽车发展态势来看,对未来有两点预示。一是从月度曲线变化特征看,这一轮连续两年高增长的驱动力正在逐步淡化,要继续大幅度攀升新的台阶需要新的动力;二是2011年的高增长基本还是正常年份的运行轨迹,如果没有特别大的不利因素出现(包括目前起很大作用的积极政策的撤出),后续市场的发展不会出现大的滑坡。

从2010乘用车月度走势与2006年对比可以看出,乘用车的月度走势与正常年份基本相同,虽然下半年乘用车季节因子高于正常年份,但这种翘尾现象主要是由于提前购买等短期因素所带来的,是不可持续的,如果没有其他大的外部因素影响,乘用车市场将按照正常曲线运行,不会出现大的向下的转折。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4