三、市场结构情况

2012年1月,在乘用车主要品种中,与上月相比,交叉型乘用车销量降幅略低,其它品种销量下降较快;与上年同期相比,四大类乘用车品种销量均呈明显下降。商用车方面,各主要品种中,与上月相比,客车非完整车辆销量降幅相对较低,其它品种销量降幅均超过20%;与上年同期相比,五大类商用车品种销量呈快速下降,其中半挂牵引车和货车非完整车辆降幅更明显。

表9 2012年1月汽车分车型销售情况

单位:辆,%

| 指标名称 | 1月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 1389788 | -17.75 | -26.39 |

| 其中:国内制造 | 1369740 | -17.35 | -26.4 |

| CKD | 20048 | -37.94 | -25.88 |

| 总计中:乘用车 | 1160590 | -15.22 | -23.81 |

| 其中:基本型乘用车(轿车) | 797483 | -15.9 | -25.47 |

| 多功能乘用车(MPV) | 36459 | -18.53 | -22.7 |

| 运动型多用途乘用车(SUV) | 126341 | -27.21 | -11.82 |

| 交叉型乘用车 | 200307 | -1.02 | -23.8 |

| 总计中:商用车 | 229198 | -28.54 | -37.16 |

| 其中:客车 | 26705 | -32.3 | -28.12 |

| 货车 | 159374 | -26.13 | -33.46 |

| 半挂牵引车 | 12274 | -22.96 | -43.27 |

| 客车非完整车辆 | 5711 | -8.26 | -25.38 |

| 货车非完整车辆 | 25134 | -42.06 | -57.21 |

四、重点企业销售情况

1月,汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、长安、北汽、华晨、广汽、奇瑞、吉利和长城,分别销售37.63万辆、24.66万辆、16.84万辆、14.80万辆、9.50万辆、4.75万辆、4.30万辆、3.94万辆、3.85万辆和3.40万辆。与上月相比,上汽和华晨呈一定增长,其它企业降幅不一,其中广汽下降更快;与上年同期相比,华晨唯一保持增长,其它企业呈不同程度下降。1月,上述十家企业共销售汽车123.67万辆,占汽车销售总量的88.98%。

图11 2012年1月汽车生产企业前十家销量排名

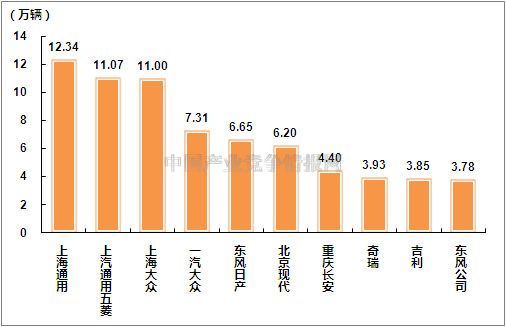

1月,乘用车销量排名前十位的企业为:上海通用、上汽通用五菱、上海大众、一汽大众、东风日产、北京现代、重庆长安、奇瑞、吉利和东风公司,分别销售12.34万辆、11.07万辆、11万辆、7.31万辆、6.65万辆、6.20万辆、4.40万辆、3.93万辆、3.85万辆和3.78万辆。与上月相比,上海通用和重庆长安增长较快,上海大众和上汽通用五菱增速略低,其它企业有所下降;与上年同期相比,十家企业均呈一定下降,其中奇瑞降幅居前。1月,上述十家企业共销售乘用车70.53万辆,占乘用车销售总量的60.77%。

图12 2012年1月乘用车生产企业前十家销量排名

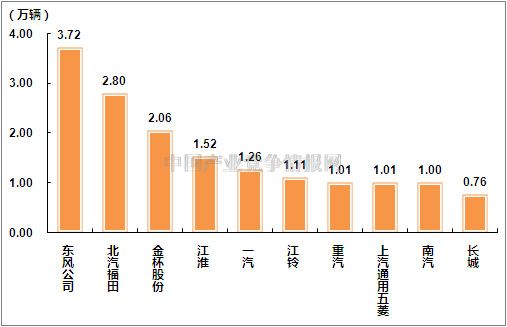

1月,商用车销量排名前十位的企业依次为:东风公司、北汽福田、金杯股份、江淮、一汽、江铃、重汽、上汽通用五菱、南汽和长城,分别销售3.72万辆、2.80万辆、2.06万辆、1.52万辆、1.26万辆、1.11万辆、1.01万辆、1.01万辆、1万辆和0.76万辆。与上月相比,上汽通用五菱和南汽销量增速居前,江淮小幅增长,其它企业各有下降;与上年同期相比,只有金杯呈明显增长,其它企业下降较快。1月,上述十家企业共销售商用车16.25万辆,占商用车销售总量的70.90%。

图13 2012年1月商用车生产企业前十家销量排名

五、汽车出口情况

据中汽协会统计的汽车整车企业出口数据,2012年1月汽车企业出口为5.63万辆,环比增长0.49%,同比增长8.32%。在2011年汽车出口大幅增长后,1月汽车出口实现开门红。与上月相比,乘用车各车型中仅轿车表现为下降,其余车型均实现增长;商用车中除客车外,其余车型出口均表现为负增长。与上年同期相比,SUV保持了52.24%的较快增速,轿车也实现了20.81%的增长,而商用车中仅客车增长6.92%,其余各车型均表现为下降。

表10 2012年1月份汽车企业出口情况

单位:辆,%

指标名称 1月完成 环比增长 同比增长 汽车总计 56315 0.49 8.32 其中:国内制造 56315 0.49 8.32 CKD 0 0 0 总计中:乘用车 32150 2.13 18.04 其中:基本型乘用车(轿车) 19643 -4.6 20.81 多功能乘用车(MPV) 327 11.99 -81.47 运动型多用途乘用车(SUV) 9020 12.86 52.24 交叉型乘用车 3160 21.4 -3.86 总计中:商用车 24165 -1.62 -2.37 其中:客车 3675 30.18 6.92 货车 19074 -2.12 -1.42 半挂牵引车 1110 -30.8 -17.1 客车非完整车辆 35 -58.33 -48.53 货车非完整车辆 271 -51.95 -51.52

六、汽车市场价格稳中有降

据国家发展改革委员会价格监测中心对全国36个大中城市监测,2012年1月份全国汽车市场价格稳中有降,国产汽车与进口汽车价格均小幅走低。

国产汽车价格稳中略降。1月份国产汽车价格比上月下降0.02%,比去年同期价格下降1.03%,其中,乘用车与商用车价格涨跌各异,小幅波动。乘用车价格继续下行,环比下降0.19%,比去年同期价格下降1.70%。其中,基本型乘用车价格环比下降0.48%,比去年同期下降3.18%;微型客车价格与上月持平;运动型乘用车价格环比微涨0.14%,同比下降0.61%。商用车价格小幅上涨,环比上涨0.20%,比去年同期下降0.20%。其中,商用客车价格环比上涨0.34%,比去年同期下降0.34%。细分车型中,大型客车价格环比上涨0.51%,比去年同期下降0.40%;轻型客车价格环比下降0.17%,比去年同期下降0.09%。商用货车价格环比略降0.02%,比去年同期下降0.08%。细分车型中,轻型、重型货车价格分别比上月下降0.15%、0.02%,比去年同期涨幅分别为0.46%、-0.06%;中型货车价格比上月上涨0.18%,比去年同期下降0.12%。

进口汽车价格继续走低。1月份,进口汽车价格延续下行走势,环比下降0.60%,比去年同期价格下降4.22%。其中,进口轿车价格环比下降0.25%,同比下降6.20%;进口越野车价格环比下降0.97%,同比下降2.16%。

从监测情况看,1月份受传统假日与政策调整等因素影响,市场供需基本平衡价格保持稳定。预计后期在供求基本面不会马上发生改变情况下,汽车价格有望继续保持稳中小幅波动走势。

表11 2012年1月份汽车价格走势

单位:%

| 环比 | 同比 | |

| 国产汽车 | -0.02 | -1.03 |

| 其中:乘用车 | -0.19 | -1.7 |

| 基本型乘用车 | -0.48 | -3.18 |

| 运动型乘用车 | 0.14 | -0.61 |

| 微型客车 | - | - |

| 商用车 | 0.2 | -0.2 |

| 进口汽车 | -0.6 | -4.22 |

七、行业经济效益情况

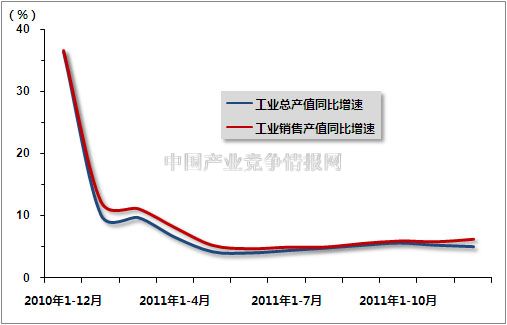

2011年全年,规模以上企业(11025家)累计完成工业总产值49994.89亿元,同比增长16.82%,增速较1-11月提高0.04个百分点;完成工业销售产值49219.96亿元,同比增长16.72%,增速比1-11月提高0.52个百分点。

2011年全年,17家汽车工业重点企业(集团)各主要经济指标呈不同程度增长,增速趋缓。数据显示,2011年,重点企业集团累计完成工业总产值20327.72亿元,同比增长5.13%,增幅同比回落31.37个百分点;累计完成工业销售产值20244.09亿元,同比增长6.39%,增幅同比回落29.71个百分点;累计完成工业增加值4758.20亿元,同比增长6.83%。低于全国规模以上企业工业增加值增速水平(13.90%)7.07个百分点,增幅同比回落35.16个百分点;累计实现营业收入23447.94亿元,同比增长10.17%,增幅同比回落27.70个百分点;2011年,重点企业集团累计实现利润总额2321.16亿元,同比增长13.16%,实现稳步增长,但增幅同比回落60.98个百分点。

图142010年12月-2011年12月汽车行业重点企业工业总产值、工业销售产值增速变动走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4