中国汽车工业协会最新发布的数据显示,2013年5月,自主品牌汽车的产销与市场份额继上月出现环比下降之后再次回落,企业出口量方面更是出现了5年来的首次下滑,令业内对自主品牌的发展产生担忧。实际上,2010年以来,自主品牌汽车的国内销售增速和出口增速均呈现出逐年下滑的趋势,造成这种局面的原因除了国内外宏观经济形势的变化外,最主要的还是自主品牌在技术、产品和市场结构方面的不足。未来,自主品牌还需进一步增强核心竞争力,提升品牌形象,从而真正使中国汽车走向世界。

一、自主品牌市场份额环比走低汽车出口5年来首次出现下滑

根据中汽协发布的数据,5月,中国品牌乘用车销售55.08万辆,比上月下降3.6%,比上年同期增长6.8%;占乘用车销售总量的39.4%,所占比重比上月下降0.2个百分点,比上年同期下降0.9个百分点。1-5月,中国品牌乘用车销售303.54万辆,比上年同期增长14.5%,低于乘用车总体增长速度0.2个百分点;占乘用车销售总量的41.8%,所占比重比上年同期下降0.1个百分点,为今年以来首次低于上年同期水平。

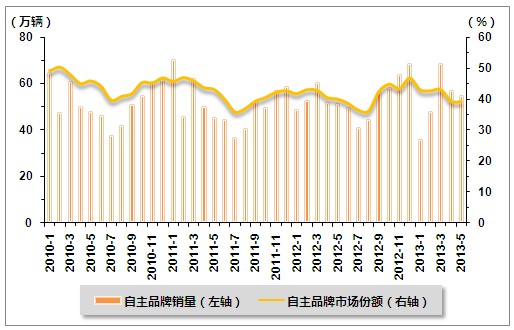

自主品牌近两个月来的销量与占比下降,与我国汽车市场进入每年的传统淡季有关。由图1不难看出,我国自主品牌乘用车销量和市场份额变化呈现出明显的季节性特征。每年的市场份额走势曲线均呈现V字形态,即通常年初和年底为年内高点,7、8月份由于销售淡季的到来达到年内低点。因此,今年4、5月份自主品牌乘用车销量和市场份额的环比下滑,大致上是符合历史规律的,无须对这种波动过于担心。按照往年的规律,进入下半年,自主品牌的销量及市场份额或将有所回升。

图1 2010年1月-2013年5月自主品牌乘用车销量及市场份额变化情况

但值得注意的是,从2010年年初至今的数据来看,自主品牌乘用车市场份额不仅没得到有效提升,甚至出现了缓慢下滑的现象,具体表现在年度高点以及全年份额均一年低过一年。具体来看,2010年自主品牌乘用车市场份额的高点出现在2月,为50.63%,而2011年则回落至2月的47.24%,2012年继续回落,为12月的47.07%,而截至目前2013年的高点仅为3月的43.38%。从累计市场占有率来看,2010年自主品牌乘用车销量占乘用车总销量比重为45.60%,至2011年滑落至42.23%,2012年再度回落0.38个百分点至41.85%,2013年1-5月占比为41.80%,亦低于上年全年水平。

表 2010-2013年各月自主品牌乘用车市场份额比较

| 2010年 | 2011年 | 2012年 | 2013年 | |

| 1月 | 49.2 | 46 | 42.05 | 43.31 |

| 2月 | 50.63 | 47.24 | 43.34 | 42.99 |

| 3月 | 48.22 | 46.18 | 43.11 | 43.38 |

| 4月 | 45.31 | 43.97 | 40.75 | 39.62 |

| 5月 | 46.14 | 43.39 | 40.28 | 39.43 |

| 6月 | 44.42 | 40.26 | 38.89 | - |

| 7月 | 39.92 | 36.13 | 36.74 | - |

| 8月 | 41.16 | 37.2 | 36.43 | - |

| 9月 | 42.04 | 39.61 | 42.72 | - |

| 10月 | 45.66 | 40.84 | 45.09 | - |

| 11月 | 45.46 | 42.47 | 43.7 | - |

| 12月 | 47.16 | 43.02 | 47.07 | - |

| 全年 | 45.6 | 42.23 | 41.85 | 41.8 |

| (1-5月累计) |

注:年内高点由绿色字体标识

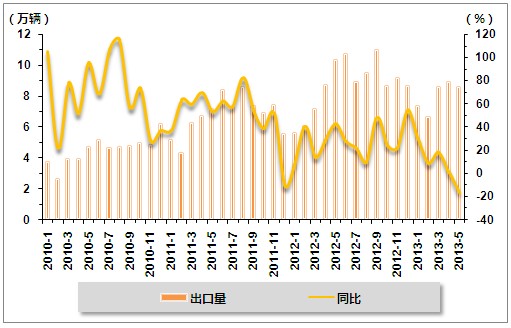

海外市场方面,据中汽协会统计的汽车整车企业出口数据,5月汽车企业出口为8.64万辆,比上月下降3.4%,比上年同期下降16.1%,为2008年全球金融危机后出口恢复以来首次低于上年同期水平。今年前五个月,我国共出口40.23万辆汽车,虽较上年同期增长5.3%,但是比前四个月增速回落了7.4个百分点。

在我国整车出口产品中,自主品牌占据了绝大多数。事实上,自4月起,中国汽车出口就已出现同比增速下降的趋势。根据统计,今年4月,中国车企出口销量为8.94万辆,同比增长1.5%,环比提升4%,增幅较前3个月有所放慢。奇瑞、上汽、长城、吉利包揽了4月出口的前四名,数量分别达到了1.31万辆、1.04万辆、7662辆、7658辆,但这些企业的出口量均未能超过3月。到了5月,国内汽车出口的领军企业长城出口量只有6628辆,环比回落幅度达13.5%。而此前一直被看好的巴西、俄罗斯两大市场5月也出现波动。奇瑞和哈飞巴西市场跌幅均接近七成,5月中国汽车在俄罗斯仅实现8660辆的销量,比起4月的9459辆环比负增长8.4%,相应地,中国品牌在俄罗斯乘用车市场上的份额也降到了3.77%。

从2010年以来的情况来看,汽车出口增速也呈现出明显的回落走势。2010年,我国全年汽车出口54.49万辆,同比增长63.94%;到了2011年,累计出口量为81.43万辆,同比增速放慢至49.45%;2012年全年完成汽车出口105.61万辆,同比增速较上年回落20多个百分点,为29.70%;2013年1-5月,累计出口40.23万辆,同比增速仅为5.3%,并且低于同期国内市场销售增速。

图2 2010年1月-2013年5月我国汽车企业出口量变化情况

22

可以说,目前自主品牌的内外部表现均不够理想。这其中,有外部环境的影响因素,也有企业乃至产业内部的原因。

二、多因素阻碍自主品牌增长

从国内来看,2009年底汽车消费优惠政策退出后,汽车市场增长放慢,自主品牌也受到冲击,跟随市场总体放缓了增长的步伐。从国际环境来看,全球经济持续疲软,人民币持续升值,以及近年来贸易保护主义有所抬头,多种因素对汽车出口均产生了不利影响。此外,自主品牌汽车走向国际市场的时间还不长,在海外市场的基础还不牢固,在大经济环境不景气的情况下,更容易受到影响。

除了经济环境的影响,我国自主品牌在产品及市场结构上的问题也阻碍了其增长。从国内市场来看,自主品牌的整车产品偏向于低端,经济车型推出过于密集,价格主要集中在10万元以下,此价格段车型的不断推出,不仅造成了行业内的激烈竞争,甚至同一企业推出的不同产品之间也形成了严重的内部竞争,激烈的市场竞争使得价格已经降到很低,使得许多自主品牌企业的汽车产品利润微薄,无法支持企业长远的发展。一方面,不断推出新车,拉长产品线,会造成大量研发成本的浪费。另一方面,企业疲于推新车,无暇顾及品牌的打造和汽车文化的推广与传播,更无良性循环的利润来补给产品研发。此外,近年来合资品牌汽车的价格也在逐年下降,同级别产品与自主品牌相比价格已经越来越接近,自主品牌的价格优势正在逐渐减弱,这些因素都影响了自主品牌的销售。尽管汽车企业正在努力改变这种局面,但目前来看做得仍然不够。此外,在市场结构上,自主品牌偏重一、二线城市的市场,各企业忙于在一、二线城市抢占市场,大打营销战、价格战,而忽略了三、四线城市的市场机会。有统计显示,近年来我国一线城市的汽车消费份额正在逐步萎缩,并且北上广等大城市限行、限购、限牌等政策的推行,也削弱了这些城市的汽车需求,自主品牌在一、二线城市的日子越来越不好过。

同样的问题也出现在出口市场上。低端市场、低价格、低利润以及低出口比例仍然是目前我国汽车出口的现状。产品结构方面,售价较高的中高端乘用车和中重卡车型在出口产品中占据的比重较小,小排量乘用车和微型轻卡比重较大。出口车型普遍存在平均单价较低,利润水平不高的情况。此外,在市场结构方面,我国汽车出口市场主要集中在低端市场,欧美等成熟市场则少有涉足。此前,中国大部分汽车公司在北非和中东地区都有大量的出口业务,主要出口国有利比亚、阿尔及利亚、埃及和叙利亚等,但这些市场并不稳定,特别是非洲和中东地区政局动荡,出口风险较大。随着海外经验的积累,中国汽车企业逐步开始开拓更广阔的市场,俄罗斯、印度、巴西等新兴市场都比较受青睐,但在这些市场,各式的“壁垒”也考验着自主品牌车企,例如巴西汽车税收优惠政策的变化就使得中国汽车在巴西的价格优势减弱。统计显示,2010年我国汽车出口的主要国家是阿尔及利亚、越南、叙利亚、埃及、伊朗、俄罗斯,2011年的主力市场是巴西、阿尔及利亚、俄罗斯、越南、叙利亚等。2012年,阿尔及利亚、俄罗斯、伊朗、伊拉克占据出口总量的46%,对巴西出口严重下滑、叙利亚市场也大幅下降。这种低端市场、低价格的现状,不仅会影响出口利润,实际上也是出口量增长乏力的一个重要原因。并且从长期看,这种做法对于中国汽车企业在海外市场树立品牌形象非常不利。还有一点值得注意的是,尽管我国汽车出口近年来保持增长,但出口比例仍然较低。数据显示,我国汽车制造与出口的比例接近5%,而世界各国制造和出口比例是20%,欧美国家以及韩国、日本都在50%以上。可以说,自主品牌要真正走向国际市场,还有很长的一段路。

三、自主品牌需进一步提高自身竞争力

不难看出,自主品牌的发展还存在不少问题。实际上,这些问题归根结底都体现了自主品牌核心竞争力的不足。自主品牌要想在国内站稳脚跟,走向世界,必须加强技术研发,不断开拓新的市场,优化产品结构,从而不断树立好的品牌形象,提高核心竞争力。

加大研发力度,丰富产品种类,完善产品结构。现代汽车产业正由资本密集型向技术密集型转换,没有自己的知识产权和核心技术,品牌便无法长久发展。因此,自主品牌企业未来应进一步扩大自主技术产品的研发力度,或者在现有吸取外资技术优势的同时,开发创新技术,将自主品牌车型在人性化设计、技术含量和质量等方面做得更好。在技术提升的同时,自主品牌的产品结构也需进一步完善。目前自主车企塑造小车品牌比较成功,但在中高级车市场上还显得很弱,这点无论是对国内市场还是国际市场来说均是如此。品牌的美誉度最终还是要靠过硬的技术和丰富的车型来塑造。实际上,近年来自主品牌企业已经行动起来,开始改变这种局面。目前,上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、长城、吉利、江淮、比亚迪等规模最大的12家自主品牌生产企业,都建立了自己的研发中心,并都具备了一定规模。与此同时,各企业也开始陆续推出自己的中高端车型,但以目前的情况来看,要与进口品牌和合资企业抗衡还需要继续努力。

加速销售渠道下沉,推进海外建厂。目前,国内一、二线城市的汽车市场受交通拥堵、空气污染以及限行限购限牌影响而销量放缓,三四线城市必将成为车市持续发展的强大引擎,推动汽车消费整体平稳增长。对于自主品牌车企来说,未来在国内市场,需要重点加快渠道下沉,大力开拓三、四线市场。在销售渠道下沉的同时,自主车企还须研究三、四线城市与一、二线城市在消费能力和车型需求方面的现实差异,从而寻找到更加适合的营销模式,用优质的产品、合理的价格定位以及完善的售后服务来培育消费者对自主品牌的忠诚度,树立良好的品牌形象。对于国际市场来说,如何进一步开拓出口市场,增加国际市场的覆盖率和占有率将是未来我国自主品牌企业所面临的又一大课题。我国汽车出口经过近几年的快速增长,现阶段已经到一个非常关键的发展阶段。以整车为主的出口,不应该仅仅是简单的制造输出,而需要将整个出口产业链完善起来,包括在海外建厂、建立经销网络、完善售后服务体系及设立研发机构等。目前,为了规避贸易风险,北汽、一汽、吉利、华晨、奇瑞、长城等国内自主品牌汽车企业都加快了海外建厂速度,在海外市场的本地化程度正在不断提高。以奇瑞为例,从2003年2月签署第一个海外建厂的协议开始,奇瑞在海外已建成了16个生产基地,今年5月4日又发布了在越南北部建立第17家海外工厂的计划。通过海外基地辐射周边国家市场,奇瑞避免了整车出口运输难、交货周期长以及关税税率高等各种弊端,取得了良好的成效。

当然,自主品牌的发展,还离不开国家的鼓励和支持。良好的国家政策和巨大的市场空间是自主品牌发展的前提。近年来,国家不断推出有利于汽车工业发展的相关政策,无论是金融政策,投资政策还是科技政策,都在一定程度上促进了我国汽车工业的发展,为自主品牌的发展起到有利的支持作用。汽车作为国民经济发展的支柱行业,产业链长,对整个经济增长的拉动力巨大。而发展汽车产业,最重要的内容便是搞好自主品牌的建设,只有发展好自主品牌汽车,让国内乃至全世界的消费者认可自主品牌,这样才能将中国汽车推向全球,成为世界汽车产业不可或缺的重要角色。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4