一、汽车行业总体情况

2013年6月,我国汽车产销环比稳中略降,同比继续保持较快增长。上半年汽车产销双双超过1000万辆,同比增长均超过10%,总体呈稳定增长局面。6月,乘用车市场表现总体较好,尽管产量环比下降,但销量环比、同比均实现增长。商用车市场继续好转,目前产销已连续三个月同比增速高于10%,同时也高于同期汽车产销增速。6月中国品牌乘用车市场未摆脱低迷走势,市场占有率比上月及上年同期均有所下降。小排量乘用车市场份额较上月有所降低,但比上年同期有小幅提高。汽车出口本月仍表现较差,同比继续下滑,且降幅高于上月水平,累计出口增速也由正转负。6月份全国汽车市场价格总体保持平稳,国产汽车与进口汽车价格稳中小幅波动。经济效益方面,2013年1-5月,汽车工业17家重点企业(集团)主要经济指标保持稳步增长,利润总额由1-4月的负增长转为正增长。

二、汽车产销情况

2013年6月,我国汽车产销较上月稳中略降,同比继续保持较快增长。6月,汽车生产完成167.42万辆,环比下降5.97%,同比增长9.33%;销售完成175.41万辆,环比下降0.42%,同比增长11.19%。上半年,汽车产销双双超过1000万辆,同比增长均超过10%,总体呈稳定增长。上半年汽车产销分别完成1075.17万辆和1078.22万辆,同比分别增长12.83%和12.34%,增幅高于上年同期8.75个百分点和9.41个百分点,与1-5月相比,增速回落0.66和0.22个百分点。

表1 2012年6月-2013年6月汽车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年6月 | 1531302 | -2.37 | 9.09 | 1577508 | -1.66 | 9.86 |

| 2012年7月 | 1437071 | -6.15 | 10.03 | 1379366 | -12.56 | 8.16 |

| 2012年8月 | 1501436 | 4.48 | 7.78 | 1495227 | 8.4 | 8.26 |

| 2012年9月 | 1660875 | 10.62 | 3.67 | 1617358 | 8.17 | -1.75 |

| 2012年10月 | 1586969 | -4.48 | 1.07 | 1605980 | -0.73 | 5.32 |

| 2012年11月 | 1761381 | 10.99 | 3.92 | 1791039 | 11.52 | 8.16 |

| 2012年12月 | 1784897 | 1.34 | 5.49 | 1809904 | 1.05 | 7.12 |

| 2013年1月 | 1964463 | 10.06 | 51.17 | 2034488 | 12.41 | 46.38 |

| 2013年2月 | 1347197 | -31.42 | -16.25 | 1354619 | -33.42 | -13.56 |

| 2013年3月 | 2085238 | 54.76 | 10.88 | 2035123 | 50.22 | 10.69 |

| 2013年4月 | 1899425 | -8.91 | 15.29 | 1841736 | -9.5 | 13.38 |

| 2013年5月 | 1780532 | -6.27 | 13.52 | 1761523 | -4.36 | 9.81 |

| 2013年6月 | 1674181 | -5.97 | 9.33 | 1754084 | -0.42 | 11.19 |

1、乘用车产销情况

(1)总体产销情况

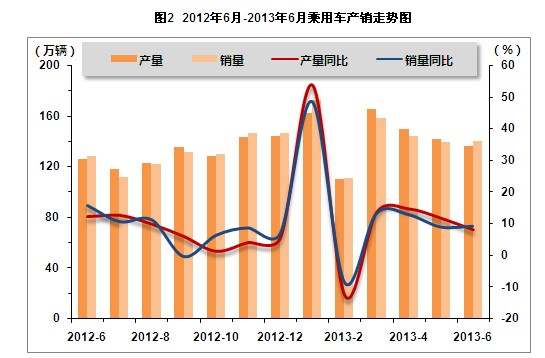

6月,乘用车市场表现总体较好,尽管产量环比下降,但销量环比、同比均实现增长。6月乘用车生产136.26万辆,环比下降4.02%,同比增长8.24%;销售140.35万辆,环比增长0.47%,同比增长9.29%。从上半年情况来看,乘用车销量同比增速保持在10%以上增长,总体表现好于上年同期。乘用车产销分别累计完成866.45万辆和866.51万辆,同比增长14.02%和13.81%,增幅高于上年同期6.15个百分点和6.73个百分点,提升明显。

表2 2012年6月-2013年6月乘用车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年6月 | 1258846 | -0.79 | 12.2 | 1284175 | 0.24 | 15.77 |

| 2012年7月 | 1184776 | -5.88 | 12.79 | 1120206 | -12.77 | 10.71 |

| 2012年8月 | 1228500 | 3.69 | 10 | 1218884 | 8.81 | 11.3 |

| 2012年9月 | 1352769 | 10.12 | 6.1 | 1315572 | 7.93 | -0.3 |

| 2012年10月 | 1280166 | -5.39 | 1.45 | 1298931 | -1.27 | 6.4 |

| 2012年11月 | 1431996 | 11.86 | 4.21 | 1461303 | 12.5 | 8.75 |

| 2012年12月 | 1442303 | 0.72 | 5.72 | 1462874 | 0.11 | 6.87 |

| 2013年1月 | 1621158 | 12.4 | 53.88 | 1725525 | 17.95 | 48.68 |

| 2013年2月 | 1105048 | -31.84 | -12.4 | 1111892 | -35.56 | -8.34 |

| 2013年3月 | 1657028 | 49.95 | 13.82 | 1585509 | 42.6 | 13.25 |

| 2013年4月 | 1498652 | -9.56 | 14.83 | 1441441 | -9.09 | 12.96 |

| 2013年5月 | 1419752 | -5.26 | 11.89 | 1396871 | -3.09 | 9.04 |

| 2013年6月 | 1362611 | -4.02 | 8.24 | 1403453 | 0.47 | 9.29 |

(2)乘用车市场结构情况

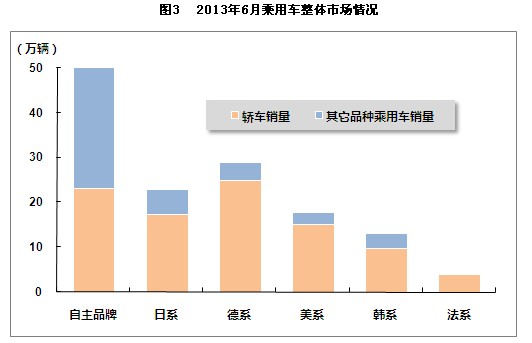

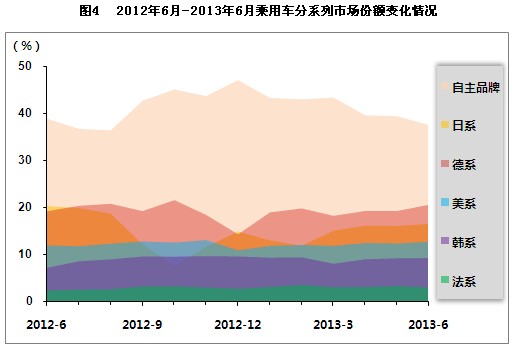

2013年6月,中国品牌乘用车市场未摆脱低迷走势,共销售52.66万辆,环比下降4.39%,同比增长5.46%,占乘用车销售总量的37.53%,占有率比上月下降1.90个百分点,比上年同期下降1.36个百分点。在外国品牌中,与上月相比,法系销量有所下降,其它外国品牌各有增长;与上年同期相比,日系品牌销量呈一定下降,其它外国品牌保持增长。6月,德系、日系、美系、韩系和法系乘用车分别销售28.97万辆、23.09万辆、17.86万辆、13.16万辆和4.27万辆,分别占乘用车销售总量的20.64%、16.46%、12.72%、9.38%和3.04%。与上月相比,法系占有率略有下降,其它外国品牌呈一定增长;与上年同期相比,日系品牌市场占有率同比继续下降,其它外国品牌保持增长。

6月,中国品牌轿车共销售23.23万辆,环比下降6.90%,同比增长0.98%,占轿车销售总量的24.53%,占有率比上月下降2.01个百分点,比上年同期下降1.44个百分点。在外国品牌中,与上月相比,法系销量有所下降,其它外国品牌小幅增长;与上年同期相比,日系轿车销量降幅依旧明显,其它外国品牌保持较快增长。6月,德系、日系、美系、韩系和法系轿车分别销售24.89万辆、17.42万辆、15.08万辆、9.83万辆和3.93万辆,分别占轿车销售总量的26.28%、18.39%、15.92%、10.38%和4.15%。德系轿车市场占有率首次超过中国品牌,市场表现依旧较好。

表3 2012年6月-2013年6月乘用车分系列市场份额情况

单位:%

| 自主品牌 | 日系 | 德系 | 美系 | 韩系 | 法系 | |

| 2012年6月 | 38.89 | 20.2 | 19.24 | 11.93 | 7.3 | 2.44 |

| 2012年7月 | 36.74 | 19.81 | 20.41 | 11.78 | 8.67 | 2.59 |

| 2012年8月 | 36.43 | 18.62 | 20.84 | 12.31 | 9.09 | 2.66 |

| 2012年9月 | 42.72 | 12.16 | 19.28 | 12.78 | 9.71 | 3.25 |

| 2012年10月 | 45.09 | 7.61 | 21.61 | 12.54 | 9.67 | 3.27 |

| 2012年11月 | 43.7 | 11.65 | 18.46 | 13.06 | 9.78 | 3.04 |

| 2012年12月 | 47.07 | 14.85 | 14.37 | 10.92 | 9.7 | 2.76 |

| 2013年1月 | 43.31 | 12.98 | 19.01 | 11.84 | 9.45 | 3.15 |

| 2013年2月 | 42.99 | 11.85 | 19.86 | 12.05 | 9.52 | 3.53 |

| 2013年3月 | 43.38 | 15.03 | 18.28 | 11.84 | 8.16 | 3.09 |

| 2013年4月 | 39.62 | 16.09 | 19.33 | 12.48 | 9.11 | 3.14 |

| 2013年5月 | 39.43 | 16.04 | 19.31 | 12.35 | 9.31 | 3.31 |

| 2013年6月 | 37.53 | 16.46 | 20.64 | 12.72 | 9.38 | 3.04 |

(3)分车型销售情况

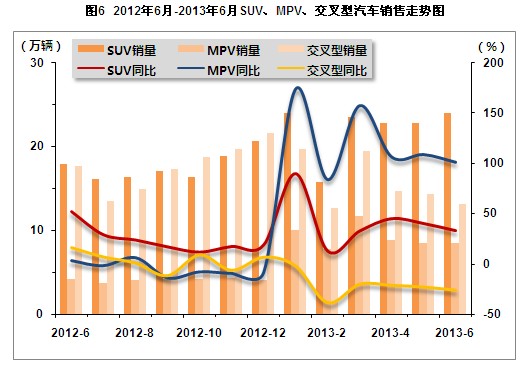

6月,基本型乘用车(轿车)销售94.72万辆,环比增长0.72%,同比增长6.90%;运动型多用途乘用车(SUV)销售24.04万辆,环比增长5.50%,同比增长33.79%;多功能乘用车(MPV)销售8.44万辆,环比下降0.23%,同比增长1.0倍;交叉型乘用车销售13.14万辆,环比下降8.68%,同比下降25.60%。需要说明的是,2013年开始,部分交叉型乘用车由于公告的变动,划归为多功能乘用车,这一变动造成销量数据与同期不可比,同比增长率仅供参考使用。

表4 2012年6月-2013年6月乘用车分车型销售情况

单位:辆,%

| 轿车 | SUV | MPV | 交叉型 | |||||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年6月 | 886043 | -0.81 | 10.8 | 179716 | 11.1 | 52.49 | 41771 | 3.56 | 3.66 | 176645 | -4.9 | 16.7 |

| 2012年7月 | 786249 | -11.26 | 8.63 | 161598 | -10.08 | 29.62 | 37084 | -11.22 | -0.86 | 135275 | -23.42 | 7.36 |

| 2012年8月 | 864304 | 10 | 11.15 | 164318 | 1.37 | 24.46 | 40265 | 8.58 | 7.14 | 149997 | 10.88 | 1.35 |

| 2012年9月 | 928777 | 7.46 | -0.15 | 171464 | 4.35 | 17.65 | 41666 | 3.48 | -13.11 | 173665 | 15.78 | -11.23 |

| 2012年10月 | 905108 | -2.55 | 5.46 | 164183 | -4.27 | 12.43 | 41692 | 0.06 | -7.05 | 187948 | 8.22 | 9.48 |

| 2012年11月 | 1032761 | 14.1 | 11.33 | 189183 | 15.23 | 18.02 | 42737 | 2.51 | -8.56 | 196622 | 4.62 | -5.9 |

| 2012年12月 | 997756 | -3.39 | 5.23 | 207139 | 9.49 | 19.35 | 41191 | -3.62 | -7.96 | 216788 | 10.26 | 7.13 |

| 2013年1月 | 1187492 | 19.02 | 48.9 | 240725 | 16.21 | 90.54 | 100189 | 143.23 | 174.8 | 197119 | -9.07 | -1.59 |

| 2013年2月 | 750045 | -36.84 | -9.43 | 157830 | -34.44 | 13.56 | 77619 | -32.64 | 84.74 | 126398 | -30.58 | -38.02 |

| 2013年3月 | 1038871 | 38.51 | 11.05 | 234907 | 48.84 | 33.3 | 116806 | 50.49 | 158.39 | 194925 | 54.22 | -19.8 |

| 2013年4月 | 977003 | -5.96 | 9.73 | 227955 | -2.96 | 45.66 | 88983 | -23.82 | 107.33 | 147500 | -24.33 | -20.82 |

| 2013年5月 | 940440 | -3.74 | 5.28 | 227912 | -0.03 | 40.9 | 84602 | -4.59 | 109.74 | 143917 | -2.63 | -22.52 |

| 2013年6月 | 947174 | 0.72 | 6.9 | 240442 | 5.5 | 33.79 | 84411 | -0.23 | 102.08 | 131426 | -8.68 | -25.6 |

注:2013年起长安集团生产的欧力威和欧诺由原交叉型乘用车调整为多功能乘用车(MPV),故交叉型乘用车和多功能乘用车产销数据与同期不可比,增长率数据仅供参考使用。

(4)分排量销售情况

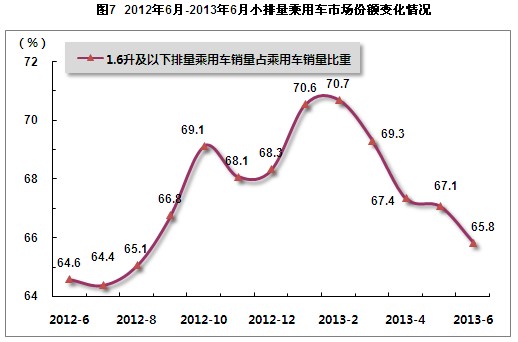

6月,小排量乘用车市场份额较上月有所降低,但比上年同期小幅提高。1.6升及以下排量的乘用车6月共销售92.40万辆,环比下滑1.41%,同比增长11.30%;1.6升及以下排量乘用车销量占乘用车总销量比重为65.84%,比上月下降1.25个百分点,比上年同期提高1.19个百分点。

6月,1.6升及以下排量轿车共销售67.49万辆,环比微幅下滑0.10%,同比增长9.40%;1.6升及以下排量轿车销量占轿车总销量比重为71.25%,比上月下降0.59个百分点,比上年同期提高1.62个百分点。

表5 2013年6月乘用车分排量销售汇总表

单位:辆,%

| 指标名称 | 2013年6月销量 | 环比变化 | 同比增长 |

| 乘用车总计 | 1403453 | 0.47 | 9.29 |

| (一)国内制造 | 1380514 | 0.37 | 9.89 |

| 其中:排量≤1升 | 88554 | -12.76 | -26.49 |

| 1升<排量≤1.6升 | 835464 | -0.03 | 17.6 |

| 1.6升<排量≤2.0升 | 337599 | 4.34 | 10.3 |

| 2.0升<排量≤2.5升 | 96716 | -0.04 | -0.97 |

| 2.5升<排量≤3.0升 | 21345 | 23.38 | 7.07 |

| 3.0升<排量≤4.0升 | 836 | 21.34 | -51.28 |

| 4.0升以上 | 0 | 0 | 0 |

| (二)CKD | 22939 | 7.28 | -17.69 |

| 其中:排量≤1升 | 0 | 0 | 0 |

| 1升<排量≤1.6升 | 0 | 0 | 0 |

| 1.6升<排量≤2.0升 | 15756 | 4.23 | 0.61 |

| 2.0升<排量≤2.5升 | 5125 | 8.7 | -47.6 |

| 2.5升<排量≤3.0升 | 3 | 0 | -70 |

| 3.0升<排量≤4.0升 | 1595 | 41.65 | -18.04 |

| 4.0升以上 | 460 | 7.98 | -2.75 |

2.商用车产销情况

(1)总体产销情况

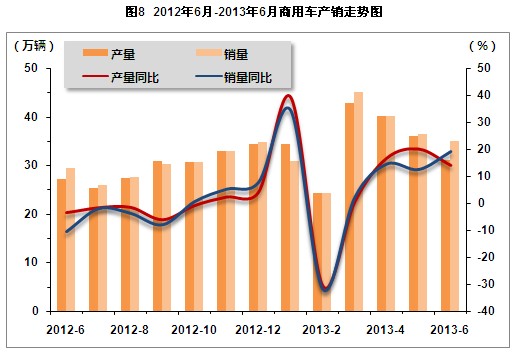

商用车产销6月总体表现较好,环比有所下降,同比继续保持双增长。商用车已连续三个月同比增速高于10%,同时也高于同期汽车产销增速。6月商用车产销分别完成31.16万辆和35.06万辆,比上月分别下降13.64%和3.85%,比上年同期分别增长14.36%和19.53%。受经济结构调整等因素影响,近两年商用车产销表现低迷,但2013年上半年商用车产销有所恢复,产销量高于上年同期,且增速呈现逐步提高的趋势。上半年,商用车产销分别完成208.72万辆和211.71万辆,分别比上年同期增长8.15%和6.68%,上年同期增长率为负数。

表6 2012年6月-2013年6月商用车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年6月 | 272456 | -9.08 | -3.3 | 293333 | -9.2 | -10.22 |

| 2012年7月 | 252295 | -7.4 | -1.32 | 259160 | -11.65 | -1.63 |

| 2012年8月 | 272936 | 8.18 | -1.19 | 276343 | 6.63 | -3.35 |

| 2012年9月 | 308106 | 12.89 | -5.78 | 301786 | 9.21 | -7.59 |

| 2012年10月 | 306803 | -0.53 | -0.52 | 307049 | 1.63 | 0.99 |

| 2012年11月 | 329385 | 7.36 | 2.66 | 329736 | 7.39 | 5.59 |

| 2012年12月 | 342594 | 4.01 | 4.52 | 347030 | 5.24 | 8.2 |

| 2013年1月 | 343305 | 0.21 | 39.58 | 308963 | -10.97 | 34.75 |

| 2013年2月 | 242149 | -29.47 | -30.25 | 242727 | -21.44 | -31.42 |

| 2013年3月 | 428210 | 76.68 | 0.81 | 449614 | 85.15 | 2.51 |

| 2013年4月 | 400773 | -6.41 | 17.04 | 400295 | -10.97 | 14.9 |

| 2013年5月 | 360780 | -10.03 | 20.39 | 364652 | -8.94 | 12.88 |

| 2013年6月 | 311570 | -13.64 | 14.36 | 350631 | -3.85 | 19.53 |

(2)客车销售情况

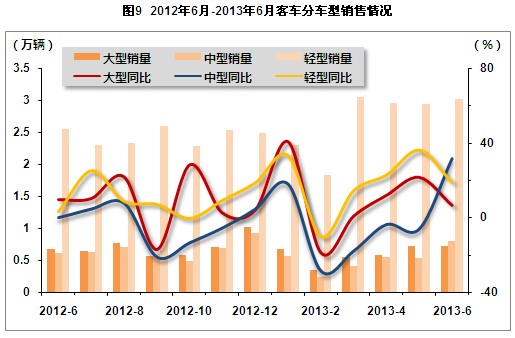

6月,客车继续呈现良好的发展趋势,销售环比同比均实现增长。当月客车完成销售4.53万辆,环比增长8.41%,同比增长18.78%。分车型来看,大型客车环比微降,同比增长;中型、小型客车环比、同比均实现增长,其中中型增长更为明显。上半年,客车销售继续保持高于行业平均水平的快速增长,累计完成销售22.71万辆,同比增长14.88%。

表7 2012年6月-2013年6月客车分车型销售情况

单位:辆,%

| 大型客车 | 中型客车 | 轻型客车 | |||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年6月 | 6730 | 14.11 | 9.5 | 6027 | 6.8 | 0.2 | 25418 | 18.04 | 2.9 |

| 2012年7月 | 6384 | -5.14 | 10.34 | 6233 | 3.42 | 5.06 | 22908 | -9.87 | 25.23 |

| 2012年8月 | 7704 | 20.68 | 21.9 | 6966 | 11.76 | 8.17 | 23305 | 1.73 | 8.75 |

| 2012年9月 | 5571 | -27.69 | -17.02 | 5922 | -14.99 | -20.72 | 25968 | 11.43 | 7.14 |

| 2012年10月 | 5777 | 3.7 | 28.41 | 4807 | -18.83 | -13.04 | 22823 | -12.11 | -0.38 |

| 2012年11月 | 7060 | 22.21 | 2.51 | 6871 | 42.94 | -5.07 | 25313 | 10.91 | 9.35 |

| 2012年12月 | 10120 | 43.34 | 4.21 | 9245 | 34.55 | 5.07 | 24860 | -1.79 | 18.74 |

| 2013年1月 | 6649 | -34.3 | 40.78 | 5692 | -38.43 | 18.46 | 23009 | -7.45 | 33.33 |

| 2013年2月 | 3497 | -47.41 | -18.81 | 2357 | -58.59 | -28.18 | 18312 | -20.41 | -10.17 |

| 2013年3月 | 5434 | 55.39 | 0.87 | 4039 | 71.36 | -17.42 | 30485 | 66.48 | 14.49 |

| 2013年4月 | 5742 | 5.67 | 12.06 | 5497 | 36.1 | -3.27 | 29493 | -3.25 | 22.89 |

| 2013年5月 | 7176 | 24.97 | 21.67 | 5325 | -3.13 | -5.64 | 29326 | -0.6 | 36.18 |

| 2013年6月 | 7175 | -0.01 | 6.61 | 7963 | 49.54 | 32.12 | 30207 | 3 | 18.84 |

(3)货车销售情况

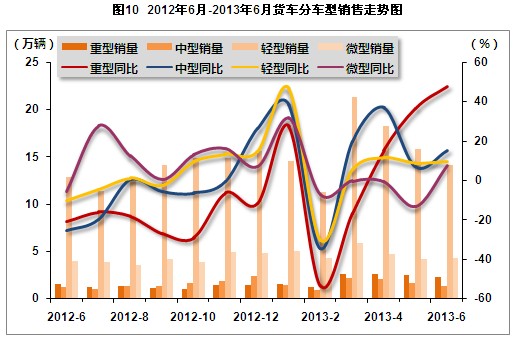

6月,货车销售环比下滑,同比保持较快增长。当月货车完成销售22.01万辆,环比下降8.92%,同比增长12.82%。分车型来看,微型货车环比、同比均实现增长,重型、中型和轻型货车环比均出现下降。上半年,货车销售较前两年情况有所好转,累计销售146.06万辆,同比增长5.48%,而上年同期为下降5.81%。

表8 2012年6月-2013年6月货车分车型销售情况

单位:辆,%

| 重型货车 | 中型货车 | 轻型货车 | 微型货车 | |||||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年6月 | 15177 | -17.77 | -20.65 | 11982 | -21.27 | -25.1 | 128528 | -11 | -10.02 | 39422 | -18.66 | -5.33 |

| 2012年7月 | 11900 | -21.59 | -15.98 | 10692 | -10.77 | -19.38 | 113982 | -11.32 | -4.35 | 38794 | -1.59 | 27.72 |

| 2012年8月 | 13241 | 11.27 | -17.82 | 13403 | 25.36 | 0.59 | 128732 | 12.94 | 1.35 | 35644 | -8.12 | 12.64 |

| 2012年9月 | 11724 | -11.46 | -26.59 | 13882 | 3.57 | -5.16 | 141626 | 10.02 | -2.22 | 42301 | 18.68 | 0.57 |

| 2012年10月 | 10722 | -9.08 | -28.82 | 16803 | 21.04 | -6.09 | 148601 | 4.67 | 9.81 | 39290 | -7.12 | 13.2 |

| 2012年11月 | 14412 | 34.42 | -6.38 | 18325 | 9.06 | -0.16 | 148644 | 0.03 | 13.44 | 49263 | 25.38 | 16.32 |

| 2012年12月 | 14314 | -0.68 | -11.67 | 23818 | 29.98 | 26.55 | 156038 | 4.97 | 14.93 | 48187 | -2.18 | 7.22 |

| 2013年1月 | 15124 | 5.66 | 27.62 | 14068 | -40.94 | 38.7 | 145295 | -6.88 | 47.06 | 50906 | 5.64 | 31.94 |

| 2013年2月 | 11885 | -21.99 | -53.32 | 9702 | -31.03 | -34.4 | 112963 | -22.25 | -29.98 | 42831 | -15.86 | -7.04 |

| 2013年3月 | 26190 | 120.36 | -16.6 | 22209 | 128.91 | 19.91 | 213197 | 88.73 | 5.71 | 58680 | 37 | 0.1 |

| 2013年4月 | 26223 | 0.13 | 15.62 | 20391 | -8.19 | 37.2 | 182112 | -14.58 | 11.96 | 46830 | -20.19 | -0.46 |

| 2013年5月 | 25274 | -3.62 | 36.93 | 16307 | -20.03 | 7.15 | 157935 | -13.35 | 9.36 | 42159 | -9.97 | -13.01 |

| 2013年6月 | 22417 | -11.3 | 47.7 | 13842 | -15.12 | 15.52 | 141292 | -10.54 | 9.93 | 42563 | 0.96 | 7.97 |

三、市场结构情况

2013年6月,从乘用车主要品种销售情况来看,与上月相比,多功能乘用车微降,交叉型乘用车降幅仍然明显,基本型乘用车小幅增长,运动型多用途乘用车继续保持较快增长。与上年同期相比,除交叉型乘用车外,其余车型均实现较快增长,其中多功能乘用车增长最为明显。

6月,在商用车主要品种中,与上月相比,货车和客车非完整车辆销售出现下滑,其余车型呈不同程度增长,其中半挂牵引车增长明显。与上年同期相比,五大类商用车品种销售均实现增长,其中半挂牵引车销售增速依然最快。

表9 2013年6月汽车分车型销售情况

单位:辆,%

| 指标名称 | 6月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 1754084 | -0.42 | 11.19 |

| 其中:国内制造 | 1731144 | -0.51 | 11.72 |

| CKD | 22940 | 7 | -17.8 |

| 总计中:乘用车 | 1403453 | 0.47 | 9.29 |

| 其中:基本型乘用车(轿车) | 947174 | 0.72 | 6.9 |

| 多功能乘用车(MPV) | 84411 | -0.23 | 102.08 |

| 运动型多用途乘用车(SUV) | 240442 | 5.5 | 33.79 |

| 交叉型乘用车 | 131426 | -8.68 | -25.6 |

| 总计中:商用车 | 350631 | -3.85 | 19.53 |

| 其中:客车 | 45345 | 8.41 | 18.78 |

| 货车 | 220114 | -8.92 | 12.82 |

| 半挂牵引车 | 24623 | 15.32 | 78.38 |

| 客车非完整车辆 | 7547 | -10.08 | 0.2 |

| 货车非完整车辆 | 53002 | 3.1 | 36.91 |

四、重点企业销售情况

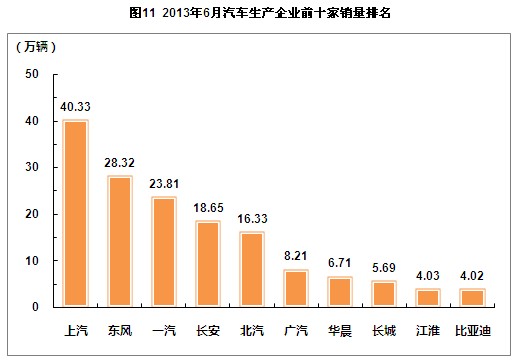

2013年6月,汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、华晨、长城、江淮和比亚迪,分别销售40.33万辆、28.32万辆、23.81万辆、18.65万辆、16.33万辆、8.21万辆、6.71万辆、5.69万辆、4.03万辆和4.02万辆。6月,上述十家企业共销售156.10万辆,占汽车销售总量的88.99%,比重比上月提高0.80个百分点。

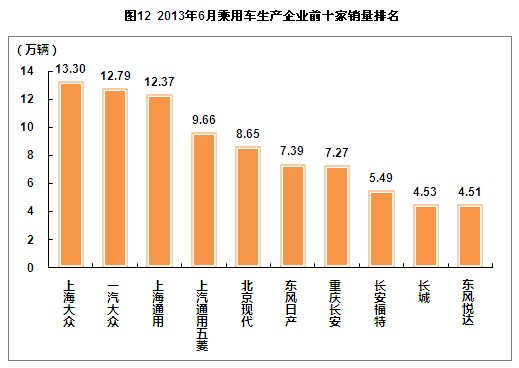

6月,乘用车销量排名前十位的企业为:上海大众、一汽大众、上海通用、上汽通用五菱、北京现代、东风日产、重庆长安、长安福特、长城和东风悦达,分别销售13.30万辆、12.79万辆、12.37万辆、9.66万辆、8.65万辆、7.39万辆、7.27万辆、5.49万辆、4.53万辆和4.51万辆。6月,上述十家企业共销售85.96万辆,占乘用车销售总量的61.25%,比上月上升0.52个百分点。

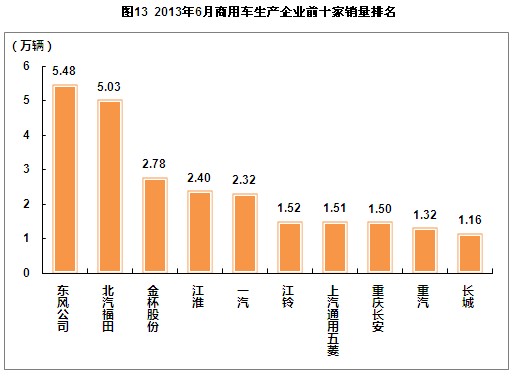

6月,商用车销量排名前十位的企业依次为:东风公司、北汽福田、金杯股份、江淮、一汽、江铃、上汽通用五菱、重庆长安、重汽和长城,分别销售5.48万辆、5.03万辆、2.78万辆、2.40万辆、2.32万辆、1.52万辆、1.51万辆、1.50万辆、1.32万辆和1.16万辆。6月,上述十家企业共销售25.02万辆,占商用车销售总量的71.36%,较上月下降0.17个百分点。

五、汽车出口情况

6月,我国汽车出口同比下滑明显,已经连续两月出现同比负增长,且降幅高于上月。6月汽车企业出口量为8.44万辆,比上月下降2.24%,比上年同期大幅回落21.55%。1-6月累计出口48.68万辆,比上年同期累计下降0.62%,而1-5月为增长5.31%。汽车出口下滑的局面值得引起关注。

从出口车型来看,与上月相比,乘用车中仅运动型多用途乘用车实现增长,其余车型呈不同程度下滑;商用车表现相对较好,仅半挂牵引车出现下滑。与上年同期相比,乘用车各产品均出现不同程度回落,其中基本型乘用车降幅最大,达到37.92%;商用车各产品中半挂牵引车下滑较大,货车小幅下滑,其余车型各有增长。

表10 2013年6月份汽车企业出口情况

单位:辆,%

| 指标名称 | 6月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 84447 | -2.24 | -21.55 |

| 其中:国内制造 | 84447 | -2.23 | -21.55 |

| CKD | 0 | -100 | 0 |

| 总计中:乘用车 | 48340 | -6.66 | -29.16 |

| 其中:基本型乘用车(轿车) | 31025 | -17.47 | -37.92 |

| 多功能乘用车(MPV) | 428 | -48.25 | -3.39 |

| 运动型多用途乘用车(SUV) | 12740 | 39.02 | -1.43 |

| 交叉型乘用车 | 4147 | -1.43 | -15.28 |

| 总计中:商用车 | 36107 | 4.39 | -8.35 |

| 其中:客车 | 6519 | 15.87 | 34.3 |

| 货车 | 26194 | 2.74 | -7.12 |

| 半挂牵引车 | 1184 | -19.18 | -73.09 |

| 客车非完整车辆 | 40 | 100 | 700 |

| 货车非完整车辆 | 2170 | 9.54 | 11.97 |

六、全国汽车市场价格保持稳定

据国家发展改革委员会价格监测中心对全国36个大中城市监测,6月份全国汽车市场价格总体保持平稳,国产汽车与进口汽车价格稳中小幅波动。

国产汽车价格基本稳定。6月份国产汽车价格与上月持平,比上年同期价格上涨0.85%,其中,乘用车与商用车价格涨跌各异。乘用车价格小幅上升,环比上涨0.10%,同比上涨1.75%。其中,基本型乘用车价格比上月上涨0.24%,比上年同期价格上涨0.95%;运动型乘用车价格比上月上涨0.14%,比上年同期价格上涨3.35%;微型客车价格与上月持平,比上年同期价格下降2.51%。商用车价格稳中走低,环比下降0.10%,同比下降0.20%。其中,商用货车价格比上月下降0.36%,比上年同期价格下降0.06%。细分车型中,轻型、中型和重型货车价格环比分别下降2.15%、0.12%和0.07%,同比涨幅分别为2.55%、-0.42%和-0.48%。商用客车价格比上月上涨0.09%,比上年同期价格下降0.30%。细分车型中,大型客车价格比上月上涨0.29%,比上年同期价格上涨0.14%;轻型客车价格比上月下降0.51%,比上年同期价格下降1.52%。

进口汽车价格持续小幅走低。6月份进口汽车价格连续三月走低,环比下降0.14%,同比下降3.24%。其中,进口轿车价格比上月下降0.32%,比上年同期价格下降2.97%;进口越野车价格比上月微涨0.04%,比上年同期价格下降3.48%。

表11 2013年6月份汽车价格走势

单位:%

| 环比 | 同比 | |

| 国产汽车 | - | 0.85 |

| 其中:乘用车 | 0.1 | 1.75 |

| 基本型乘用车 | 0.24 | 0.95 |

| 运动型乘用车 | 0.14 | 3.35 |

| 微型客车 | - | -2.51 |

| 商用车 | -0.36 | -0.06 |

| 进口汽车 | -0.14 | -3.24 |

七、行业经济效益情况

2013年1-5月,规模以上企业(12596家)累计实现主营业务收入24233.30亿元,同比增长15.24%,增幅与1-4月相比,提高1.56个百分点,增长额为3205.61亿元。累计实现利润总额1911.78亿元,同比增长19.35%,增幅比1-4月提高6.90个百分点,增长额为309.96亿元。

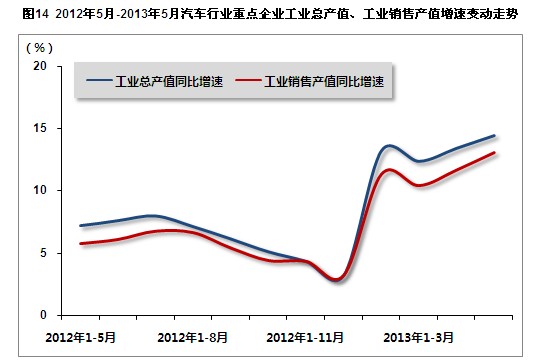

2013年1-5月,汽车工业17家重点企业(集团)各主要经济指标保持稳步增长,利润总额由1-4月负增长转为正增长。数据显示,1-5月,重点企业(集团)累计完成工业总产值10024.92亿元,同比增长14.50%,增幅比1-4月提高1.02个百分点,增长额为1269.23亿元。累计完成工业销售产值9890.66亿元,同比增长13.14%,增幅比1-4月提高1.40个百分点,增长额为1148.65亿元。累计完成工业增加值2466.77亿元,同比增长16.86%,增幅比1-4月回落0.68个百分点,增长额为355.97亿元。累计实现营业收入11128.78亿元,同比增长11.39%,增幅比1-4月提高1.33个百分点,增长额为1138.28亿元。2013年1-5月,重点企业(集团)累计实现利润总额1247.22亿元,同比增长18.41%,由1-4月负增长转为正增长,且实现较快增长,增长额为193.94亿元。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4