一、汽车行业总体情况

2013年11月,我国汽车产销创有史以来月度产销最高记录,增速继续保持明显提高趋势。其中乘用车产销同比双双超过15%,保持了高于行业总体的增长速度;商用车环比、同比也继续保持增长。本月中国品牌乘用车市场占有率、小排量乘用车市场占有率环比、同比均呈一定下滑,表现依然不佳。11月我国汽车企业出口量再度出现下滑,全年负增长基本已成定局。全国汽车市场价格延续小幅走低态势,国产汽车与进口汽车价格均有所下降。1-10月,汽车行业经济运行态势良好,重点企业(集团)主要经济指标延续了前三季度的增长态势,增速稳中有升。

二、汽车产销情况

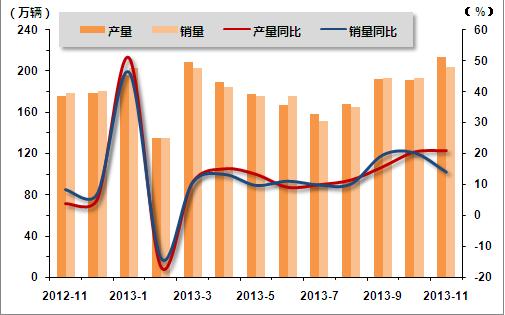

继9月、10月产销比上年同期增速明显提高后,2013年11月我国汽车产销创有史以来月度产销最高记录,增速继续保持明显提高趋势。11月,汽车生产213.43万辆,环比增长11.39%,同比增长21.17%;销售204.39万辆,环比增长5.75%,同比增长14.12%。由于月度产销保持快速增长,汽车累计产销增速也呈稳步提高态势。1-11月,汽车产销分别完成1998.93万辆和1986万辆,同比分别增长14.34%和13.53%,与1-10月相比,增速分别提高0.76和0.06个百分点。

2012年11月-2013年11月汽车产销量表

| 单位:辆,% | ||||||

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年11月 | 1761381 | 10.99 | 3.92 | 1791039 | 11.52 | 8.16 |

| 2012年12月 | 1784897 | 1.34 | 5.49 | 1809904 | 1.05 | 7.12 |

| 2013年1月 | 1964463 | 10.06 | 51.17 | 2034488 | 12.41 | 46.38 |

| 2013年2月 | 1347197 | -31.42 | -16.25 | 1354619 | -33.42 | -13.56 |

| 2013年3月 | 2085238 | 54.76 | 10.88 | 2035123 | 50.22 | 10.69 |

| 2013年4月 | 1899425 | -8.91 | 15.29 | 1841736 | -9.5 | 13.38 |

| 2013年5月 | 1780532 | -6.27 | 13.52 | 1761523 | -4.36 | 9.81 |

| 2013年6月 | 1674181 | -5.97 | 9.33 | 1754084 | -0.42 | 11.19 |

| 2013年7月 | 1583333 | -5.43 | 10.18 | 1516290 | -13.56 | 9.93 |

| 2013年8月 | 1677178 | 5.92 | 11.7 | 1648902 | 8.74 | 10.28 |

| 2013年9月 | 1926589 | 14.87 | 15.96 | 1935820 | 17.4 | 19.66 |

| 2013年10月 | 1916028 | -0.55 | 20.74 | 1932684 | -0.16 | 20.34 |

| 2013年11月 | 2134310 | 11.39 | 21.17 | 2043892 | 5.75 | 14.12 |

2012年11月-2013年11月汽车产销走势图

1、乘用车产销情况

(1)总体产销情况

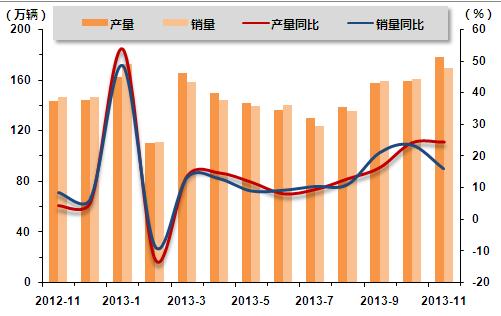

11月,乘用车产销增长明显。当月乘用车生产178.34万辆,环比增长12.04%,同比增长24.54%;销售169.63万辆,环比增长5.64%,同比增长16.08%。1-11月,乘用车表现依然出色,产销同比双双超过15%。1-11月,乘用车产销分别完成1630.29万辆和1615.18万辆,同比分别增长15.78%和15.10%,增速与1-10月相比分别提高了1.00和0.11个百分点。

2012年11月-2013年11月乘用车产销量表

| 单位:辆,% | ||||||

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年11月 | 1431996 | 11.86 | 4.21 | 1461303 | 12.5 | 8.75 |

| 2012年12月 | 1442303 | 0.72 | 5.72 | 1462874 | 0.11 | 6.87 |

| 2013年1月 | 1621158 | 12.4 | 53.88 | 1725525 | 17.95 | 48.68 |

| 2013年2月 | 1105048 | -31.84 | -12.4 | 1111892 | -35.56 | -8.34 |

| 2013年3月 | 1657028 | 49.95 | 13.82 | 1585509 | 42.6 | 13.25 |

| 2013年4月 | 1498652 | -9.56 | 14.83 | 1441441 | -9.09 | 12.96 |

| 2013年5月 | 1419752 | -5.26 | 11.89 | 1396871 | -3.09 | 9.04 |

| 2013年6月 | 1362611 | -4.02 | 8.24 | 1403453 | 0.47 | 9.29 |

| 2013年7月 | 1298798 | -4.68 | 9.62 | 1237596 | -11.82 | 10.48 |

| 2013年8月 | 1387768 | 6.85 | 12.96 | 1353235 | 9.34 | 11.02 |

| 2013年9月 | 1576436 | 13.6 | 16.51 | 1593512 | 17.76 | 21.12 |

| 2013年10月 | 1591790 | 0.97 | 24.34 | 1605748 | 0.77 | 23.62 |

| 2013年11月 | 1783378 | 12.04 | 24.54 | 1696278 | 5.64 | 16.08 |

2012年11月-2013年11月乘用车产销走势图

(2)乘用车市场结构情况

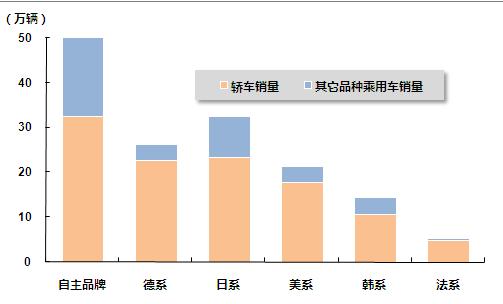

2013年11月,中国品牌乘用车市场占有率环比和同比均呈一定下降。当月共销售68.64万辆,环比增长5.49%,同比增长7.49%,占乘用车销售总量的40.47%,占有率比上月下降0.05个百分点,比上年同期下降3.23个百分点。日系、德系、美系、韩系和法系乘用车分别销售32.54万辆、26.44万辆、21.47万辆、14.50万辆和5.38万辆,分别占乘用车销售总量的19.18%、15.59%、12.66%、8.55%和3.17%。与上月相比,日系品牌销量环比和同比呈较快增长,市场占有率超过德系品牌。

11月,中国品牌轿车共销售32.54万辆,环比增长8.61%,同比增长0.60%,占轿车销售总量的28.85%,占有率比上月提升0.56个百分点,比上年同期下降2.46个百分点。日系、德系、美系、韩系和法系轿车分别销售23.47万辆、22.84万辆、17.84万辆、10.61万辆和4.84万辆,分别占轿车销售总量的20.81%、20.25%、15.82%、9.41%和4.29%。与上月相比,日系品牌占有率超过德系品牌。

2012年11月-2013年11月乘用车分系列市场份额情况表

| 单位:% | ||||||

| 自主品牌 | 德系 | 日系 | 美系 | 韩系 | 法系 | |

| 2012年11月 | 43.7 | 18.46 | 11.65 | 13.06 | 9.78 | 3.04 |

| 2012年12月 | 47.07 | 14.37 | 14.85 | 10.92 | 9.7 | 2.76 |

| 2013年1月 | 43.31 | 19.01 | 12.98 | 11.84 | 9.45 | 3.15 |

| 2013年2月 | 42.99 | 19.86 | 11.85 | 12.05 | 9.52 | 3.53 |

| 2013年3月 | 43.38 | 18.28 | 15.03 | 11.84 | 8.16 | 3.09 |

| 2013年4月 | 39.62 | 19.33 | 16.09 | 12.48 | 9.11 | 3.14 |

| 2013年5月 | 39.43 | 19.31 | 16.04 | 12.35 | 9.31 | 3.31 |

| 2013年6月 | 37.53 | 20.64 | 16.46 | 12.72 | 9.38 | 3.04 |

| 2013年7月 | 35.19 | 21.38 | 17.61 | 13.6 | 9.01 | 2.99 |

| 2013年8月 | 38.01 | 21.66 | 15.21 | 13.08 | 9.04 | 2.91 |

| 2013年9月 | 38.19 | 19.29 | 17.45 | 12.99 | 8.54 | 2.93 |

| 2013年10月 | 40.52 | 18.7 | 16.99 | 12.8 | 7.82 | 2.94 |

| 2013年11月 | 40.47 | 15.59 | 19.18 | 12.66 | 8.55 | 3.17 |

2013年11月乘用车整体市场情况图

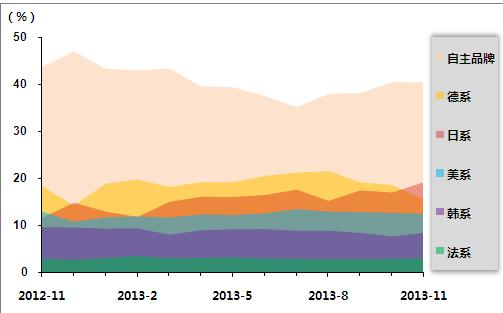

2012年11月-2013年11月乘用车分系列市场份额变化情况图

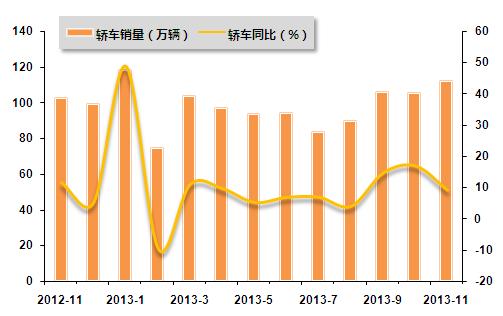

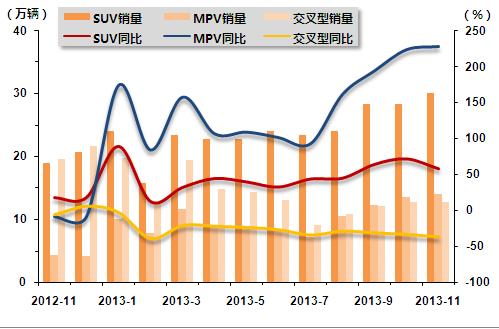

11月,基本型乘用车(轿车)销售112.77万辆,环比增长6.49%,同比增长9.19%;运动型多用途乘用车(SUV)销售30.13万辆,环比增长6.00%,同比增长59.24%;多功能乘用车(MPV)销售14.06万辆,环比增长3.88%,同比增长2.3倍;交叉型乘用车销售12.67万辆,环比下降0.43%,同比下降35.54%。需要说明的是,2013年开始,部分交叉型乘用车由于公告的变动,划归为多功能乘用车,这一变动造成销量数据与同期不可比,同比增长率仅供参考使用。

2012年11月-2013年11月乘用车分车型销售情况表

| 单位:辆,% | ||||||||||||

| 轿车 | SUV | MPV | 交叉型 | |||||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年11月 | 1032761 | 14.1 | 11.33 | 189183 | 15.23 | 18.02 | 42737 | 2.51 | -8.56 | 196622 | 4.62 | -5.9 |

| 2012年12月 | 997756 | -3.39 | 5.23 | 207139 | 9.49 | 19.35 | 41191 | -3.62 | -7.96 | 216788 | 10.26 | 7.13 |

| 2013年1月 | 1187492 | 19.02 | 48.9 | 240725 | 16.21 | 90.54 | 100189 | 143.23 | 174.8 | 197119 | -9.07 | -1.59 |

| 2013年2月 | 750045 | -36.84 | -9.43 | 157830 | -34.44 | 13.56 | 77619 | -32.64 | 84.74 | 126398 | -30.58 | -38.02 |

| 2013年3月 | 1038871 | 38.51 | 11.05 | 234907 | 48.84 | 33.3 | 116806 | 50.49 | 158.39 | 194925 | 54.22 | -19.8 |

| 2013年4月 | 977003 | -5.96 | 9.73 | 227955 | -2.96 | 45.66 | 88983 | -23.82 | 107.33 | 147500 | -24.33 | -20.82 |

| 2013年5月 | 940440 | -3.74 | 5.28 | 227912 | -0.03 | 40.9 | 84602 | -4.59 | 109.74 | 143917 | -2.63 | -22.52 |

| 2013年6月 | 947174 | 0.72 | 6.9 | 240442 | 5.5 | 33.79 | 84411 | -0.23 | 102.08 | 131426 | -8.68 | -25.6 |

| 2013年7月 | 840396 | -11.27 | 6.95 | 234995 | -2.27 | 44.97 | 71763 | -14.98 | 93.51 | 90442 | -31.18 | -33.14 |

| 2013年8月 | 899086 | 6.98 | 4.02 | 240128 | 2.18 | 46.14 | 105634 | 47.2 | 162.35 | 108387 | 19.84 | -27.74 |

| 2013年9月 | 1065544 | 18.51 | 14.73 | 283572 | 18.09 | 65.34 | 122943 | 16.39 | 195.07 | 121453 | 12.05 | -30.06 |

| 2013年10月 | 1058946 | -0.62 | 17 | 284195 | 0.22 | 73.1 | 135318 | 10.07 | 224.57 | 127289 | 4.81 | -32.27 |

| 2013年11月 | 1127710 | 6.49 | 9.19 | 301250 | 6 | 59.24 | 140570 | 3.88 | 228.92 | 126748 | -0.43 | -35.54 |

2012年11月-2013年11月基本型乘用车(轿车)销售走势图

注:2013年起长安集团生产的欧力威和欧诺由原交叉型乘用车调整为多功能乘用车(MPV),故交叉型乘用车和多功能乘用车产销数据与同期不可比,增长率数据仅供参考使用。

2012年11月-2013年11月SUV、MPV、交叉型汽车销售走势图

(4)分排量销售情况

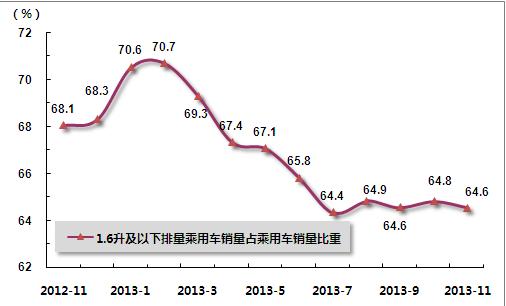

11月,小排量乘用车市场份额较上月小幅降低,且明显低于上年同期水平。1.6升及以下排量的乘用车11月共销售109.49万辆,环比增长5.19%,同比增长10.05%;1.6升及以下排量乘用车销量占乘用车总销量比重为64.55%,比上月下降0.27个百分点,比上年同期低3.53个百分点。

11月,1.6升及以下排量轿车共销售79.67万辆,环比增长6.42%,同比增长7.22%;1.6升及以下排量轿车销量占轿车总销量比重为70.65%,比上月略降0.04个百分点,比上年同期下降1.29个百分点。

2013年11月乘用车分排量销售汇总表

| 单位:辆,% | |||

| 指标名称 | 2013年11月销量 | 环比变化 | 同比增长 |

| 乘用车总计 | 1696278 | 5.64 | 16.08 |

| (一)国内制造 | 1653753 | 5.03 | 14.63 |

| 其中:排量≤1升 | 72224 | 14.61 | -45.2 |

| 1升<排量≤1.6升 | 1022682 | 4.59 | 18.49 |

| 1.6升<排量≤2.0升 | 412228 | 3.58 | 25.88 |

| 2.0升<排量≤2.5升 | 121558 | 6.59 | 21.49 |

| 2.5升<排量≤3.0升 | 22555 | 11.48 | 15.29 |

| 3.0升<排量≤4.0升 | 2506 | 68.41 | 284.36 |

| 4.0升以上 | 0 | 0 | 0 |

| (二)CKD | 42525 | 36.53 | 128.03 |

| 其中:排量≤1升 | 0 | 0 | 0 |

| 1升<排量≤1.6升 | 0 | 0 | 0 |

| 1.6升<排量≤2.0升 | 12734 | -23.88 | 1.84 |

| 2.0升<排量≤2.5升 | 27177 | 125.24 | 439.44 |

| 2.5升<排量≤3.0升 | 6 | 200 | -14.29 |

| 3.0升<排量≤4.0升 | 2047 | 9.06 | 194.11 |

| 4.0升以上 | 561 | 18.6 | 38.86 |

2012年11月-2013年11月小排量乘用车市场份额变化情况图

2.商用车产销情况

(1)总体产销情况

11月,商用车产销全面增长。当月商用车完成生产35.09万辆,环比增长8.23%,同比增长6.54%;完成销售34.76万辆,环比增长6.32%,同比增长5.42%。从累计产销来看,商用车今年增长形势良好,1-11月,商用车产销分别完成368.64万辆和370.83万辆,同比分别增长8.37%和7.15%。

2012年11月-2013年11月商用车产销量表

单位:辆,% 生产 销售 产量 环比 同比 销量 环比 同比 2012年11月 329385 7.36 2.66 329736 7.39 5.59 2012年12月 342594 4.01 4.52 347030 5.24 8.2 2013年1月 343305 0.21 39.58 308963 -10.97 34.75 2013年2月 242149 -29.47 -30.25 242727 -21.44 -31.42 2013年3月 428210 76.68 0.81 449614 85.15 2.51 2013年4月 400773 -6.41 17.04 400295 -10.97 14.9 2013年5月 360780 -10.03 20.39 364652 -8.94 12.88 2013年6月 311570 -13.64 14.36 350631 -3.85 19.53 2013年7月 284535 -8.68 12.78 278694 -20.52 7.54 2013年8月 289410 1.69 6.04 295667 6.07 6.99 2013年9月 350153 20.99 13.52 342308 15.77 13.3 2013年10月 324238 -7.4 5.68 326936 -4.49 6.48 2013年11月 350932 8.23 6.54 347614 6.32 5.42

2012年11月-2013年11月商用车产销走势图

(2)客车销售情况

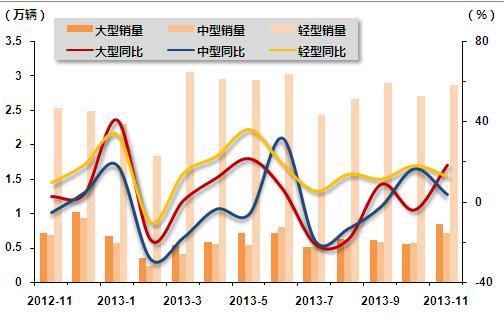

11月,客车销售环比、同比均实现较快增长。当月客车完成销售4.41万辆,环比增长15.54%,同比增长12.29%。分车型来看,大型、中型和轻型客车本月环比、同比均实现增长,其中大型客车增速更快。1-11月,客车累计销售42.33万辆,同比增长11.01%,继续领跑商用车行业。

2012年11月-2013年11月客车分车型销售情况表

单位:辆,% 大型客车 中型客车 轻型客车 销量 环比 同比 销量 环比 同比 销量 环比 同比 2012年11月 7060 22.21 2.51 6871 42.94 -5.07 25313 10.91 9.35 2012年12月 10120 43.34 4.21 9245 34.55 5.07 24860 -1.79 18.74 2013年1月 6649 -34.3 40.78 5692 -38.43 18.46 23009 -7.45 33.33 2013年2月 3497 -47.41 -18.81 2357 -58.59 -28.18 18312 -20.41 -10.17 2013年3月 5434 55.39 0.87 4039 71.36 -17.42 30485 66.48 14.49 2013年4月 5742 5.67 12.06 5497 36.1 -3.27 29493 -3.25 22.89 2013年5月 7176 24.97 21.67 5325 -3.13 -5.64 29326 -0.6 36.18 2013年6月 7175 -0.01 6.61 7963 49.54 32.12 30207 3 18.84 2013年7月 5039 -29.77 -21.07 5031 -36.82 -19.28 24188 -19.93 5.59 2013年8月 6283 24.69 -18.44 6063 20.51 -12.96 26551 9.77 13.93 2013年9月 6068 -3.42 8.92 5810 -4.17 -1.89 28956 9.06 11.51 2013年10月 5549 -8.55 -3.95 5616 -3.34 16.83 26977 -6.83 18.2 2013年11月 8363 50.71 18.46 7143 27.19 3.96 28563 5.88 12.84

2012年11月-2013年11月客车分车型销售情况图

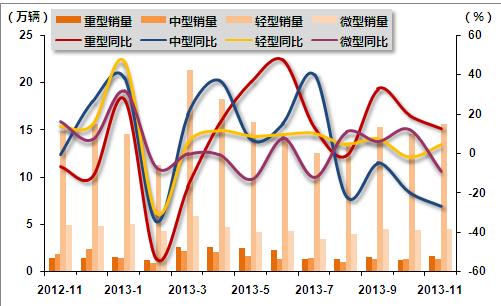

11月,货车销售环比实现增长,同比微降。当月货车完成销售23.05万辆,环比增长6.38%,同比下降0.07%。分车型来看,重型货车表现最好,环比、同比均实现快速增长;中型货车表现最差,环比略降,同比下滑明显。1-11月,货车累计销售仍然保持增长,累计销售252.10万辆,同比增长4.71%,增速较1-10月略有下降。

2012年11月-2013年11月货车分车型销售情况表

单位:辆,% 重型货车 中型货车 轻型货车 微型货车 销量 环比 同比 销量 环比 同比 销量 环比 同比 销量 环比 同比 2012年11月 14412 34.42 -6.38 18325 9.06 -0.16 148644 0.03 13.44 49263 25.38 16.32 2012年12月 14314 -0.68 -11.67 23818 29.98 26.55 156038 4.97 14.93 48187 -2.18 7.22 2013年1月 15124 5.66 27.62 14068 -40.94 38.7 145295 -6.88 47.06 50906 5.64 31.94 2013年2月 11885 -21.99 -53.32 9702 -31.03 -34.4 112963 -22.25 -29.98 42831 -15.86 -7.04 2013年3月 26190 120.36 -16.6 22209 128.91 19.91 213197 88.73 5.71 58680 37 0.1 2013年4月 26223 0.13 15.62 20391 -8.19 37.2 182112 -14.58 11.96 46830 -20.19 -0.46 2013年5月 25274 -3.62 36.93 16307 -20.03 7.15 157935 -13.35 9.36 42159 -9.97 -13.01 2013年6月 22417 -11.3 47.7 13842 -15.12 15.52 141292 -10.54 9.93 42563 0.96 7.97 2013年7月 13489 -39.83 13.35 14984 8.25 40.14 125911 -10.89 10.47 34160 -19.74 -11.95 2013年8月 13114 -2.78 -0.96 10501 -29.92 -21.65 134996 7.22 4.87 39519 15.69 10.87 2013年9月 15634 19.22 32.57 13220 25.89 -4.77 152916 13.27 7.71 44970 13.79 6.31 2013年10月 12831 -17.93 19.67 13528 2.33 -19.49 146043 -4.49 -1.72 44249 -1.6 12.62 2013年11月 16290 26.96 13.03 13478 -0.37 -26.45 155684 6.6 4.74 45023 1.75 -8.61

2012年11月-2013年11月货车分车型销售走势图

三、市场结构情况

2013年11月,在乘用车主要品种中,与上月相比,交叉型乘用车略有下降,其它三大类品种各有增长;与上年同期相比,交叉型乘用车下降较快,其它三类品种保持稳定增长。

11月,在商用车主要品种中,与上月相比,货车非完整车辆销量小幅下降,其它品种销量均呈一定增长,其中客车增速更快;与上年同期相比,货车和客车非完整车辆销量有所下降,其它品种增长不一,其中半挂牵引车增速依旧最为明显。

2013年11月汽车分车型销售情况表

单位:辆,% 指标名称 11月完成 环比增长 同比增长 汽车总计 2043892 5.75 14.12 其中:国内制造 2001353 5.25 12.92 CKD 42539 36.56 127.76 总计中:乘用车 1696278 5.64 16.08 其中:基本型乘用车(轿车) 1127710 6.49 9.19 多功能乘用车(MPV) 140570 3.88 228.92 运动型多用途乘用车(SUV) 301250 6 59.24 交叉型乘用车 126748 -0.43 -35.54 总计中:商用车 347614 6.32 5.42 其中:客车 44069 15.54 12.29 货车 230475 6.38 -0.07 半挂牵引车 26260 8.01 70.43 客车非完整车辆 6812 0.03 -7.66 货车非完整车辆 39998 -2.49 7.92

四、重点企业销售情况

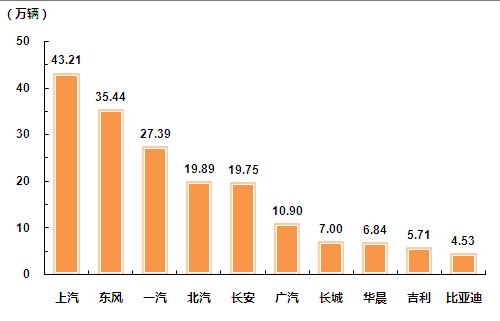

2013年11月,汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、北汽、长安、广汽、长城、华晨、吉利和比亚迪,分别销售43.21万辆、35.44万辆、27.39万辆、19.89万辆、19.75万辆、10.90万辆、7.00万辆、6.84万辆、5.71万辆和4.53万辆。11月,上述十家企业共销售180.66万辆,占汽车销售总量的88.39%,比重比上月下降1.15个百分点。

2013年11月汽车生产企业前十家销量排名图

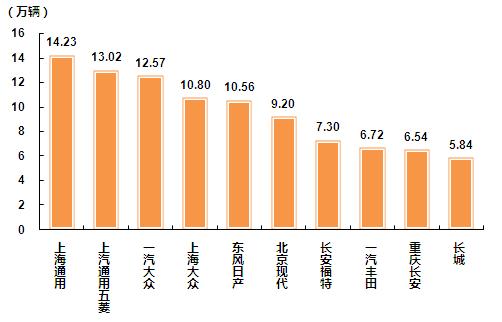

11月,乘用车销量排名前十位的企业为:上海通用、上汽通用五菱、一汽大众、上海大众、东风日产、北京现代、长安福特、一汽丰田、重庆长安和长城,分别销售14.23万辆、13.02万辆、12.57万辆、10.80万辆、10.56万辆、9.20万辆、7.30万辆、6.72万辆、6.54万辆和5.84万辆。11月,上述十家企业共销售96.78万辆,占乘用车销售总量的57.05%,比上月下降2.72个百分点。

2013年11月乘用车生产企业前十家销量排名图

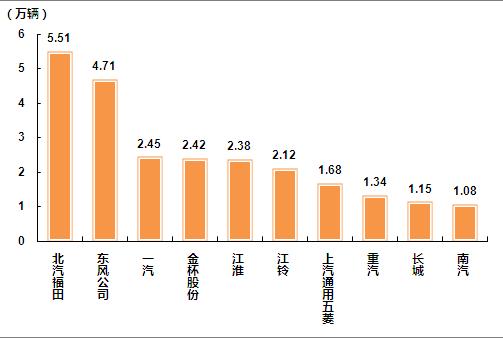

11月,商用车销量排名前十位的企业依次为:北汽福田、东风公司、一汽、金杯股份、江淮、江铃、上汽通用五菱、重汽、长城和南汽,分别销售5.51万辆、4.71万辆、2.45万辆、2.42万辆、2.38万辆、2.12万辆、1.68万辆、1.34万辆、1.15万辆和1.08万辆。11月,上述十家企业共销售24.84万辆,占商用车销售总量的71.46%,较上月下降3.09个百分点。

2013年11月商用车生产企业前十家销量排名图

五、汽车出口情况

11月,我国汽车出口再度下滑,环比同比均出现小幅下降。当月我国汽车企业出口量为8.77万辆,比上月下降2.09%,比上年同期下降4.40%。乘用车本月出口量表现不佳,环比、同比跌幅超过全行业%;商用车出口量环比增长1.50%,但同比小幅下滑2.09%。1-11月,我国汽车企业累计出口量为89.37万辆,比上年同期下降7.35%,降幅比前10个月略有收窄。

从出口车型来看,与上月相比,乘用车中运动型多用途乘用车明显下滑,其余车型有不同程度增长;商用车五大类产品中,客车和半挂牵引车出现下滑,其余车型各有增长,其中客车非完整车辆增速更为明显。与上年同期相比,乘用车各产品中,运动型多用途乘用车和交叉型乘用车增长明显,其余车型呈不同程度下滑;商用车中仅货车和货车非完整车辆实现增长,其余车型下滑比较明显。

2013年11月份汽车企业出口情况表

单位:辆,% 指标名称 11月完成 环比增长 同比增长 汽车总计 87663 -2.09 -4.4 其中:国内制造 87662 -2.09 -4.4 CKD 1 0 0 总计中:乘用车 56134 -4 -5.65 其中:基本型乘用车(轿车) 36997 1.52 -17.55 多功能乘用车(MPV) 352 78.68 -43.59 运动型多用途乘用车(SUV) 12326 -22.28 20.16 交叉型乘用车 6459 8.19 72.61 总计中:商用车 31529 1.5 -2.09 其中:客车 5324 -11.5 -15.38 货车 22932 7.11 4.64 半挂牵引车 1497 -25.41 -35.31 客车非完整车辆 36 33.33 -56.1 货车非完整车辆 1740 8.55 8.82

六、全国汽车市场价格继续走低

据国家发展改革委员会价格监测中心对全国36个大中城市监测,11月份全国汽车市场价格延续小幅走低态势,国产汽车与进口汽车价格均有所下降。

国产汽车价格稳中有降。11月份国产汽车价格比上月下降0.19%,比上年同期上涨1.43%,乘用车与商用车价格涨跌互现。乘用车价格由降转升,环比由上月下降0.19%转为上涨0.48%,比上年同期价格上涨2.54%。其中,基本型与运动型乘用车价格环比分别上涨0.32%和0.61%,同比分别上涨0.08%和5.54%;微型客车价格环比与上月持平,比上年同期下降0.51%。商用车价格小幅下行,环比下降0.99%,比上年同期上涨0.10%。其中,商用客车价格环比下降1.74%,比上年同期上涨0.17%。细分车型中,轻型客车价格环比下降1.03%,比上年同期下降1.45%;大型客车价格环比下降2.00%,比上年同期上涨0.69%。商用货车价格环比下降0.04%,比上年同期下降0.08%。细分车型中,轻型货车价格环比下降0.72%,比上年同期上涨2.06%;中型货车价格环比上涨0.06%,比上年同期上涨0.55%;大型货车价格环比上涨0.07%,比上年同期下降0.99%。

进口汽车价格持续走低。11月份进口汽车价格延续下降走势,环比下降0.27%,比上年同期下降2.22%。其中,进口越野车价格环比下降0.11%,比上年同期下降3.24%;进口轿车价格环比下降0.44%,比上年同期下降1.20%。

2013年11月份汽车价格走势表

单位:% 环比 同比 国产汽车 -0.19 1.43 其中:乘用车 0.48 2.54 基本型乘用车 0.32 0.08 运动型乘用车 0.61 5.54 微型客车 - -0.51 商用车 -0.99 0.1 进口汽车 -0.27 -2.22

七、行业经济效益情况

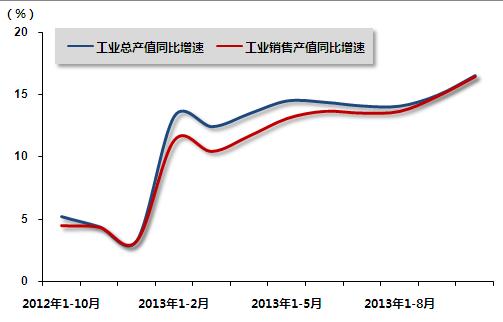

2013年1-10月,汽车行业经济运行态势良好,主要指标增速与1-9月相比稳中有升。1-10月,规模以上企业(12754家)累计实现主营业务收入50634.00亿元,同比增长16.36%,增幅与1-9月相比,提高0.99个百分点,增长额为7120.47亿元。累计实现利润总额4086.52亿元,同比增长22.28%,增幅比1-9月提高2.51个百分点,增长额为744.57亿元。

1-10月,汽车工业重点企业(集团)主要经济指标延续了前三季度的增长态势,增速稳中有升。1-10月,重点企业(集团)累计完成工业增加值4954.50亿元,同比增长22.72%,增幅比1-9月提高1.19个百分点,增长额为917.19亿元;累计完成工业总产值20195.41亿元,同比增长16.53%,增幅比1-9月提高1.57个百分点,增长额为2864.07亿元;累计完成工业销售产值20065.66亿元,同比增长16.50%,增幅比1-9月提高1.58个百分点,增长额为2842.02亿元;1-10月,重点企业(集团)累计实现营业收入22884.42亿元,同比增长15.40%,增幅比1-9月提高1.99个百分点,增长额为3054.75亿元;累计实现利润总额2447.65亿元,同比增长22.05%,增幅比1-9月提高3.12个百分点,增长额为442.22亿元。

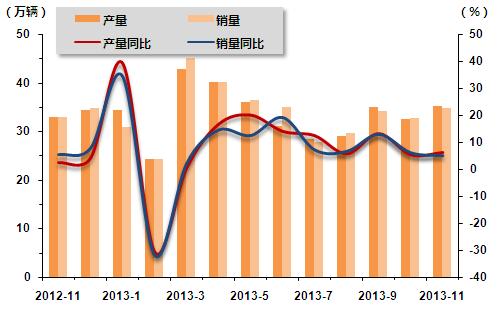

2012年10月-2013年10月汽车行业重点企业工业总产值、工业销售产值增速变动走势图

中国产业竞争情报网研究成果《汽车项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4