2014年1-6月,全国房地产市场运行呈现以下特点:一是全国房地产开发景气指数处于95以下为较低水平;二是房地产开发投资增速放缓;三是房地产开发企业到位资金状况进一步收紧;四是全国商品房销售面积和销售额的降幅均较1-5月有所收窄;五是6月份,全国70个大中城市房价环比小幅下降,同比温和上涨。

一、国房景气指数变动情况

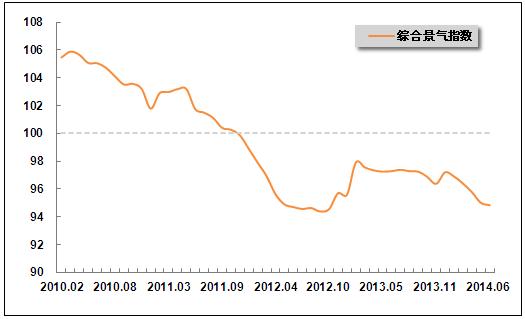

2014年以来,房地产市场受持续收紧的信贷,不动产登记制度、税费环境以及市场供需关系等因素影响,下行压力明显。目前楼市已经步入周期性调整期,房地产行业今年的整体下行趋势将持续。国家统计局发布的数据显示:6月份,“国房景气指数”为94.84,比上年同期回落2.45点,比上月回落0.18点,距景气100已有5.16个百分点,处于95以下为较低水平。

图1 2010年2月-2014年6月“国房景气指数”变动趋势

注:全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。国房景气指数选择2000年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

二、房地产开发投资情况

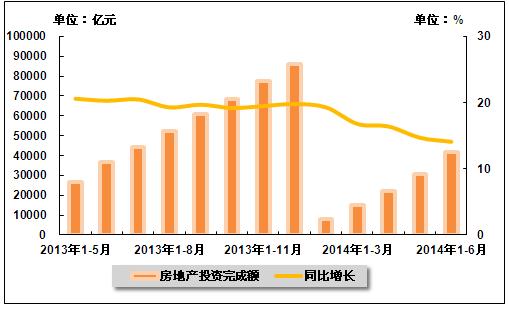

房地产的高速增长时代已经渐渐落幕。由于市场对于楼市下行预期的增强以及未来市场形势的不确定性,使得房地产企业在开发投资方面更加谨慎,房地产投资增长的逐渐放缓相对确定。国家统计局发布的数据显示:2014年1-6月,全国完成房地产开发投资42,018.6亿元,同比增长14.1%,增幅同比回落6.2个百分点,比2014年1-5月回落0.6个百分点。

图2 2013年5月-2014年6月累计全国房地产开发投资及同比增长率变动趋势

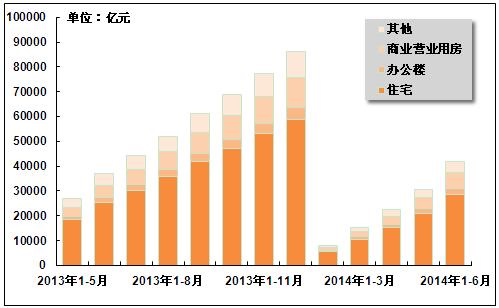

从供应结构来看,2014年1-6月,在房地产开发投资中,商品住宅完成投资28,689.2亿元,同比增长13.7%,增幅同比回落7.1个百分点,比2014年1-5月回落0.9个百分点,占房地产开发投资的比重为68.3%;办公楼投资2,394.3亿元,同比增长19.0%,增幅同比回落23.8个百分点,比2014年1-5月提高2.8个百分点,所占比重为5.7%;商业营业用房投资6,171.9亿元,同比增长23.2%,增幅同比回落2.9个百分点,比2014年1-5月回落0.4个百分点,所占比重为14.7%;其他投资4,763.2亿元,同比增长4.0%,增幅同比回落1.3个百分点,比2014年1-5月回落1.1个百分点,所占比重为11.3%。

从住宅供应结构来看,2014年1-6月,90平方米以下住房完成投资9,108.1亿元,同比增长9.7%,增幅同比回落10.6个百分点,比2014年1-5月回落2.3个百分点,占住宅投资的比重为31.8%;别墅、高档公寓完成投资1,740.5亿元,同比增长8.6%,增幅同比提高6.1个百分点,比2014年1-5月提高3.5个百分点,占住宅投资的比重为6.1%。

图3 2013年5月-2014年6月累计不同用途房地产开发投资完成额构成情况

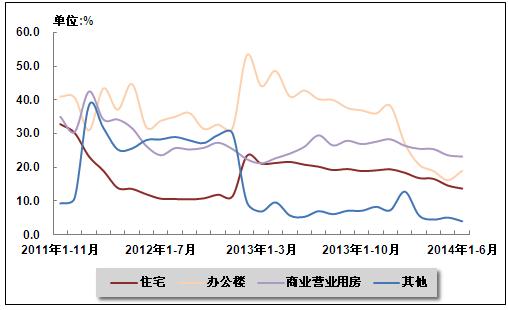

图4 2011年11月-2014年6月累计不同用途房地产开发投资增长率变动趋势

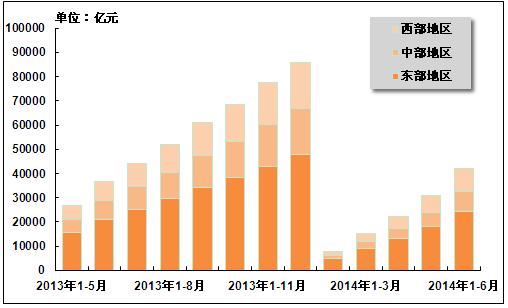

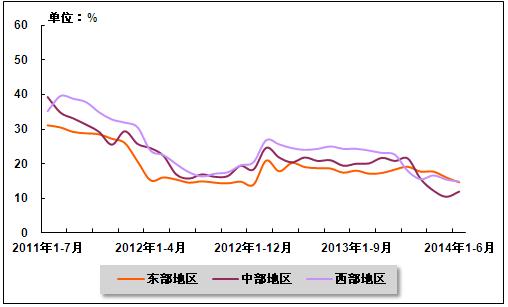

从区域分布上来看,2014年1-6月,东部地区完成房地产开发投资24,223.5亿元,同比增长14.6%,增幅同比回落4.1个百分点,比2014年1-5月回落1.4个百分点,占全国房地产开发投资的比重为57.6%;中部地区完成投资8,558.3亿元,同比增长11.9%,增幅同比回落8.9个百分点,比2014年1-5月提高1.5个百分点,占全国房地产开发投资的比重为20.4%;西部地区完成投资9,236.9亿元,同比增长14.8%,增幅同比回落9.5个百分点,比2014年1-5月回落0.6个百分点,占全国房地产开发投资的比重为22.0%。

图5 2013年5月-2014年6月累计不同地区房地产投资额完成情况

图6 2011年7月-2014年6月累计东、中、西部地区房地产投资增长率变动趋势

三、房地产开发企业资金来源情况

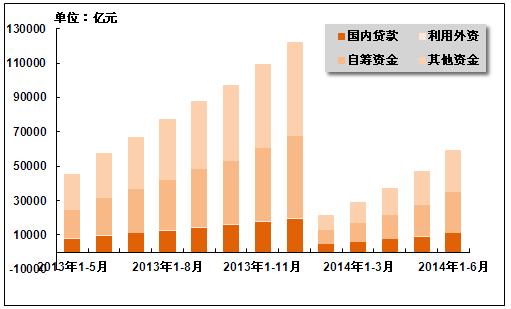

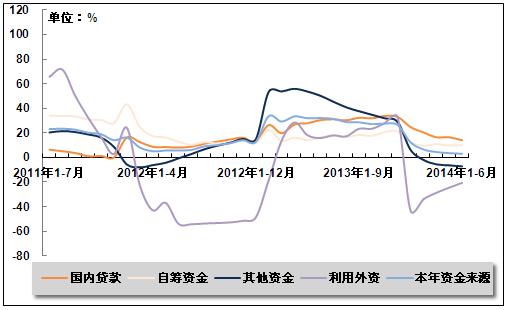

2014年上半年,房地产开发企业到位资金状况整体而言进一步收紧,自筹资金来源占比上升,自筹资金占比提高有助于缓解房企短期的财务风险,但按揭贷款继续呈现同比下滑的局面,将进一步抬升房企的资金成本,长期来看,销售端疲软仍会加剧中小房企的资金链风险。国家统计局发布的数据显示:2014年1-6月,全国房地产开发企业到位资金58,913.0亿元,同比增长3.0%,增幅同比回落29.1个百分点,比2014年1-5月回落0.6个百分点。其中,国内贷款11,292.9亿元,同比增长14.1%,增幅同比回落16.3个百分点,比2014年1-5月回落2.4个百分点;利用外资185.8亿元,同比下降20.6%,降幅比2014年1-5月缩小3.9个百分点,上年同期为增长15.9%;企业自筹资金23,810.3亿元,同比增长10.1%,增幅同比回落6.2个百分点,而比2014年1-5月提高0.3个百分点;其他资金23,624.0亿元,同比下降7.2%,降幅比2014年1-5月扩大0.8个百分点,而上年同期为增长50.3%。在其他资金中,定金及预收款14,252.4亿元,同比下降9.3%,降幅比2014年1-5月扩大0.9个百分点,而上年同期为增长51.2%;个人按揭贷款6,512.0亿元,同比下降3.7%,降幅比2014年1-5月扩大2.5个百分点,而上年同期为增长60.4%。

图7 2013年5月-2014年6月累计全国房地产开发企业资金来源构成情况

图8 2011年7月-2014年6月累计全国房地产开发企业资金来源构成增长率变动趋势

四、商品房建筑与销售情况

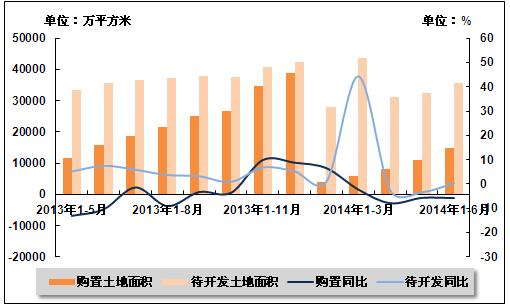

1、土地购置与待开发情况

2014年上半年,随着土地市场供求继续收缩,土地成交量进一步下滑。土地购置面积降速比前5个月有所扩大,待开发土地面积增速由负转正。国家统计局发布的数据显示,2014年1-6月,全国房地产开发企业购置土地面积14,807.5万平方米,同比下降5.8%,降幅同比缩小4.6个百分点,而比2014年1-5月扩大0.1个百分点。同期,全国房地产开发企业待开发土地面积35,628.1万平方米,同比增长0.3%,增幅同比回落7.2个百分点,而2014年1-5月为下降3.4%。

图9 2013年5月-2014年6月累计全国房地产土地购置与待开发面积及同比增长率变动趋势

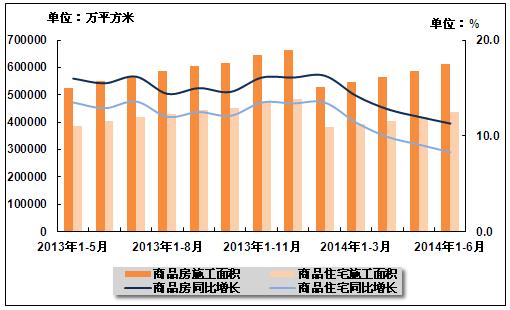

2、商品房施、竣工面积

2014年上半年,施工面积增速同比回落,竣工面积增速同比上升,主要是由于2013年新开工增速前低后高带来的滞后效应。新开工面积增速虽比前5个月有所收窄,但仍徘徊于历史低位。国家统计局发布的数据显示,2014年1-6月,全国商品房累计施工面积611,405.6万平方米,同比增长11.3%,增幅同比回落4.2个百分点,比2014年1-5月回落0.7个百分点。其中,商品住宅施工面积437,194.6万平方米,同比增长8.3%,增幅同比回落4.6个百分点,比2014年1-5月回落0.8个百分点;房屋新开工面积80,125.7万平方米,同比下降16.4%,降幅比2014年1-5月缩小2.2个百分点,而上年同期为增长3.8%。

图10 2013年5月-2014年6月累计全国商品房、商品住宅施工面积及同比增长率变动趋势

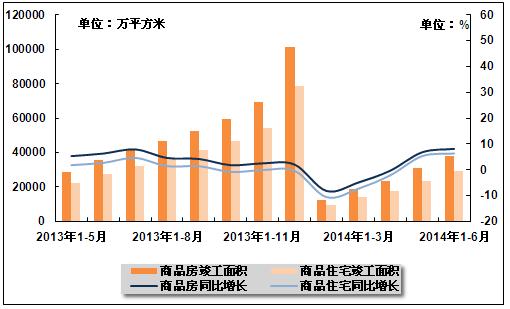

国家统计局发布的数据显示,2014年1-6月,全国商品房累计竣工面积38,215.0万平方米,同比增长8.1%,增幅同比提高1.8个百分点,比2014年1-5月提高1.3个百分点。其中,商品住宅竣工面积29,168.4万平方米,同比增长6.3%,增幅同比提高3.6个百分点,比2014年1-5月提高1.0个百分点。

图11 2013年5月-2014年6月累计全国商品房、商品住宅竣工面积及同比增长率变动趋势

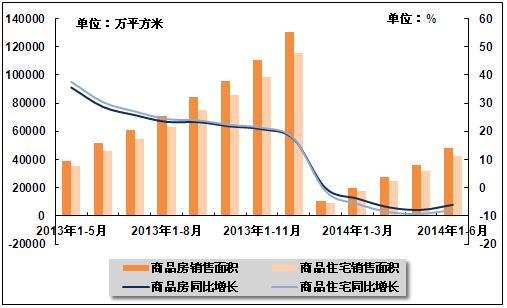

3、全国商品房销售情况

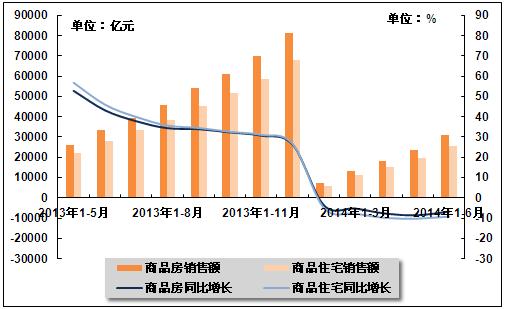

2014年上半年,商品房销售面积和销售额的降幅均较1-5月有所收窄,但根据中指院发布的交易数据显示,全国一、二线城市半年度成交量继续恶化,销售并未出现止跌企稳的迹象。目前房地产企业库存水平依然处在高位,观望情绪依旧主导市场走势,下半年量价调整或将延续。国家统计局发布的数据显示,2014年1-6月,全国商品房销售面积48,365.2万平方米,同比下降6.0%,降幅比2014年1-5月缩小1.8个百分点,而上年同期为增长28.7%。其中,商品住宅销售面积42,487.2万平方米,同比下降7.8%,降幅比2014年1-5月缩小1.4个百分点,而上年同期为增长30.4%;同期,全国商品房销售额31,132.80亿元,同比下降6.7%,降幅比2014年1-5月缩小1.8个百分点,而上年同期为增长43.2%。其中,商品住宅销售额25,632.5亿元,同比下降9.2%,降幅比2014年1-5月缩小1.0个百分点,而上年同期为增长46.0%。

图12 2013年5月-2014年6月累计全国商品房、商品住宅销售面积及同比增长率变动趋势

图13 2013年5月-2014年6月累计全国商品房、商品住宅销售额及同比增长率变动趋势

五、全国房地产市场价格变动情况

新建商品住宅(不含保障性住房)价格变动情况。与上月相比,70个大中城市中,价格下降的城市有55个,持平的城市有7个,上涨的城市有8个。环比价格变动中,最高涨幅为0.2%,最低为下降1.8%。与2013年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。6月份,同比价格变动中,最高涨幅为9.4%,最低为下降5.3%。

二手住宅价格变动情况。与上月相比,70个大中城市中,价格下降的城市有52个,持平的城市有11个,上涨的城市有7个。环比价格变动中,最高涨幅为0.1%,最低为下降1.5%。与2013年同月相比,70个大中城市中,价格下降的城市有8个,上涨的城市有62个。6月份,同比价格变动中,最高涨幅为9.1%,最低为下降9.6%。

表1 2014年6月份70个大中城市住宅销售价格指数

| 地区 | 新建住宅 | 二手住宅 | |||||||

| 新建商品住宅 | |||||||||

| 上月=100 | 上年同月=100 | 2010年=100 | 上月=100 | 上年同月=100 | 2010年=100 | 上月=100 | 上年同月=100 | 2010年=100 | |

| 北京 | 100.1 | 106.4 | 122.6 | 100.1 | 108 | 129.3 | 98.7 | 104.7 | 117.6 |

| 天津 | 99.5 | 103.3 | 112.7 | 99.5 | 103.7 | 114.4 | 100 | 103.9 | 108.7 |

| 石家庄 | 100 | 104.9 | 120.7 | 100 | 105 | 121.2 | 100.1 | 102.4 | 101.7 |

| 太原 | 99.6 | 105.9 | 116.1 | 99.6 | 106.1 | 116.7 | 100.1 | 102.7 | 116.7 |

| 呼和浩特 | 100.2 | 106.4 | 116.3 | 100.2 | 106.6 | 116.8 | 99.6 | 101.2 | 107.2 |

| 沈阳 | 99.1 | 103.6 | 119.8 | 99.1 | 103.7 | 120.4 | 99.7 | 104.2 | 110.6 |

| 大连 | 100 | 104.4 | 118.9 | 100 | 104.4 | 119.1 | 99.6 | 100.4 | 107.8 |

| 长春 | 99.4 | 104.5 | 114.2 | 99.4 | 104.6 | 114.6 | 99.8 | 102.2 | 105.8 |

| 哈尔滨 | 100.1 | 104.2 | 114.9 | 100.1 | 104.4 | 115.6 | 100 | 103.9 | 104.4 |

| 上海 | 99.4 | 107 | 121 | 99.3 | 108.2 | 125.1 | 99.3 | 105 | 116.7 |

| 南京 | 99.5 | 105.1 | 114 | 99.4 | 106.6 | 118.5 | 99.7 | 104.4 | 106.7 |

| 杭州 | 98.3 | 100.6 | 98.6 | 98.2 | 100.7 | 98.5 | 99.1 | 98.5 | 95.2 |

| 宁波 | 98.5 | 101.3 | 98.3 | 98.4 | 101.4 | 98.2 | 99.3 | 100.5 | 95.2 |

| 合肥 | 99.6 | 105.7 | 113.9 | 99.6 | 106.2 | 115 | 99.5 | 105.9 | 108.2 |

| 福州 | 99.3 | 105.2 | 120.1 | 99.3 | 105.2 | 120.4 | 99.3 | 104.1 | 103.9 |

| 厦门 | 100.1 | 109.2 | 127.7 | 100.1 | 109.4 | 128.5 | 99.8 | 106.2 | 113.5 |

| 南昌 | 99.5 | 103.4 | 117.9 | 99.5 | 103.5 | 118.6 | 99.5 | 103.3 | 106.8 |

| 济南 | 99.3 | 104.6 | 113.4 | 99.3 | 104.6 | 113.4 | 99.7 | 102.1 | 106 |

| 青岛 | 99.4 | 104.6 | 110.3 | 99.4 | 104.8 | 110.8 | 99.6 | 101 | 103.1 |

| 郑州 | 100 | 104.8 | 122.2 | 100 | 105 | 122.8 | 100 | 106.8 | 114.1 |

| 武汉 | 99.6 | 105 | 116.8 | 99.5 | 105.2 | 117.7 | 99.6 | 104.6 | 111.1 |

| 长沙 | 99.1 | 104.8 | 122 | 99.1 | 104.8 | 122.3 | 100 | 104.2 | 109.6 |

| 广州 | 99.4 | 107.7 | 129.3 | 99.4 | 107.7 | 129.7 | 99.7 | 107.4 | 121.3 |

| 深圳 | 99.6 | 106.6 | 125.6 | 99.6 | 106.7 | 126.1 | 99.4 | 109.1 | 123.3 |

| 南宁 | 99.3 | 104.8 | 112.8 | 99.3 | 104.9 | 113.1 | 100 | 101.6 | 106.5 |

| 海口 | 99.4 | 101.2 | 103.1 | 99.4 | 101.3 | 103.1 | 99.6 | 99.5 | 94.6 |

| 重庆 | 99.2 | 103.9 | 114.1 | 99.2 | 103.9 | 114.4 | 99.5 | 102.2 | 105 |

| 成都 | 99.4 | 103.6 | 114 | 99.4 | 103.7 | 114.1 | 99.5 | 102.4 | 104.3 |

| 贵阳 | 100.2 | 104.3 | 114.8 | 100.2 | 104.7 | 116.1 | 100.1 | 106.1 | 119.8 |

| 昆明 | 99.5 | 103.4 | 114.3 | 99.4 | 104.1 | 116.5 | 100 | 103.1 | 116 |

| 西安 | 100 | 105.3 | 116.8 | 100 | 105.9 | 118.6 | 99.7 | 101.1 | 105.5 |

| 兰州 | 99.2 | 102.4 | 115.4 | 99.2 | 102.4 | 115.7 | 99.8 | 101.9 | 101.2 |

| 西宁 | 100.1 | 106.3 | 122.5 | 100.1 | 106.4 | 122.5 | 100.1 | 102.1 | 112.9 |

| 银川 | 100.1 | 105.8 | 115.9 | 100.1 | 106.2 | 117 | 100 | 105.8 | 112.9 |

| 乌鲁木齐 | 99.6 | 105.5 | 124.7 | 99.6 | 105.5 | 124.9 | 100 | 104.2 | 114.3 |

| 100 | 100.7 | 103.2 | 100 | 100.8 | 103.5 | 99.7 | 100.3 | 104 | |

| 秦皇岛 | 99.6 | 102.9 | 115.2 | 99.6 | 103.2 | 116.9 | 99.2 | 98.5 | 101.9 |

| 包头 | 99.5 | 102 | 112.4 | 99.4 | 102.4 | 113.9 | 99.4 | 101.5 | 102.7 |

| 丹东 | 99.4 | 104.2 | 117.5 | 99.4 | 104.2 | 117.6 | 99.6 | 101.9 | 105.7 |

| 锦州 | 99.2 | 105.1 | 115.9 | 99.2 | 105.1 | 115.9 | 99.6 | 101.1 | 101.8 |

| 吉林 | 99.4 | 102.9 | 114.4 | 99.4 | 103 | 115 | 99.5 | 99.7 | 104.2 |

| 牡丹江 | 99.9 | 102 | 113.4 | 99.9 | 102 | 113.5 | 98.5 | 96.6 | 99.4 |

| 无锡 | 99.2 | 100.9 | 105.8 | 99 | 101 | 106.5 | 99.6 | 100.8 | 106.9 |

| 扬州 | 99.7 | 104.2 | 112.2 | 99.7 | 104.4 | 112.6 | 100.1 | 101.8 | 102.2 |

| 徐州 | 99.6 | 103.4 | 112.6 | 99.5 | 103.6 | 113.3 | 99.7 | 100.4 | 99.8 |

| 温州 | 99.7 | 95 | 79.3 | 99.7 | 94.7 | 78.1 | 98.8 | 90.4 | 78 |

| 金华 | 99.4 | 102.8 | 103.3 | 99.4 | 102.8 | 103.3 | 99.4 | 100.9 | 96.8 |

| 蚌埠 | 99.5 | 102 | 108.3 | 99.5 | 102.1 | 108.5 | 99.6 | 103.5 | 109.6 |

| 安庆 | 99.7 | 102.1 | 108.9 | 99.7 | 102.2 | 109.1 | 99.6 | 100.1 | 100.5 |

| 泉州 | 99 | 104.2 | 108.3 | 99 | 104.4 | 108.7 | 99.5 | 102.4 | 99.9 |

| 九江 | 99.3 | 102 | 109.5 | 99.3 | 102.1 | 109.9 | 99.6 | 100.9 | 103.9 |

| 赣州 | 99.2 | 104.2 | 113.9 | 99.2 | 104.2 | 114 | 99.6 | 99.9 | 99.5 |

| 烟台 | 99.6 | 105.5 | 112.9 | 99.6 | 105.5 | 113.1 | 99.7 | 103.2 | 104.5 |

| 济宁 | 99.7 | 104.1 | 113.4 | 99.6 | 104.2 | 113.8 | 99.7 | 100.7 | 108.3 |

| 洛阳 | 98.8 | 104.5 | 116.1 | 98.8 | 104.6 | 116.4 | 100.1 | 105.3 | 114.3 |

| 平顶山 | 99.4 | 105 | 115 | 99.4 | 105.1 | 115.2 | 100 | 103.8 | 112.5 |

| 宜昌 | 99.2 | 103.5 | 114.5 | 99.2 | 103.5 | 114.7 | 99.8 | 103.2 | 108.9 |

| 襄樊 | 99.1 | 102.3 | 114.9 | 99.1 | 102.4 | 115 | 99.7 | 103.2 | 115.4 |

| 岳阳 | 100 | 102.9 | 115.1 | 100 | 104.5 | 121.2 | 100 | 102.9 | 115.6 |

| 常德 | 99.5 | 103.9 | 113 | 99.5 | 103.9 | 113.1 | 99.9 | 102.3 | 114.5 |

| 惠州 | 99.7 | 105.2 | 114.5 | 99.7 | 105.2 | 114.6 | 99.5 | 104.7 | 112.3 |

| 湛江 | 100.1 | 106 | 119.3 | 100.1 | 106 | 119.3 | 99.8 | 102.8 | 111.5 |

| 韶关 | 99.3 | 100.8 | 112.4 | 99.3 | 100.8 | 112.8 | 99.3 | 101.4 | 109.1 |

| 桂林 | 99.1 | 106 | 118.7 | 99.1 | 106.1 | 119.1 | 100 | 101.6 | 106.1 |

| 北海 | 99.5 | 105.6 | 112.5 | 99.5 | 105.6 | 112.6 | 99.6 | 102.4 | 107.9 |

| 三亚 | 99.9 | 104.4 | 107.5 | 99.9 | 104.4 | 107.6 | 99.9 | 101.6 | 96.4 |

| 泸州 | 99.2 | 106.3 | 113.8 | 99.2 | 106.5 | 114.3 | 99.6 | 104.1 | 106.1 |

| 南充 | 99.6 | 103.6 | 113.2 | 99.6 | 103.7 | 113.4 | 99.8 | 103.2 | 106.5 |

| 遵义 | 99.7 | 103.8 | 113.8 | 99.7 | 104.2 | 115.5 | 100.1 | 102.3 | 112.5 |

| 大理 | 100 | 103.6 | 107.6 | 100 | 103.9 | 108.2 | 99.8 | 99.6 | 103.7 |

中国产业竞争情报网研究成果《房地产项目可行性研究报告》