2014年1-10月,全国房地产市场运行呈现以下特点:一是全国房地产开发景气指数止跌回升;二是房地产开发投资增速虽继续下行但降幅有所收窄;三是房地产开发企业到位资金增速有所回升;四是全国商品房销售面积和销售额的降幅均收窄;五是10月份,全国70个大中城市房价环比降幅继续收窄。

一、国房景气指数变动情况

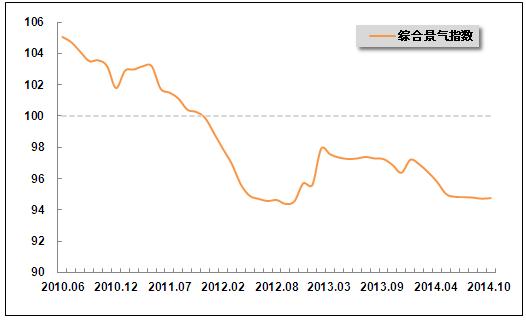

2014年以来,房地产市场受持续收紧的信贷,不动产登记制度、税费环境以及市场供需关系等因素影响,下行压力明显。目前楼市已经步入周期性调整期,房地产行业今年的整体下行趋势将持续,但近期在房贷新政影响下,国房景气指数止跌回升。国家统计局发布的数据显示:10月份,“国房景气指数”为94.76,比上年同期回落2.12点,但比上月回升0.04点。

图1 2010年6月-2014年10月“国房景气指数”变动趋势

注:全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。国房景气指数选择2000年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

二、房地产开发投资情况

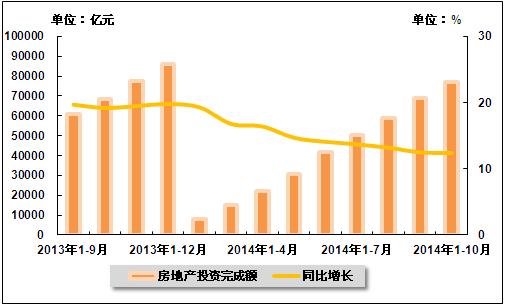

房地产的高速增长时代已经渐渐落幕。由于市场对于楼市下行预期的增强以及未来市场形势的不确定性,使得房地产企业在开发投资方面更加谨慎,房地产投资增长的逐渐放缓相对确定。近期受央行放松房贷利好影响,房地产投资增速虽然继续下行,但是降幅有所收窄。国家统计局发布的数据显示:2014年1-10月,全国完成房地产开发投资77,220.3亿元,同比增长12.4%,增幅同比回落6.8个百分点,比2014年1-9月回落0.1个百分点。

图2 2013年9月-2014年10月累计全国房地产开发投资及同比增长率变动趋势

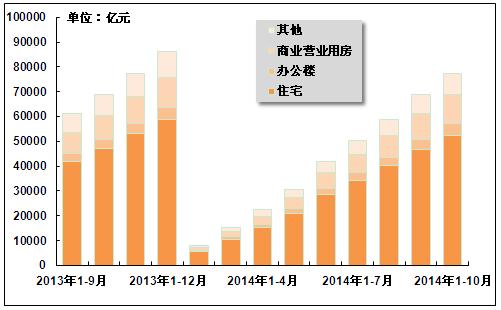

从供应结构来看,2014年1-10月,在房地产开发投资中,商品住宅完成投资52,464.2亿元,同比增长11.1%,增幅同比回落7.8个百分点,比2014年1-9月回落0.2个百分点,占房地产开发投资的比重为67.9%;办公楼投资4,516.6亿元,同比增长23.8%,增幅同比回落13.1个百分点,而比2014年1-9月提高1.0个百分点,所占比重为5.9%;商业营业用房投资11,686.9亿元,同比增长23.4%,增幅同比回落3.5个百分点,而比2014年1-9月提高0.6个百分点,所占比重为15.1%;其他投资8,552.6亿元,同比增长2.4%,增幅同比回落4.7个百分点,比2014年1-9月回落0.6个百分点,所占比重为11.1%。

从住宅供应结构来看,2014年1-10月,90平方米以下住房完成投资16,719.4亿元,同比增长7.1%,增幅同比回落9.4个百分点,而比2014年1-9月提高0.1个百分点,占住宅投资的比重为31.9%;别墅、高档公寓完成投资3,098.8亿元,同比增长5.6%,增幅同比提高0.1个百分点,而比2014年1-9月回落1.8个百分点,占住宅投资的比重为5.9%。

图3 2013年9月-2014年10月累计不同用途房地产开发投资完成额构成情况

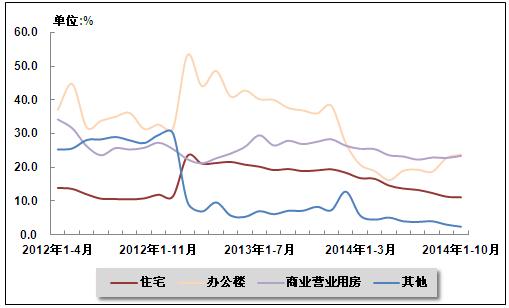

图4 2012年4月-2014年10月累计不同用途房地产开发投资增长率变动趋势

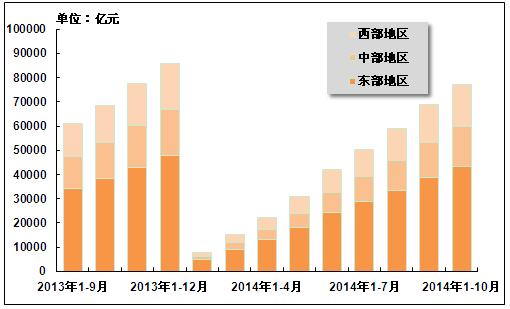

从区域分布上来看,2014年1-10月,东部地区完成房地产开发投资43,194.7亿元,同比增长12.4%,增幅同比回落4.7个百分点,比2014年1-9月回落0.2个百分点,占全国房地产开发投资的比重为55.9%;中部地区完成投资16,522.7亿元,同比增长11.0%,增幅同比回落9.1个百分点,而比2014年1-9月提高0.3个百分点,占全国房地产开发投资的比重为21.4%;西部地区完成投资17,502.9亿元,同比增长14.0%,增幅同比回落9.8个百分点,与2014年1-9月持平,占全国房地产开发投资的比重为22.7%。

图5 2013年9月-2014年10月累计不同地区房地产投资额完成情况

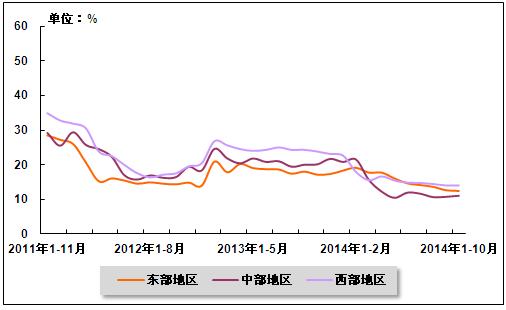

图6 2011年11月-2014年10月累计东、中、西部地区房地产投资增长率变动趋势

三、房地产开发企业资金来源情况

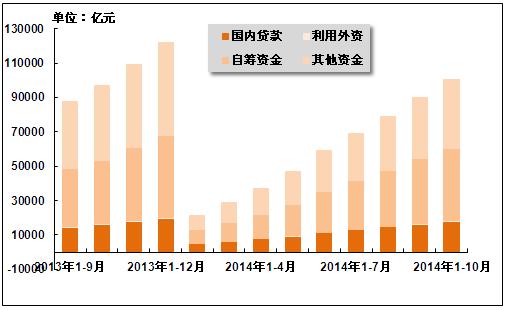

2014年1-10月,房地产开发投资资金来源增速有所回升。自筹资金、个人按揭贷款增速回升,但国内贷款增速仍小幅下滑,表明房企资金状况改善主要归功于房贷放松带动销售回笼资金改善,以及房企非银行渠道融资增加,银行开发贷款仍未开始放松。国家统计局发布的数据显示:2014年1-10月,全国房地产开发企业到位资金100,240.8亿元,同比增长3.1%,增幅同比回落24.1个百分点,比2014年1-9月提高0.8个百分点。其中,国内贷款17,734.5亿元,同比增长11.1%,增幅同比回落20.8个百分点,比2014年1-9月回落0.7个百分点;利用外资489.0亿元,同比增长17.6%,增幅同比回落5.8个百分点,而比2014年1-9月提高7.7个百分点;企业自筹资金42,231.5亿元,同比增长13.8%,增幅同比回落3.9个百分点,而比2014年1-9月提高2.3个百分点;其他资金39,785.7亿元,同比下降9.0%,降幅比2014年1-9月缩小0.1个百分点,而上年同期为增长34.8%。在其他资金中,定金及预收款24,212.7亿元,同比下降11.2%,降幅比2014年1-9月扩大0.1个百分点,而上年同期为增长34.1%;个人按揭贷款10,895.0亿元,同比下降4.3%,降幅比2014年1-9月缩小0.6个百分点,而上年同期为增长40.9%。

图7 2013年9月-2014年10月累计全国房地产开发企业资金来源构成情况

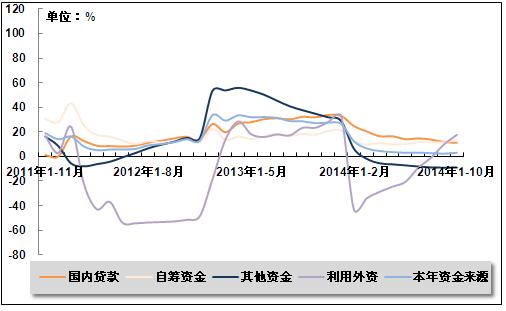

图8 2011年11月-2014年10月累计全国房地产开发企业资金来源构成增长率变动趋势

四、商品房建筑与销售情况

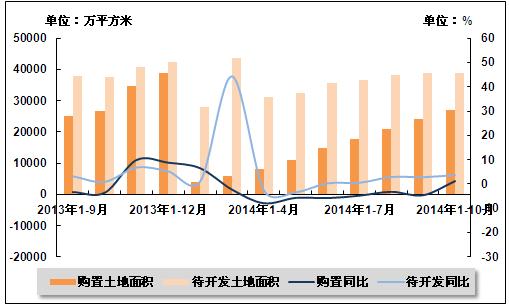

1、土地购置与待开发情况

2014年1-10月,购置土地面积增速大幅回升,由负转正,但土地市场并未好转。国家统计局发布的数据显示,2014年1-10月,全国房地产开发企业购置土地面积26,971.7万平方米,同比增长1.2%,而上年同期为下降3.6%,2014年1-9月为下降4.6。同期,全国房地产开发企业待开发土地面积38,992.1万平方米,同比增长3.7%,增幅同比提高2.8个百分点,比2014年1-9月提高0.9个百分点。

图9 2013年9月-2014年10月累计全国房地产土地购置与待开发面积及同比增长率变动趋势

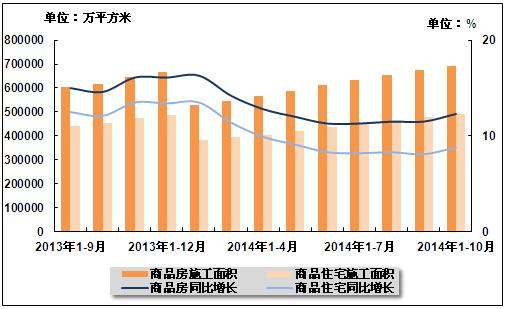

2、商品房施、竣工面积

政策放松推动了房企新一轮开工高潮,2014年1-10月,新开工面积降幅继续收窄。国家统计局发布的数据显示,2014年1-10月,全国商品房累计施工面积692,132.3万平方米,同比增长12.3%,增幅同比回落2.3个百分点,而比2014年1-9月提高0.8个百分点。其中,商品住宅施工面积491,855.3万平方米,同比增长8.8%,增幅同比回落3.3个百分点,而比2014年1-9月提高0.7个百分点;房屋新开工面积147,661.0万平方米,同比下降5.5%,降幅比2014年1-9月缩小3.8个百分点,而上年同期为增长6.5%。

图10 2013年9月-2014年10月累计全国商品房、商品住宅施工面积及同比增长率变动趋势

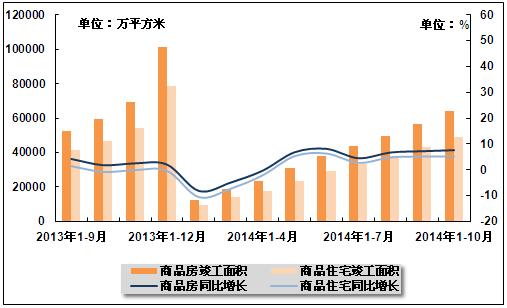

国家统计局发布的数据显示,2014年1-10月,全国商品房累计竣工面积63,888.9万平方米,同比增长7.6%,增幅同比提高5.8个百分点,比2014年1-9月提高0.4个百分点。其中,商品住宅竣工面积48,748.7万平方米,同比增长5.1%,与2014年1-9月持平,而上年同期为下降0.8%。

图11 2013年9月-2014年10月累计全国商品房、商品住宅竣工面积及同比增长率变动趋势

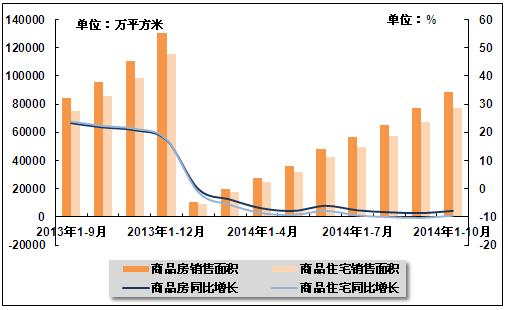

3、全国商品房销售情况

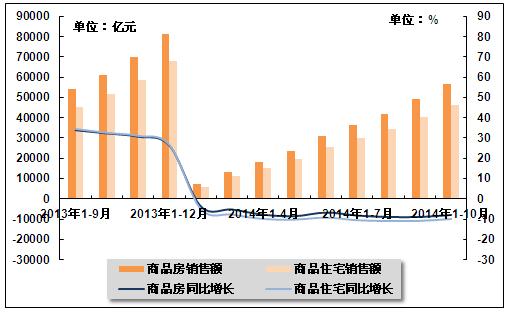

限购放松对房地产市场的影响较为明显,楼市销售明显好转。2014年1-10月,商品房销售面积和销售额的降幅均有所收窄。国家统计局发布的数据显示,2014年1-10月,全国商品房销售面积88,493.8万平方米,同比下降7.8%,降幅比2014年1-9月缩小0.8个百分点,而上年同期为增长21.8%。其中,商品住宅销售面积77,606.7万平方米,同比下降9.5%,降幅比2014年1-9月缩小0.8个百分点,而上年同期为增长22.3%;同期,全国商品房销售额56,384.9亿元,同比下降7.9%,降幅比2014年1-9月缩小1.0百分点,上年同期为增长32.3%。其中,商品住宅销售额46,375.0亿元,同比下降9.9%,降幅比2014年1-9月缩小0.9个百分点,上年同期为增长32.6%。

图12 2013年9月-2014年10月累计全国商品房、商品住宅销售面积及同比增长率变动趋势

图13 2013年9月-2014年10月累计全国商品房、商品住宅销售额及同比增长率变动趋势

五、全国房地产市场价格变动情况

新建商品住宅(不含保障性住房)价格变动情况。与上月相比,70个大中城市中,价格下降的城市有69个,持平的城市有1个。环比价格变动中,最小降幅为0.2%,最大降幅为1.6%。与2013年同月相比,70个大中城市中,价格下降的城市有67个,上涨的城市有3个。10月份,同比价格变动中,最高涨幅为3.8%,最低为下降9.1%。

二手住宅价格变动情况。与上月相比,70个大中城市中,价格下降的城市有64个,上涨的城市有2个,持平的城市有4个。环比价格变动中,最高涨幅为0.3%,最大降幅为1.8%。与2013年同月相比,70个大中城市中,价格下降的城市有65个,持平的城市有1个,上涨的城市有4个。10月份,同比价格变动中,最高涨幅为3.0%,最低为下降10.7%。

表1 2014年10月份70个大中城市住宅销售价格指数

| 地区 | 新建住宅 | 二手住宅 | |||||||

| 新建商品住宅 | |||||||||

| 上月=100 | 上年同月=100 | 2010年=100 | 上月=100 | 上年同月=100 | 2010年=100 | 上月=100 | 上年同月=100 | 2010年=100 | |

| 北京 | 98.9 | 98.7 | 118.1 | 98.7 | 98.3 | 123.4 | 100.3 | 96.8 | 114.3 |

| 天津 | 99.3 | 98.4 | 109.1 | 99.2 | 98.2 | 110.3 | 99.8 | 99.3 | 105.3 |

| 石家庄 | 99.4 | 97.9 | 116.3 | 99.3 | 97.8 | 116.7 | 99.3 | 98.8 | 99.2 |

| 太原 | 99.5 | 97.6 | 111.4 | 99.5 | 97.5 | 111.8 | 99 | 97.6 | 112.2 |

| 呼和浩特 | 99.1 | 98 | 111 | 99.1 | 97.9 | 111.3 | 99.1 | 96.8 | 103.8 |

| 沈阳 | 98.7 | 94.7 | 112.9 | 98.7 | 94.6 | 113.4 | 100 | 98.4 | 107.3 |

| 大连 | 98.7 | 97 | 112.9 | 98.7 | 97 | 113 | 99 | 96.2 | 103.6 |

| 长春 | 99.4 | 98.3 | 110.2 | 99.3 | 98.2 | 110.6 | 99.1 | 97.3 | 102.3 |

| 哈尔滨 | 98.8 | 98 | 110.7 | 98.7 | 97.9 | 111.2 | 99 | 99.1 | 101.7 |

| 上海 | 99.4 | 98 | 116.6 | 99.3 | 97.6 | 119.8 | 100 | 99 | 114.1 |

| 南京 | 99.6 | 99.1 | 110.7 | 99.5 | 98.8 | 114 | 99.4 | 99.3 | 103.4 |

| 杭州 | 99.6 | 91.3 | 92.9 | 99.5 | 90.9 | 92.6 | 100.3 | 95.7 | 93.2 |

| 宁波 | 99.5 | 96.5 | 95.4 | 99.5 | 96.3 | 95.1 | 99 | 96.1 | 91.6 |

| 合肥 | 99.8 | 100.5 | 111 | 99.8 | 100.5 | 111.8 | 99 | 100.7 | 105.3 |

| 福州 | 99 | 97 | 113.6 | 99 | 97 | 113.8 | 99.1 | 97.6 | 100.3 |

| 厦门 | 99.5 | 103.7 | 127.6 | 99.5 | 103.8 | 128.3 | 99.3 | 103 | 112.2 |

| 南昌 | 98.9 | 96.3 | 112.7 | 98.8 | 96.1 | 113.1 | 99.1 | 97.6 | 102.8 |

| 济南 | 99.5 | 97.8 | 109.3 | 99.5 | 97.8 | 109.3 | 99.2 | 97.2 | 102.5 |

| 青岛 | 98.6 | 96.6 | 104.9 | 98.5 | 96.4 | 105.1 | 99 | 96.4 | 99.3 |

| 郑州 | 100 | 100.6 | 120.4 | 100 | 100.6 | 121 | 99.3 | 102.1 | 111.5 |

| 武汉 | 99.6 | 97.2 | 111.6 | 99.5 | 97 | 112.2 | 99.3 | 97.5 | 107.1 |

| 长沙 | 98.7 | 95.8 | 115.6 | 98.7 | 95.8 | 115.8 | 99.2 | 98.9 | 105.5 |

| 广州 | 98.8 | 97.3 | 122.8 | 98.8 | 97.3 | 123 | 100 | 100 | 116.8 |

| 深圳 | 99.6 | 99 | 122.1 | 99.6 | 99 | 122.5 | 100 | 102.2 | 121.1 |

| 南宁 | 99.5 | 97.2 | 108.1 | 99.5 | 97.1 | 108.3 | 99.4 | 96 | 101.6 |

| 海口 | 99.1 | 97.2 | 99.8 | 99.1 | 97.1 | 99.8 | 99.1 | 96.5 | 91.5 |

| 重庆 | 99.3 | 96.4 | 108.9 | 99.2 | 96.4 | 109.1 | 99.1 | 97.3 | 101.1 |

| 成都 | 98.8 | 96.9 | 108.9 | 98.8 | 96.9 | 108.9 | 99.3 | 97 | 100.3 |

| 贵阳 | 99.2 | 98.7 | 111.3 | 99.1 | 98.6 | 112.1 | 99.1 | 99.6 | 116.9 |

| 昆明 | 99.5 | 98.3 | 110.6 | 99.4 | 98 | 112 | 99 | 97.1 | 111 |

| 西安 | 99.4 | 98.6 | 113 | 99.3 | 98.5 | 114.3 | 99.2 | 96.1 | 101.5 |

| 兰州 | 99.4 | 98.1 | 113.1 | 99.4 | 98.1 | 113.3 | 99.4 | 97.7 | 98.2 |

| 西宁 | 99 | 99.7 | 118.5 | 99 | 99.7 | 118.5 | 99.3 | 99 | 110.5 |

| 银川 | 99.5 | 99.4 | 112.1 | 99.5 | 99.3 | 113 | 99.2 | 99.2 | 108.9 |

| 乌鲁木齐 | 99.4 | 98.5 | 120.6 | 99.4 | 98.5 | 120.7 | 98.9 | 99.8 | 111.4 |

| 98.8 | 97.3 | 100.2 | 98.7 | 97.1 | 100.2 | 99.2 | 97.8 | 102.3 | |

| 秦皇岛 | 98.5 | 96.5 | 110.5 | 98.4 | 96.2 | 111.7 | 99 | 94.4 | 97.8 |

| 包头 | 99.4 | 96.7 | 108.1 | 99.3 | 96.1 | 108.8 | 99 | 96.3 | 98.7 |

| 丹东 | 98.7 | 96.7 | 112.5 | 98.6 | 96.6 | 112.6 | 98.7 | 96.3 | 101.6 |

| 锦州 | 98.6 | 96.9 | 111.2 | 98.6 | 96.9 | 111.2 | 98.8 | 96.1 | 98.1 |

| 吉林 | 99.4 | 97.4 | 110.8 | 99.4 | 97.2 | 111.2 | 98.8 | 96.1 | 100.9 |

| 牡丹江 | 99.4 | 98.9 | 111.2 | 99.4 | 98.9 | 111.2 | 98.2 | 90.8 | 93.5 |

| 无锡 | 99.6 | 97.3 | 103.5 | 99.5 | 96.8 | 103.8 | 99.3 | 97.4 | 103.8 |

| 扬州 | 98.9 | 97 | 106.6 | 98.8 | 96.9 | 106.8 | 99.3 | 98.5 | 100.1 |

| 徐州 | 99.5 | 97.4 | 109.6 | 99.5 | 97.2 | 110.1 | 98.9 | 96.7 | 96.8 |

| 温州 | 99.2 | 94.5 | 78.2 | 99.2 | 94.1 | 76.9 | 99.4 | 89.3 | 75.9 |

| 金华 | 99.5 | 95.9 | 99.6 | 99.5 | 95.9 | 99.6 | 99 | 94.9 | 92.9 |

| 蚌埠 | 98.8 | 95.6 | 103.4 | 98.7 | 95.6 | 103.5 | 98.5 | 98.3 | 104.6 |

| 安庆 | 99.3 | 96.4 | 104.7 | 99.2 | 96.2 | 104.7 | 99.1 | 96 | 97.2 |

| 泉州 | 99.3 | 96.8 | 103.6 | 99.2 | 96.6 | 103.8 | 98.9 | 96.7 | 95.7 |

| 九江 | 99.4 | 97.6 | 105.7 | 99.4 | 97.4 | 106 | 99 | 97.5 | 100.7 |

| 赣州 | 99.2 | 96.1 | 108.6 | 99.2 | 96.1 | 108.7 | 98.9 | 94.3 | 95 |

| 烟台 | 99.2 | 97.9 | 108.3 | 99.2 | 97.8 | 108.4 | 98.9 | 96.9 | 100.1 |

| 济宁 | 99.5 | 98.2 | 110.4 | 99.5 | 98.1 | 110.8 | 99.1 | 96.7 | 104.7 |

| 洛阳 | 99.4 | 98 | 112.4 | 99.4 | 97.9 | 112.7 | 99 | 99.9 | 110 |

| 平顶山 | 99.4 | 98.2 | 111.4 | 99.4 | 98.1 | 111.5 | 99.2 | 98.6 | 108.3 |

| 宜昌 | 99.5 | 97.4 | 111 | 99.5 | 97.4 | 111.2 | 98.8 | 97.6 | 104.9 |

| 襄樊 | 99.4 | 97.1 | 110.7 | 99.4 | 97 | 110.8 | 99.2 | 97.1 | 110.9 |

| 岳阳 | 99.6 | 98.8 | 112.6 | 99.3 | 97.9 | 116.8 | 99.1 | 97.9 | 111.5 |

| 常德 | 99.4 | 98.3 | 109.3 | 99.4 | 98.3 | 109.4 | 99.3 | 98 | 111.5 |

| 惠州 | 98.9 | 97.4 | 109.2 | 98.9 | 97.4 | 109.2 | 99.1 | 98.6 | 107.6 |

| 湛江 | 98.9 | 97.6 | 113.8 | 98.9 | 97.6 | 113.8 | 99.1 | 98 | 108 |

| 韶关 | 98.8 | 93.4 | 106.7 | 98.7 | 93.3 | 106.8 | 98.5 | 94.7 | 103.8 |

| 桂林 | 99 | 96.5 | 112.4 | 99 | 96.4 | 112.7 | 98.7 | 96.3 | 102 |

| 北海 | 99.2 | 98.2 | 108.2 | 99.2 | 98.2 | 108.2 | 98.9 | 96.5 | 103.3 |

| 三亚 | 99.3 | 98.4 | 103.4 | 99.3 | 98.4 | 103.4 | 99.2 | 98.7 | 94.1 |

| 泸州 | 99.3 | 96.2 | 107.5 | 99.3 | 96 | 107.7 | 98.5 | 98.4 | 101.8 |

| 南充 | 98.6 | 96.8 | 107.7 | 98.5 | 96.8 | 107.8 | 98.8 | 97.3 | 102.2 |

| 遵义 | 99.4 | 98.7 | 110.5 | 99.3 | 98.6 | 111.8 | 99.4 | 99.6 | 110.2 |

| 大理 | 99.1 | 99 | 104.9 | 99 | 98.9 | 105.2 | 99.5 | 96.6 | 101.6 |

中国产业竞争情报网研究成果《房地产项目可行性研究报告》