一、汽车行业总体情况

2015年1月,汽车工业开局良好,产销同比实现较快增长。乘用车市场需求依然相对旺盛,商用车产销同比依然呈现负增长局面,降幅较上月明显扩大。1月,中国品牌乘用车市场份额较上月、上年同期均有所提升,但中国品牌轿车表现不佳,其市场占有率环比、同比均有所回落。小排量乘用车销售形势继续好转,销量实现较快增长,市场份额环比、同比均实现提升。1月,我国汽车企业出口再度陷入低迷,环比、同比均出现下滑。全国汽车市场价格总体保持稳定,国产汽车与进口汽车价格稳中小幅波动。2014年汽车行业经济运行平稳,主要经济指标增速比上年有所减缓;重点企业(集团)经济运行平稳,效益良好。

二、汽车产销情况

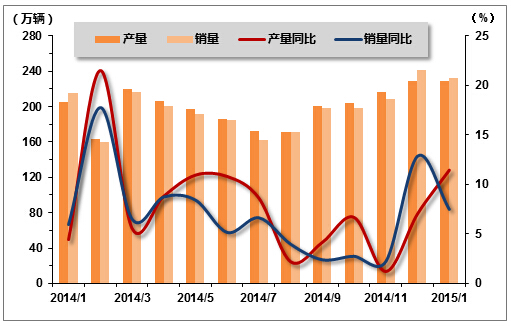

2015年1月,汽车工业开局良好,产销环比小幅下滑,但同比实现较快增长。1月,汽车生产228.70万辆,环比下降0.08%,同比增长11.47%;销售231.96万辆,环比下降3.75%,同比增长7.56%。从产销增长来看,产量增长明显快于销量增长,汽车需求仍然较为疲弱。

表1 2014年1月-2015年1月汽车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年1月 | 2051665 | -4.03 | 4.44 | 2156355 | 1.04 | 5.99 |

| 2014年2月 | 1637497 | -20.18 | 21.53 | 1596414 | -25.97 | 17.84 |

| 2014年3月 | 2201749 | 34.41 | 5.59 | 2169085 | 35.84 | 6.58 |

| 2014年4月 | 2067535 | -6.1 | 8.84 | 2004253 | -7.6 | 8.81 |

| 2014年5月 | 1975834 | -4.44 | 10.97 | 1911203 | -4.64 | 8.5 |

| 2014年6月 | 1855569 | -6.08 | 10.83 | 1845847 | -3.42 | 5.23 |

| 2014年7月 | 1720243 | -7.29 | 8.64 | 1618144 | -12.34 | 6.71 |

| 2014年8月 | 1714376 | -0.34 | 2.22 | 1715563 | 6.02 | 4.04 |

| 2014年9月 | 2007026 | 17.07 | 4.18 | 1983589 | 15.62 | 2.47 |

| 2014年10月 | 2044165 | 1.85 | 6.69 | 1987178 | 0.18 | 2.82 |

| 2014年11月 | 2160713 | 5.7 | 1.24 | 2090883 | 5.21 | 2.3 |

| 2014年12月 | 2288670 | 5.92 | 7.05 | 2410089 | 15.27 | 12.93 |

| 2015年1月 | 2286948 | -0.08 | 11.47 | 2319611 | -3.75 | 7.56 |

图1 2014年1月-2015年1月汽车产销走势图

1、乘用车产销情况

(1)总体产销情况

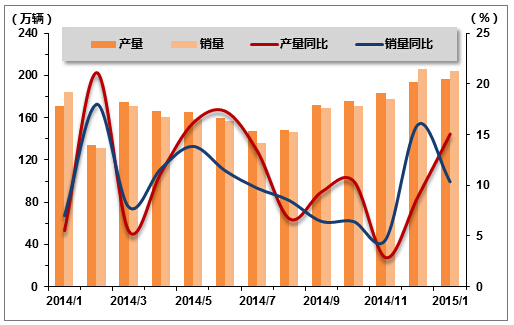

2015年1月,乘用车市场需求情况仍好于汽车市场总体,产销均呈现较快增长。当月乘用车生产196.93万辆,环比增长1.43%,同比增长15.10%;销售203.80万辆,环比下降1.12%,同比增长10.35%。从产销对比来看,与汽车市场总体相同,乘用车销售增长慢于生产增长,供需存在一定的不平衡现象。

表2 2014年1月-2015年1月乘用车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 9 | 同比 | |

| 2014年1月 | 1710571 | -4.02 | 5.52 | 1846846 | 3.93 | 7.03 |

| 2014年2月 | 1338791 | -21.73 | 21.15 | 1312197 | -28.95 | 18.01 |

| 2014年3月 | 1748331 | 30.53 | 5.51 | 1710067 | 30.29 | 7.86 |

| 2014年4月 | 1667393 | -4.63 | 11.26 | 1609035 | -5.91 | 11.63 |

| 2014年5月 | 1649615 | -1.07 | 16.19 | 1590354 | -1.16 | 13.85 |

| 2014年6月 | 1598960 | -3.06 | 17.35 | 1564117 | -1.65 | 11.45 |

| 2014年7月 | 1472687 | -7.9 | 13.39 | 1357948 | -13.18 | 9.72 |

| 2014年8月 | 1481010 | 0.57 | 6.72 | 1468166 | 8.12 | 8.5 |

| 2014年9月 | 1724354 | 16.43 | 9.39 | 1696001 | 15.52 | 6.44 |

| 2014年10月 | 1757785 | 1.94 | 10.43 | 1708861 | 0.76 | 6.43 |

| 2014年11月 | 1834635 | 4.37 | 2.88 | 1775320 | 3.89 | 4.66 |

| 2014年12月 | 1941497 | 5.82 | 8.94 | 2061044 | 16.09 | 15.99 |

| 2015年1月 | 1969274 | 1.43 | 15.1 | 2038003 | -1.12 | 10.35 |

图2 2014年1月-2015年1月乘用车产销走势图

(2)乘用车市场结构情况

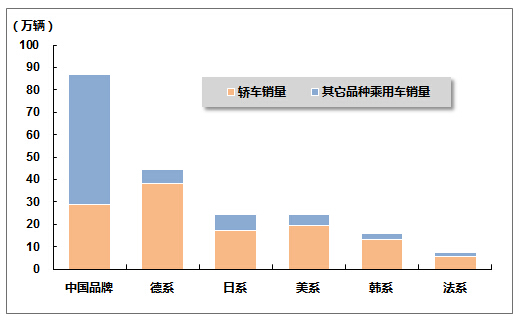

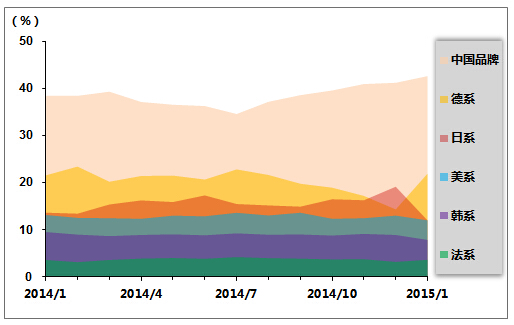

2015年1月,中国品牌乘用车共销售86.78万辆,环比增长2.26%,同比增长21.45%,占乘用车销售总量的42.58%,占有率比上月提升1.40个百分点,比上年同期提升3.89个百分点。在外国品牌中,与上月相比,德系品牌销量增速超过50%,法系品牌增速居次,其他外国品牌有所下降,其中日系品牌降幅更为显著。1月,德系、美系、日系、韩系和法系乘用车分别销售44.62万辆、24.40万辆、24.35万辆、15.94万辆和7.33万辆,分别占乘用车销售总量的21.89%、11.97%、11.95%、7.82%和3.60%。德系和法系品牌市场占有率比上月和上年同期均呈增长。

1月,中国品牌轿车表现不佳,市场占有率环比和同比均呈下降。共销售28.58万辆,环比下降12.56%,同比增长0.68%,占轿车销售总量的23.39%,占有率比上月下降2.54个百分点,比上年同期下降0.35个百分点。德系、美系、日系、韩系和法系轿车分别销售38.24万辆、19.51万辆、16.97万辆、12.96万辆和5.56万辆:分别占轿车销售总量的31.29%、15.97%、13.89%、10.61%和4.55%。与上月相比,日系轿车销量下降最快,美系和韩系降幅略低,法系小幅增长,德系品牌增速依然最为明显;从市场占有率来看,德系品牌占有率比上月增长超过10%,表现同样突出。

表3 2014年1月-2015年1月乘用车分系列市场份额情况

单位:%

| 中国品牌 | 德系 | 日系 | 美系 | 韩系 | 法系 | |

| 2014年1月 | 38.41 | 21.52 | 13.61 | 13.12 | 9.49 | 3.57 |

| 2014年2月 | 38.39 | 23.38 | 13.39 | 12.5 | 8.95 | 3.1 |

| 2014年3月 | 39.28 | 20.17 | 15.34 | 12.43 | 8.63 | 3.57 |

| 2014年4月 | 37.09 | 21.39 | 16.21 | 12.31 | 8.87 | 3.86 |

| 2014年5月 | 36.51 | 21.47 | 15.86 | 12.97 | 9 | 3.98 |

| 2014年6月 | 36.23 | 20.64 | 17.27 | 12.83 | 8.8 | 3.82 |

| 2014年7月 | 34.55 | 22.78 | 15.43 | 13.58 | 9.22 | 4.18 |

| 2014年8月 | 37.13 | 21.61 | 15.14 | 13.01 | 8.92 | 3.95 |

| 2014年9月 | 38.54 | 19.75 | 14.88 | 13.59 | 8.98 | 3.85 |

| 2014年10月 | 39.54 | 18.91 | 16.44 | 12.31 | 8.75 | 3.69 |

| 2014年11月 | 40.9 | 17.16 | 16.25 | 12.42 | 9.1 | 3.72 |

| 2014年12月 | 41.17 | 14.29 | 19.11 | 12.98 | 8.87 | 3.15 |

| 2015年1月 | 42.58 | 21.89 | 11.95 | 11.97 | 7.82 | 3.6 |

图3 2015年1月乘用车整体市场情况

图4 2014年1月-2015年1月乘用车分系列市场份额变化情况

(3)分车型销售情况

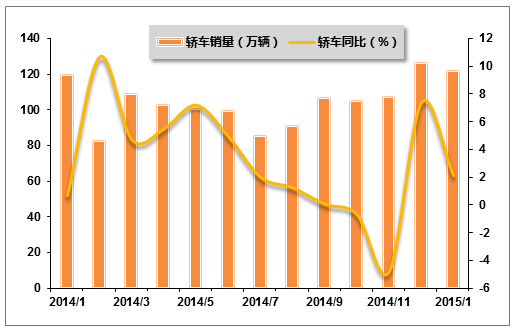

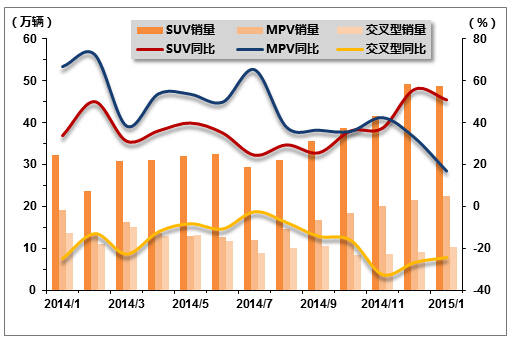

2015年1月,基本型乘用车(轿车)销售122.19万辆,环比下降3.07%,同比增长2.18%;多功能乘用车(MPV)销售 22.55万辆,环比增长5.13%,同比增长17.33%;运动型多用途乘用车(SUV)销售48.73万辆,环比下降1.34%,同比增长51.13%;交叉型乘用车销售10.33万辆,环比增长12.26%,同比下降24.32%。

表4 2014年1月-2015年1月乘用车分车型销售情况

单位:辆,%

| 轿车 | SUV | MPV | 交叉型 | |||||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年1月 | 1195675 | 1.71 | 0.69 | 322460 | 2.42 | 33.95 | 192251 | 19.36 | 66.83 | 136460 | 8.77 | -25.05 |

| 2014年2月 | 830518 | -30.54 | 10.73 | 237208 | -26.44 | 50.29 | 134335 | -30.13 | 73.07 | 110136 | -19.29 | -12.87 |

| 2014年3月 | 1088443 | 31 | 4.77 | 308710 | 30.14 | 31.42 | 162179 | 20.73 | 38.84 | 150735 | 36.86 | -22.67 |

| 2014年4月 | 1031309 | -5.25 | 5.56 | 310844 | 0.69 | 36.35 | 136779 | -15.66 | 54.25 | 130103 | -13.69 | -11.98 |

| 2014年5月 | 1008671 | -2.2 | 7.26 | 319186 | 2.68 | 40.05 | 130316 | -4.73 | 54.03 | 132181 | 1.6 | -8.15 |

| 2014年6月 | 994507 | -1.4 | 5 | 325401 | 1.96 | 35.33 | 126816 | -2.69 | 50.24 | 117393 | -11.19 | -10.68 |

| 2014年7月 | 857778 | -13.75 | 2.07 | 292977 | -9.96 | 24.67 | 118944 | -6.21 | 65.75 | 88249 | -24.83 | -2.42 |

| 2014年8月 | 910853 | 6.19 | 1.31 | 311278 | 6.25 | 29.63 | 145876 | 22.71 | 38.27 | 100159 | 13.5 | -7.59 |

| 2014年9月 | 1066800 | 17.12 | 0.12 | 356760 | 14.61 | 25.81 | 168168 | 15.28 | 36.87 | 104273 | 4.11 | -14.15 |

| 2014年10月 | 1052423 | -1.35 | -0.62 | 387316 | 8.56 | 36.29 | 184313 | 9.6 | 36.28 | 84809 | -18.67 | -33.37 |

| 2014年11月 | 1074315 | 2.08 | -4.73 | 414646 | 7.06 | 37.64 | 200749 | 8.92 | 42.88 | 85610 | 0.94 | -32.46 |

| 2014年12月 | 1262946 | 17.56 | 7.43 | 491614 | 18.56 | 56.15 | 214491 | 6.85 | 33.25 | 91993 | 7.46 | -26.68 |

| 2015年1月 | 1221887 | -3.07 | 2.18 | 487345 | -1.34 | 51.13 | 225503 | 5.13 | 17.33 | 103268 | 12.26 | -24.32 |

图5 2014年1月-2015年1月基本型乘用车(轿车)销售走势图

图6 2014年1月-2015年1月SUV、MPV、交叉型汽车销售走势图

(4)分排量销售情况

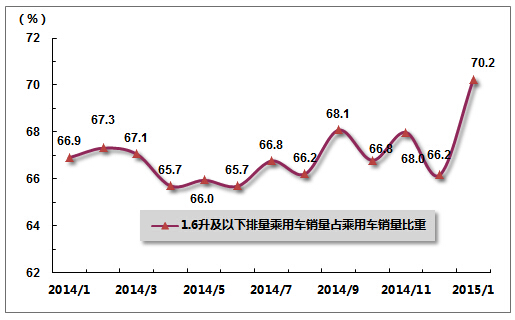

2015年1月,小排量乘用车销售形势较好,销量增长明显,市场份额环比、同比均有所提升。1.6升及以下排量的乘用车1月共销售143.15万辆,环比增长4.96%,同比增长15.85%;1.6升及以下排量乘用车销量占乘用车总销量比重为70.24%,比上月提高4.07个百分点,比上年同期高3.33个百分点。

1月,1.6升及以下排量轿车共销售93.28万辆,环比增长0.56%,同比增长7.11%;1.6升及以下排量轿车销量占轿车总销量比重为76.34%,较上月提高2.90个百分点,比上年同期高3.50个百分点。

表5 2015年1月乘用车分排量销售汇总表

单位:辆,%

| 指标名称 | 2015年1月销量 | 环比变化 | 同比增长 |

| 乘用车总计 | 2038003 | -1.12 | 10.35 |

| (一)国内制造 | 2026891 | -0.09 | 11.45 |

| 其中:排量≤1升 | 45519 | -2.94 | -29.52 |

| 1升<排量≤1.6升 | 1385984 | 5.33 | 18.68 |

| 1.6升<排量≤2.0升 | 468231 | -7.09 | 4.63 |

| 2.0升<排量≤2.5升 | 115316 | -19.12 | 0.69 |

| 2.5升<排量≤3.0升 | 11434 | -38.24 | -50.08 |

| 3.0升<排量≤4.0升 | 407 | -55.9 | -68.23 |

| 4.0升以上 | 0 | 0 | 0 |

| (二)CKD | 11112 | -65.65 | -60.64 |

| 其中:排量≤1升 | 0 | 0 | 0 |

| 1升<排量≤1.6升 | 0 | 0 | 0 |

| 1.6升<排量≤2.0升 | 9228 | -61.97 | -52.23 |

| 2.0升<排量≤2.5升 | 1516 | -79.14 | -79.5 |

| 2.5升<排量≤3.0升 | 1 | -66.67 | 0 |

| 3.0升<排量≤4.0升 | 341 | -50.07 | -69.03 |

| 4.0升以上 | 26 | -79.69 | -93.73 |

图7 2014年1月-2015年1月小排量乘用车市场份额变化情况

2.商用车产销情况

(1)总体产销情况

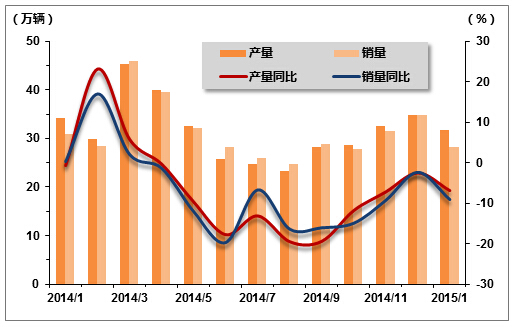

2015年1月,商用车产销同比依然呈现负增长局面,降幅较上月明显扩大。当月商用车生产31.77万辆,环比下降8.50%,同比下降6.76%;销售28.16万辆,环比下降 19.32%,同比下降9.04%。自2014年4月以来,商用车产销已经连续10个月负增长,经济增长放慢固定资产投资放缓等因素,使得商用车需求减少,短期内商用车产销形势并不乐观。

表6 2014年1月-2015年1月商用车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年1月 | 341094 | -4.11 | -0.64 | 309509 | -13.36 | 0.18 |

| 2014年2月 | 298706 | -12.36 | 23.25 | 284217 | -8.17 | 17.04 |

| 2014年3月 | 453418 | 51.79 | 5.89 | 459018 | 61.5 | 2.09 |

| 2014年4月 | 400142 | -11.75 | -0.22 | 395218 | -13.9 | -1.31 |

| 2014年5月 | 326219 | -18.47 | -9.58 | 320849 | -18.82 | -12.01 |

| 2014年6月 | 256609 | -21.34 | -17.64 | 281730 | -12.19 | -19.65 |

| 2014年7月 | 247556 | -3.53 | -13.01 | 260196 | -7.64 | -6.66 |

| 2014年8月 | 233366 | -5.76 | -19.38 | 247397 | -4.94 | -16.36 |

| 2014年9月 | 282672 | 21.13 | -19.29 | 287588 | 16.25 | -16.01 |

| 2014年10月 | 286380 | 1.31 | -11.69 | 278317 | -3.22 | -14.89 |

| 2014年11月 | 326078 | 13.86 | -7.1 | 315563 | 13.33 | -9.24 |

| 2014年12月 | 347173 | 6.47 | -2.42 | 349045 | 10.61 | -2.32 |

| 2015年1月 | 317674 | -8.5 | -6.76 | 281608 | -19.32 | -9.04 |

图8 2014年1月-2015年1月商用车产销走势图

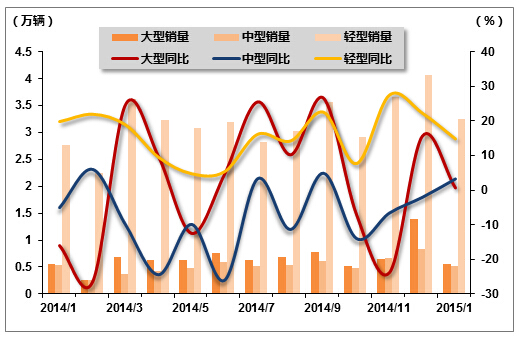

(2)客车销售情况

1月,客车销售下滑,同比均实现较快增长。当月客车完成销售4.31万辆,环比下滑31.69%,同比增长11.51%。分车型来看,三大类车型销量环比均出现下滑,同比则各有不用程度增长,其中轻型客车同比增速最快。

表7 2014年1月-2015年1月客车分车型销售情况

单位:辆,%

| 大型客车 | 中型客车 | 轻型客车 | |||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年1月 | 5594 | -53.61 | -15.87 | 5408 | -35.99 | -4.99 | 27581 | -17.03 | 19.87 |

| 2014年2月 | 2578 | -53.23 | -26.28 | 2504 | -50.13 | 6.24 | 22367 | -20.27 | 22.14 |

| 2014年3月 | 6792 | 163.46 | 24.99 | 3645 | 45.57 | -9.75 | 36290 | 62.25 | 19.04 |

| 2014年4月 | 6312 | -7.07 | 9.93 | 4167 | 14.32 | -24.2 | 32362 | -10.82 | 9.69 |

| 2014年5月 | 6298 | -0.22 | -12.24 | 4811 | 15.45 | -9.65 | 30774 | -4.91 | 4.94 |

| 2014年6月 | 7519 | 19.39 | 4.79 | 5908 | 22.8 | -25.81 | 31874 | 3.57 | 5.52 |

| 2014年7月 | 6336 | -15.73 | 25.74 | 5207 | -11.87 | 3.5 | 28132 | -11.74 | 16.31 |

| 2014年8月 | 6941 | 9.55 | 10.47 | 5453 | 4.38 | -11.12 | 30448 | 8.05 | 14.41 |

| 2014年9月 | 7696 | 10.88 | 26.83 | 6158 | 12.93 | 5.14 | 35577 | 16.85 | 22.73 |

| 2014年10月 | 5173 | -32.78 | -6.78 | 4877 | -20.8 | -13.74 | 29133 | -18.11 | 7.87 |

| 2014年11月 | 6391 | 23.55 | -23.58 | 6708 | 37.54 | -6.38 | 36525 | 12.56 | 27.68 |

| 2014年12月 | 13975 | 118.67 | 15.89 | 8355 | 24.55 | -1.83 | 40740 | 11.54 | 22.43 |

| 2015年1月 | 5561 | -60.21 | 0.89 | 5118 | -38.74 | 3.48 | 32405 | -20.46 | 15 |

图9 2014年1月-2015年1月客车分车型销售情况

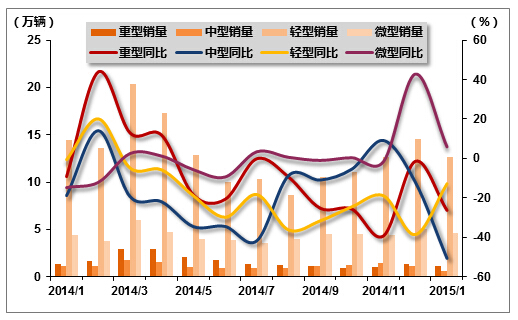

(3)货车销售情况

1月,货车销售环比、同比均出现下滑。当月货车共完成销售19.02万辆,环比下滑14.00%,同比下滑11.52%。分车型来看,中型货车表现较差,环比、同比降幅均超过50%;重型货车和轻型货车表现也不理想,环比、同比均出现明显下滑;微型货车尽管环比下滑,但同比实现增长,是本月表现最好的货车车型。总体来看,货车行业需求总体依然较为低迷。

表8 2014年1月-2015年1月货车分车型销售情况

单位:辆,%

| 重型货车 | 中型货车 | 轻型货车 | 微型货车 | |||||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年1月 | 13837 | -35.14 | -9.18 | 11412 | -13.81 | -18.88 | 144399 | -1.79 | -0.62 | 43863 | 24.53 | -13.84 |

| 2014年2月 | 17110 | 23.65 | 43.96 | 11106 | -2.68 | 14.47 | 136194 | -5.68 | 20.57 | 37854 | -13.7 | -11.62 |

| 2014年3月 | 29602 | 73.01 | 13.03 | 17998 | 62.06 | -18.96 | 203915 | 49.72 | -4.35 | 60433 | 59.65 | 2.99 |

| 2014年4月 | 29334 | -0.91 | 11.86 | 15984 | -11.19 | -21.61 | 172613 | -15.35 | -5.29 | 47633 | -21.18 | 1.71 |

| 2014年5月 | 20613 | -29.73 | -18.44 | 10728 | -32.88 | -34.21 | 128813 | -25.57 | -18.44 | 39976 | -15.29 | -5.18 |

| 2014年6月 | 17790 | -13.7 | -20.64 | 9123 | -14.96 | -34.09 | 99871 | -22.47 | -29.32 | 38776 | -3 | -8.9 |

| 2014年7月 | 13481 | -24.22 | -0.06 | 8782 | -3.74 | -41.39 | 103455 | 3.59 | -17.83 | 35499 | -8.45 | 3.92 |

| 2014年8月 | 11895 | -11.76 | -9.3 | 9627 | 9.62 | -8.32 | 86716 | -16.18 | -35.76 | 39958 | 12.56 | 1.11 |

| 2014年9月 | 11696 | -1.67 | -25.19 | 11821 | 22.79 | -10.58 | 105260 | 21.38 | -31.16 | 44748 | 11.99 | -0.49 |

| 2014年10月 | 9543 | -18.41 | -25.63 | 12849 | 8.7 | -5.02 | 110948 | 5.4 | -24.03 | 44643 | -0.23 | 0.89 |

| 2014年11月 | 9910 | 4.17 | -39.17 | 14759 | 13 | 9.5 | 126964 | 18.01 | -18.45 | 44576 | -0.15 | -0.99 |

| 2014年12月 | 13199 | 33.19 | -38.13 | 11700 | -20.73 | -11.63 | 144999 | 14.2 | -1.38 | 50479 | 13.24 | 43.32 |

| 2014年1月 | 11160 | -20.09 | -26.27 | 5666 | -51.57 | -50.34 | 126676 | -12.64 | -12.35 | 46680 | -7.53 | 6.42 |

图10 2014年1月-2015年1月货车分车型销售走势图

三、市场结构情况

2015年1月,在乘用车细分品种中,与上月相比,交叉型乘用车和多功能乘用车(MPV)销量有所增长,其他品种略有下降;与上年同期相比,交叉型乘用车降幅依然显著,其他三大类品种各有增长,其中运动型多用途乘用车(SUV)增速更为明显。

1月,在商用车主要品种中,与上月相比,各车型均出现不同程度下滑,其中半挂牵引车和客车下滑较为明显;与上年同期相比,客车实现较快增长,其余车型各有下滑。

表9 2015年1月汽车分车型销售情况

单位:辆,%

| 指标名称 | 1月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 2319611 | -3.75 | 7.56 |

| 其中:国内制造 | 2308467 | -2.91 | 8.47 |

| CKD | 11144 | -65.57 | -60.53 |

| 总计中:乘用车 | 2038003 | -1.12 | 10.35 |

| 其中:基本型乘用车(轿车) | 1221887 | -3.07 | 2.18 |

| 多功能乘用车(MPV) | 225503 | 5.13 | 17.33 |

| 运动型多用途乘用车(SUV) | 487345 | -1.34 | 51.13 |

| 交叉型乘用车 | 103268 | 12.26 | -24.32 |

| 总计中:商用车 | 281608 | -19.32 | -9.04 |

| 其中:客车 | 43084 | -31.69 | 11.51 |

| 货车 | 190182 | -14 | -11.52 |

| 半挂牵引车 | 14655 | -43.45 | -18.63 |

| 客车非完整车辆 | 5581 | -18.54 | -7.87 |

| 货车非完整车辆 | 28106 | -12.35 | -12.04 |

四、重点企业销售情况

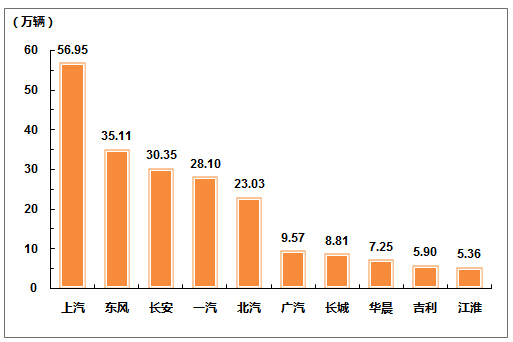

2015年1月,汽车销量排名前十位的生产企业依次为:上汽、东风、长安、一汽、北汽、广汽、长城、华晨、吉利和江淮,分别销售56.95万辆、35.11万辆、30.35万辆、28.10万辆、23.03万辆、9.57万辆、8.81万辆、7.25万辆、5.90万辆和5.36万辆。1月,上述十家企业共销售210.43万辆,占汽车销售总量的90.72%,比重比上月提升1.03个百分点。

图11 2015年1月汽车生产企业前十家销量排名

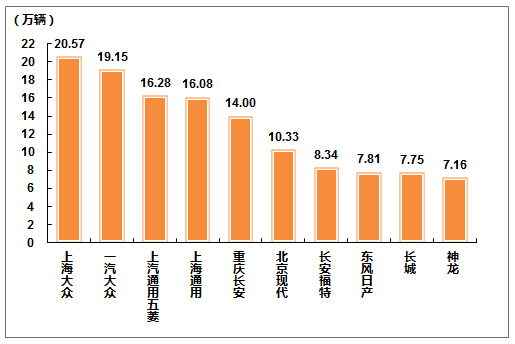

1月,乘用车销量排名前十位的企业为:上海大众、一汽大众、上汽通用五菱、上海通用、重庆长安、北京现代、长安福特、东风日产、长城和神龙,分别销售20.57万辆、19.15万辆、16.28万辆、16.08万辆、14.00万辆、10.33万辆、8.34万辆、7.81万辆、7.75万辆和7.16万辆。1月,上述十家企业共销售127.47万辆,占乘用车销售总量的62.55%。

图12 2015年1月乘用车生产企业前十家销量排名

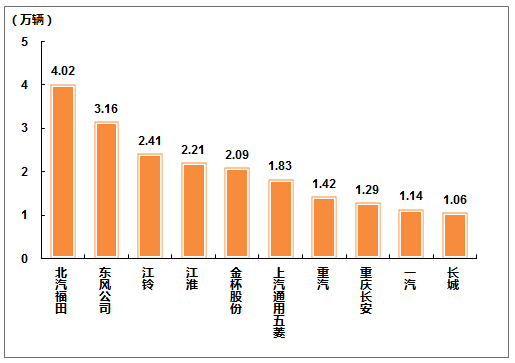

1月,商用车销量排名前十位的企业依次为:北汽福田、东风公司、江铃、江淮、金杯股份、上汽通用五菱、重汽、重庆长安、一汽和长城,分别销售4.02万辆、3.16万辆、2.41万辆、2.21万辆、2.09万辆、1.83万辆、1.42万辆、1.29万辆、1.14万辆和1.06万辆。1月,上述十家企业共销售20.63万辆,占商用车销售总量的73.25%。

图13 2015年1月商用车生产企业前十家销量排名

五、汽车出口情况

2015年1月,我国汽车出口再度陷入低迷,环比、同比均出现下滑。当月我国汽车企业出口量为64.75万辆,环比大幅下滑37.35%,同比下滑10.00%。其中,乘用车同比下滑23.46%,商用车同比增长16.80%。

从出口车型来看,与上月相比,乘用车各车型中,多功能乘用车实现较快增长,其余车型均有不同程度下滑;商用车五大类产品下滑均较为明显。与上年同期相比,乘用车各产品中,仅多功能乘用车实现小幅增长,其余车型下滑幅度均较大;商用车各产品均实现增长,其中半挂牵引车增幅较为明显。

表10 2015年1月份汽车企业出口情况

单位:辆,%

| 指标名称 | 1月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 61752 | -37.35 | -10 |

| 其中:国内制造 | 61752 | -37.35 | -10 |

| CKD | 0 | 0 | 0 |

| 总计中:乘用车 | 34967 | -35.26 | -23.46 |

| 其中:基本型乘用车(轿车) | 21248 | -38.22 | -23.44 |

| 多功能乘用车(MPV) | 585 | 32.05 | 2.81 |

| 运动型多用途乘用车(SUV) | 9182 | -24.23 | -27.25 |

| 交叉型乘用车 | 3952 | -43.98 | -16.68 |

| 总计中:商用车 | 26785 | -39.88 | 16.8 |

| 其中:客车 | 5127 | -42.1 | 13.13 |

| 货车 | 18187 | -38.47 | 8.09 |

| 半挂牵引车 | 2161 | -36.92 | 190.85 |

| 客车非完整车辆 | 53 | -65.81 | 20.45 |

| 货车非完整车辆 | 1257 | -50.88 | 59.72 |

六、全国汽车市场价格小幅波动

据国家发展改革委员会价格监测中心对全国36个大中城市监测,2015年1月份全国汽车市场价格总体平稳,国产汽车与进口汽车价格稳中小幅波动。

国产汽车价格稳中有降。1月份国产汽车价格比上月下降0.07%,比上年同期上涨0.24%。乘用车价格受运动型乘用车降价拉动,整体呈下降走势,环比下降0.48%,同比下降0.57%。其中,运动型乘用车价格环比下降1.98%,同比下降2.64%;基本型乘用车价格环比上涨1.24%,同比上涨2.02%;微型客车价格与上月持平。商用车价格小幅上涨,环比上涨0.44%,同比上涨1.24%。其中,商用货车价格环比上涨1.10%,同比上涨5.27%;商用客车价格环比下降0.08%,同比下降1.59%。细分车型中,不同车型价格走势略有分化。

进口汽车价格小幅上行。1月份进口汽车价格经过前期持续下降,低位企稳回升,环比上涨0.95%,同比下降3.54%。其中,进口越野车价格环比上涨3.70%,同比下降5.17%;进口轿车价格环比下降1.50%,同比下降1.99%。

从监测情况看,岁末年初深圳市的突然限购与河北省石家庄、保定、唐山等市限行政策,在一定程度上加重消费者恐慌性购买心理,导致需求提前释放。春节长假期间受买车过年与节日促销等因素,将使消费升温态势延续,后期汽车价格将得到一定支撑。

表11 2015年1月份汽车价格走势

单位:%

| 环比 | 同比 | |

| 国产汽车 | -0.07 | 0.24 |

| 其中:乘用车 | -0.48 | -0.57 |

| 基本型乘用车 | 1.24 | 2.02 |

| 运动型乘用车 | -1.98 | -2.64 |

| 微型客车 | - | - |

| 商用车 | 0.44 | 1.24 |

| 进口汽车 | 0.95 | -3.54 |

七、行业经济效益情况

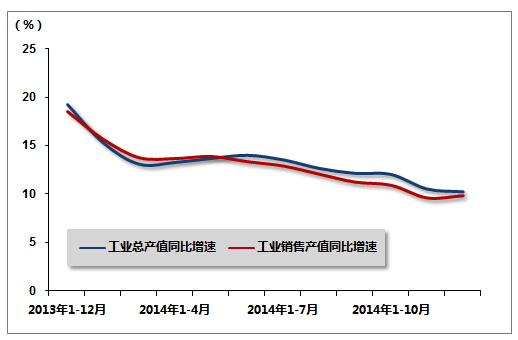

2014年,汽车行业坚持国家稳中求进的工作总基调,着力科学创新,优化产品结构、保证了全行业经济稳定增长。据全国汽车行业13714家规模以上企业主要经济指标快报显示,2014年汽车行业经济运行平稳,主要经济指标增速比上年有所减缓。2014年,全国汽车行业规模以上企业累计实现主营业务收入69649.67亿元,同比增长12.08%,增幅同比下降6.27个百分点。全国汽车行业规模以上企业累计实现利润总额6180.42亿元,同比实现17.90%的较快增长,增幅同比下降7.16个百分点。

2014年,汽车工业重点企业(集团)经济运行平稳,经济效益良好。全年产出指标稳步增长,增幅同比有所回落。全年重点企业(集团)累计完成工业增加值6927.77亿元,同比增长14.26%,增幅同比下降10.88个百分点;累计完成工业总产值27637.34亿元,同比增长10.26%,增幅同比下降9.00个百分点;累计完成工业销售产值27300.36亿元,同比增长9.87%,增幅同比下降8.68个百分点。2014年,重点企业(集团)收入,利润增速平稳,累计实现营业收入31043.48亿元,同比增长10.39%,增幅同比下降8.66个百分点;累计实现利润总额3444.32亿元,同比增长20.63%,增幅同比下降4.36个百分点。

图14 2013年12月-2014年12月汽车行业重点企业工业总产值、工业销售产值增速变动走势

中国产业竞争情报网研究成果《汽车项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4