2013年1-10月,全国房地产市场运行呈现以下特点:一是全国房地产开发景气指数仍处于“不景气”区间;二是房地产开发投资增速呈持续回落态势;三是个人按揭贷款的连续下降使房地产开发企业资金来源增速持续回落;四是全国商品房销售面积增幅持续回落,但仍远远高于上年同期;五是10月份全国70个大中城市新建商品住宅价格同比、环比上涨的城市数量仍然较多,但环比涨幅略有回落。

一、国房景气指数变动情况

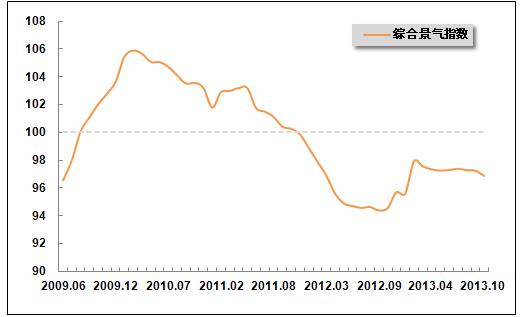

2013年以来,在国家一系列调控政策影响下,全国景气指数虽较上年同期明显上行,但一直未能越过景气临界值,景气水平基本维持在97左右,说明行业总体实现完全恢复仍需时日。数据显示:10月份,“国房景气指数”为96.88,比上年同期提高2.32点,比上月回落0.37点,仍处于“不景气”区间。综合来看,主要是由于房地产开发投资、新开工面积和土地购置等供应指标较为低迷所致,预计未来几个月仍将维持这种态势。

图1 2009年6月-2013年10月“国房景气指数”变动趋势

注:全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。国房景气指数选择2000年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

二、房地产开发投资情况

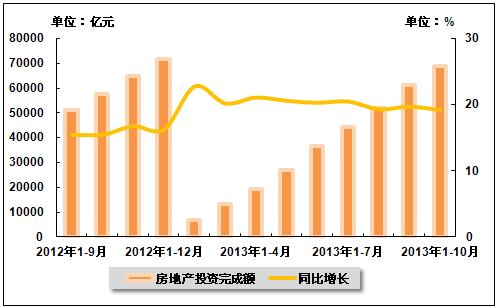

在“国五条”等一系列调控政策影响下,全国房地产开发投资增速虽然仍高于上年同期,但今年以来呈持续回落态势,说明一系列宏观调控政策对房地产开发企业投资的影响较为明显。数据显示:2013年1-10月,全国完成房地产开发投资68,693.2亿元,同比增长19.2%,增幅同比提高3.8个百分点,比2013年1-9月回落0.5个百分点。

图2 2012年9月-2013年10月累计全国房地产开发投资及同比增长率变动趋势

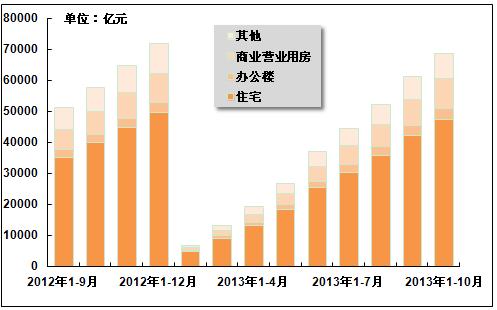

从供应结构来看,2013年1-10月,在房地产开发投资中,商品住宅完成投资47,222.5亿元,同比增长18.9%,增幅同比提高8.1个百分点,比2013年1-9月回落0.6个百分点,占房地产开发投资的比重为68.7%;办公楼投资3,649.4亿元,同比增长36.9%,增幅同比提高5.5个百分点,比2013年1-9月回落0.7个百分点,所占比重为5.3%;商业营业用房投资9,467.8亿元,同比增长26.9%,增幅同比提高1.1个百分点,比2013年1-9月回落1.0个百分点,所占比重为13.8%;其他投资8,353.5亿元,同比增长7.1%,增幅同比回落20.1个百分点,与2013年1-9月持平,所占比重为12.2%。

从住宅供应结构来看,2013年1-10月,90平方米以下住房完成投资15,611.4亿元,同比增长16.5%,增幅同比回落5.4个百分点,比2013年1-9月回落0.9个百分点,占住宅投资的比重为33.1%;别墅、高档公寓完成投资2,933.1亿元,同比增长5.5%,增幅同比提高5.0个百分点,比2013年1-9月提高0.4个百分点,占住宅投资的比重为6.2%。

图3 2012年9月-2013年10月累计不同用途房地产开发投资完成额构成情况

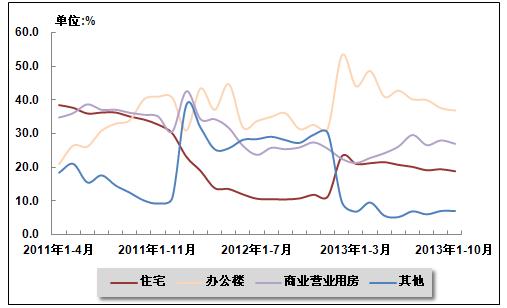

图4 2011年4月-2013年10月累计不同用途房地产开发投资增长率变动趋势

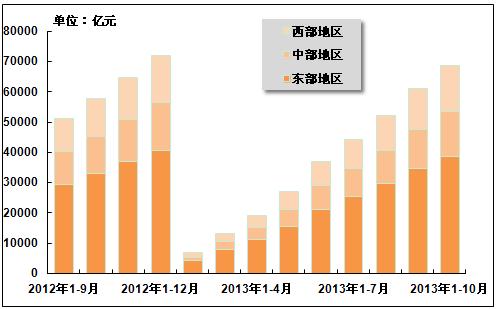

从区域分布上来看,2013年1-10月,东部地区完成房地产开发投资38,443.0亿元,同比增长17.1%,增幅同比提高2.8个百分点,比2013年1-9月回落0.9个百分点,占全国房地产开发投资的比重为55.9%;中部地区完成投资14,890.3亿元,同比增长20.1%,增幅同比提高3.7个百分点,比2013年1-9月提高0.1个百分点,占全国房地产开发投资的比重为21.7%;西部地区完成投资15,359.9亿元,同比增长23.8%,增幅同比提高6.3个百分点,比2013年1-9月回落0.5个百分点,占全国房地产开发投资的比重为22.4%。

图5 2012年9月-2013年10月累计不同地区房地产投资额完成情况

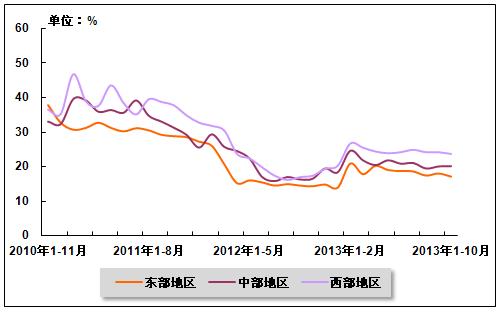

图6 2010年11月-2013年10月累计东、中、西部地区房地产投资增长率变动趋势

三、房地产开发企业资金来源情况

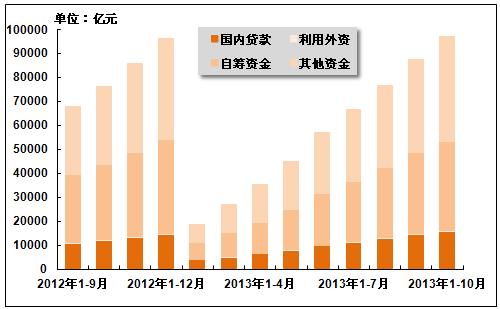

2013年3、4月份受国家调控政策影响,房地产交易量显著增长,银行房贷被提前透支,加之6月底银行发生“钱荒”事件后,部分银行开始收紧额度,延长放款时间,上调个人住房贷款利率,尤其是个人按揭贷款的连续下降使房地产开发企业资金来源增幅持续回落。数据显示:2013年1-10月,全国房地产开发企业到位资金97,193.9亿元,同比增长27.2%,增幅同比提高15.6个百分点,比2013年1-9月回落1.5个百分点。其中,国内贷款15,968.5亿元,同比增长31.9%,增幅同比提高17.2个百分点,比2013年1-9月回落0.4个百分点;利用外资416.0亿元,同比增长23.4%,增幅与2013年1-9月持平,上年同期为下降52.8%;企业自筹资金37,095.9亿元,同比增长17.7%,增幅同比提高6.0个百分点,比2013年1-9月回落0.7个百分点;其他资金43,713.5亿元,同比增长34.8%,增幅同比提高22.8个百分点,比2013年1-9月回落2.9个百分点。在其他资金中,定金及预收款27,273.6亿元,同比增长34.1%,增幅同比提高18.0个百分点,比2013年1-9月回落2.0个百分点;个人按揭贷款11,379.6亿元,同比增长40.9%,增幅同比提高21.4个百分点,比2013年1-9月回落4.9个百分点。

图7 2012年9月-2013年10月累计全国房地产开发企业资金来源构成情况

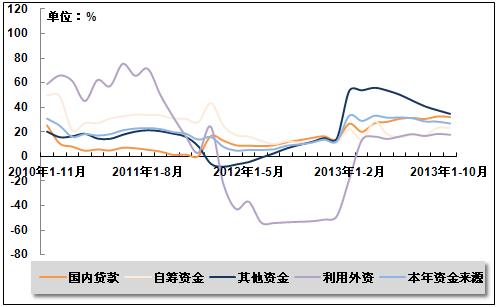

图8 2010年11月-2013年10月累计全国房地产开发企业资金来源构成增长率变动趋势

四、商品房建筑与销售情况

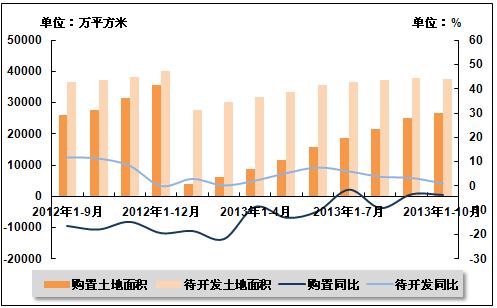

1、土地购置与待开发情况

数据显示,2013年1-10月,全国房地产开发企业购置土地面积26,657.5万平方米,同比下降3.6%,降幅同比收窄14.4个百分点,比2013年1-9月扩大0.3个百分点。同期,全国房地产开发企业待开发土地面积37,596.4万平方米,同比增长0.9%,增幅同比回落10.3个百分点,比2013年1-9月回落2.3个百分点。

图9 2012年9月-2013年10月累计全国房地产土地购置与待开发面积及同比增长率变动趋势

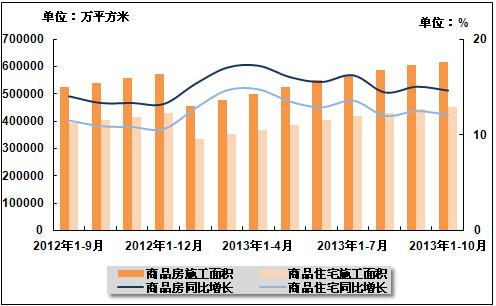

2、商品房施、竣工面积

数据显示,2013年1-10月,全国商品房累计施工面积616,465.1万平方米,同比增长14.6%,增幅同比提高1.3个百分点,比2013年1-9月回落0.4个百分点。其中,商品住宅施工面积451,867.2万平方米,同比增长12.1%,增幅同比提高1.2个百分点,比2013年1-9月回落0.4个百分点;房屋新开工面积156,275.0万平方米,同比增长6.5%,增幅比2013年1-9月回落0.8个百分点,上年同期为下降8.5%。

图10 2012年9月-2013年10月累计全国商品房、商品住宅施工面积及同比增长率变动趋势

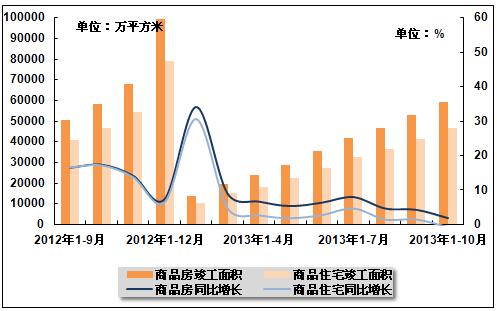

数据显示,2013年1-10月,全国商品房累计竣工面积59,390.2万平方米,同比增长1.8%,增幅同比回落15.5个百分点,比2013年1-9月回落2.4个百分点。其中,商品住宅竣工面积46,395.0万平方米,同比下降0.8%,上年同期为增长17.1%,2013年1-9月为增长1.4%。

图11 2012年9月-2013年10月累计全国商品房、商品住宅竣工面积及同比增长率变动趋势

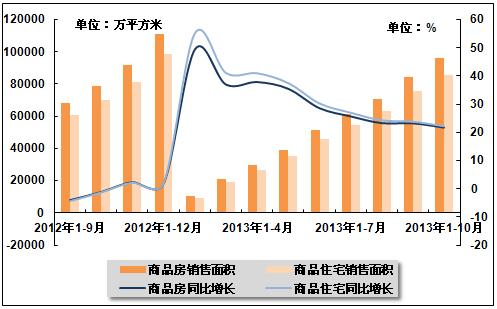

3、全国商品房销售情况

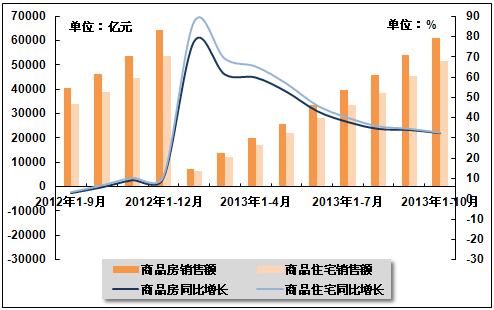

在一系列国家调控政策的持续影响下,2013年以来全国商品房销售面积持续平稳增长,增速持续回落。数据显示,2013年1-10月,全国商品房销售面积95,931.0万平方米,同比增长21.8%,增幅比2013年1-9月回落1.5个百分点,上年同期为下降1.1%。其中,商品住宅销售面积85,721.2万平方米,同比增长22.3%,增幅比2013年1-9月回落1.6个百分点,上年同期为下降1.2%;同期,全国商品房销售额61,237.6亿元,同比增长32.3%,增幅同比提高26.7个百分点,比2013年1-9月回落1.6个百分点。其中,商品住宅销售额51,484.6亿元,同比增长32.6%,增幅同比提高26.0个百分点,比2013年1-9月回落1.9个百分点。

图12 2012年9月-2013年10月累计全国商品房、商品住宅销售面积及同比增长率变动趋势

图13 2012年9月-2013年10月累计全国商品房、商品住宅销售额及同比增长率变动趋势

五、全国房地产市场价格变动情况

新建商品住宅(不含保障性住房)价格变动情况。与上月相比,70个大中城市中,价格下降的城市有2个,持平的城市有3个,上涨的城市有65个。环比价格变动中,最高涨幅为1.3%,最低为下降0.1%。与去年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。10月份,同比价格变动中,最高涨幅为21.4%,最低为下降1.5%。

二手住宅价格变动情况。与上月相比,70个大中城市中,价格下降的城市有2个,持平的城市有6个,上涨的城市有62个。环比价格变动中,最高涨幅为1.1%,最低为下降0.3%。与去年同月相比,70个大中城市中,价格下降的城市有2个,上涨的城市有68个。10月份,同比价格变动中,最高涨幅为19.0%,最低为下降5.3%。

2013年10月份70个大中城市住宅销售价格指数

| 地区 | 新建住宅 | 二手住宅 | |||||||

| 新建商品住宅 | |||||||||

| 上月=100 | 上年同月=100 | 2010年=100 | 上月=100 | 上年同月=100 | 2010年=100 | 上月=100 | 上年同月=100 | 2010年=100 | |

| 北 京 | 100.6 | 116.4 | 119.7 | 100.8 | 121.2 | 125.4 | 101.1 | 119 | 118.1 |

| 天 津 | 100.3 | 107 | 110.9 | 100.3 | 107.9 | 112.3 | 100.5 | 105.7 | 106.1 |

| 石家庄 | 101.1 | 109.1 | 118.8 | 101.1 | 109.3 | 119.3 | 100.8 | 102.6 | 100.4 |

| 太 原 | 101 | 112 | 114.1 | 101.1 | 112.5 | 114.7 | 100.5 | 104.8 | 115 |

| 呼和浩特 | 101.2 | 109.3 | 113.3 | 101.2 | 109.6 | 113.7 | 100.6 | 103.1 | 107.3 |

| 沈 阳 | 100.3 | 113.2 | 119.2 | 100.3 | 113.3 | 119.9 | 100.8 | 105.3 | 109 |

| 大 连 | 100.5 | 109.3 | 116.3 | 100.5 | 109.4 | 116.5 | 100.2 | 101.8 | 107.7 |

| 长 春 | 100.4 | 107.8 | 112.2 | 100.4 | 108.1 | 112.6 | 100.5 | 104.5 | 105.2 |

| 哈尔滨 | 100.8 | 109.7 | 113 | 100.8 | 110.1 | 113.6 | 100.5 | 104 | 102.6 |

| 上 海 | 100.7 | 117.8 | 118.9 | 100.8 | 121.4 | 122.7 | 100.9 | 113.2 | 115.2 |

| 南 京 | 100.7 | 111.6 | 111.7 | 100.9 | 115.3 | 115.4 | 100.3 | 107.3 | 104.1 |

| 杭 州 | 100.8 | 110.5 | 101.8 | 100.8 | 111 | 101.8 | 100 | 102.8 | 97.4 |

| 宁 波 | 100.4 | 106.3 | 98.9 | 100.4 | 106.6 | 98.8 | 100.5 | 103.1 | 95.3 |

| 合 肥 | 100.5 | 108.3 | 110.4 | 100.5 | 109.1 | 111.2 | 100.6 | 105.3 | 104.6 |

| 福 州 | 100.4 | 112.6 | 117.1 | 100.4 | 112.8 | 117.3 | 100.7 | 108.8 | 102.8 |

| 厦 门 | 100.5 | 116.5 | 123 | 100.5 | 116.9 | 123.6 | 100.6 | 107.3 | 108.9 |

| 南 昌 | 100.6 | 109.6 | 117 | 100.6 | 110.1 | 117.7 | 100.4 | 105.8 | 105.3 |

| 济 南 | 100.5 | 108.7 | 111.8 | 100.5 | 108.7 | 111.8 | 100.3 | 103.5 | 105.5 |

| 青 岛 | 100.5 | 109.4 | 108.6 | 100.5 | 109.9 | 109 | 100.1 | 102.9 | 103 |

| 郑 州 | 100 | 112.2 | 119.7 | 100 | 112.5 | 120.2 | 100.7 | 106.1 | 109.2 |

| 武 汉 | 100.9 | 110.7 | 114.8 | 100.9 | 111.3 | 115.6 | 100.7 | 108.1 | 109.8 |

| 长 沙 | 101 | 111.6 | 120.6 | 101 | 111.8 | 120.9 | 100.7 | 105.7 | 106.7 |

| 广 州 | 100.9 | 120.5 | 126.1 | 100.9 | 120.7 | 126.4 | 101 | 111.4 | 116.9 |

| 深 圳 | 100.9 | 120.2 | 123.3 | 100.9 | 120.6 | 123.8 | 100.9 | 114.1 | 118.5 |

| 南 宁 | 100.9 | 109.4 | 111.3 | 100.9 | 109.6 | 111.6 | 100.4 | 103.8 | 105.8 |

| 海 口 | 100.7 | 101.8 | 102.7 | 100.7 | 101.8 | 102.7 | 100 | 99.6 | 94.8 |

| 重 庆 | 100.6 | 109.2 | 112.9 | 100.6 | 109.4 | 113.2 | 100.5 | 103.6 | 103.9 |

| 成 都 | 100.4 | 109.6 | 112.4 | 100.4 | 109.6 | 112.5 | 100.6 | 104.9 | 103.4 |

| 贵 阳 | 100.9 | 106.3 | 112.7 | 101 | 106.9 | 113.7 | 100.6 | 108.9 | 117.4 |

| 昆 明 | 100.4 | 105.9 | 112.5 | 100.4 | 107 | 114.3 | 100.5 | 108.8 | 114.3 |

| 西 安 | 100.6 | 109.3 | 114.6 | 100.7 | 110.3 | 116.1 | 100.6 | 104.6 | 105.7 |

| 兰 州 | 100.3 | 107.7 | 115.2 | 100.3 | 107.9 | 115.5 | 100.5 | 102.3 | 100.5 |

| 西 宁 | 100.8 | 109.3 | 118.8 | 100.8 | 109.3 | 118.9 | 100.1 | 103.9 | 111.6 |

| 银 川 | 100.5 | 108.1 | 112.9 | 100.6 | 108.7 | 113.8 | 100.8 | 107.6 | 109.7 |

| 乌鲁木齐 | 100.7 | 110.2 | 122.4 | 100.7 | 110.3 | 122.6 | 100.4 | 104.4 | 111.6 |

| 唐 山 | 100.3 | 101.7 | 103 | 100.4 | 101.8 | 103.2 | 100.6 | 102.6 | 104.7 |

| 秦皇岛 | 99.9 | 106.9 | 114.5 | 99.9 | 107.6 | 116.1 | 100 | 102.7 | 103.7 |

| 包 头 | 100.7 | 107.1 | 111.8 | 100.8 | 108.4 | 113.2 | 100.4 | 102.2 | 102.5 |

| 丹 东 | 100.7 | 108.4 | 116.4 | 100.8 | 108.5 | 116.5 | 100.5 | 103 | 105.5 |

| 锦 州 | 100.7 | 109.7 | 114.7 | 100.7 | 109.7 | 114.7 | 100.3 | 102.2 | 102.1 |

| 吉 林 | 100.4 | 107.9 | 113.8 | 100.5 | 108.3 | 114.4 | 100 | 101.1 | 105 |

| 牡丹江 | 100 | 105.6 | 112.4 | 100 | 105.7 | 112.5 | 99.8 | 101.7 | 103 |

| 无 锡 | 100.5 | 104.5 | 106.4 | 100.6 | 105.2 | 107.2 | 100 | 103.1 | 106.7 |

| 扬 州 | 101.2 | 106.4 | 109.9 | 101.2 | 106.6 | 110.2 | 100.4 | 103 | 101.6 |

| 徐 州 | 100.8 | 110 | 112.5 | 100.9 | 110.6 | 113.2 | 100.1 | 102.3 | 100 |

| 温 州 | 99.9 | 98.6 | 82.7 | 99.9 | 98.5 | 81.7 | 99.7 | 94.7 | 85 |

| 金 华 | 100.2 | 107.9 | 103.8 | 100.2 | 108 | 103.8 | 100.4 | 104.1 | 97.9 |

| 蚌 埠 | 100.6 | 104.9 | 108.1 | 100.6 | 105 | 108.3 | 100.3 | 101.8 | 106.4 |

| 安 庆 | 100.7 | 105.2 | 108.6 | 100.8 | 105.5 | 108.8 | 100.1 | 102.3 | 101.3 |

| 泉 州 | 100.5 | 106.9 | 107.1 | 100.5 | 107.3 | 107.5 | 100.4 | 102.6 | 99 |

| 九 江 | 100.7 | 105.9 | 108.4 | 100.7 | 106.2 | 108.8 | 100.3 | 102.4 | 103.2 |

| 赣 州 | 100.9 | 108.5 | 113.1 | 100.9 | 108.6 | 113.2 | 100.4 | 101.9 | 100.7 |

| 烟 台 | 100.7 | 107.6 | 110.7 | 100.7 | 107.8 | 110.8 | 100.6 | 104.6 | 103.3 |

| 济 宁 | 101.3 | 108.9 | 112.5 | 101.3 | 109.1 | 112.8 | 100.1 | 102.8 | 108.3 |

| 洛 阳 | 100.5 | 108 | 114.8 | 100.5 | 108.2 | 115 | 100.4 | 105 | 110.1 |

| 平顶山 | 100.4 | 108.5 | 113.4 | 100.4 | 108.6 | 113.6 | 100.3 | 104.2 | 109.8 |

| 宜 昌 | 100.4 | 109.5 | 113.9 | 100.4 | 109.6 | 114.2 | 100.6 | 108.6 | 107.5 |

| 襄 樊 | 100.5 | 108.6 | 114.1 | 100.5 | 108.6 | 114.2 | 100.6 | 108.1 | 114.2 |

| 岳 阳 | 100.2 | 106.7 | 114 | 100.3 | 110.8 | 119.3 | 100.3 | 104.8 | 113.9 |

| 常 德 | 100.3 | 106.4 | 111.2 | 100.3 | 106.5 | 111.3 | 100.4 | 107.2 | 113.8 |

| 惠 州 | 100.8 | 107.2 | 112.1 | 100.8 | 107.2 | 112.1 | 100.7 | 104.7 | 109.2 |

| 湛 江 | 100.6 | 109.6 | 116.5 | 100.6 | 109.6 | 116.5 | 100.4 | 103.4 | 110.3 |

| 韶 关 | 100.7 | 106.8 | 114.2 | 100.7 | 107 | 114.6 | 100 | 105.7 | 109.6 |

| 桂 林 | 101.2 | 109.9 | 116.5 | 101.2 | 110.1 | 116.9 | 100.1 | 104.3 | 106 |

| 北 海 | 100.5 | 108.6 | 110.2 | 100.5 | 108.7 | 110.2 | 100.4 | 105.7 | 107.1 |

| 三 亚 | 100.8 | 104.6 | 105.1 | 100.8 | 104.7 | 105.1 | 100.2 | 101.7 | 95.4 |

| 泸 州 | 100.5 | 109.2 | 111.8 | 100.5 | 109.5 | 112.1 | 100.4 | 103 | 103.4 |

| 南 充 | 100 | 111.2 | 111.2 | 100 | 111.4 | 111.3 | 100.5 | 104.4 | 105.1 |

| 遵 义 | 100.5 | 105.7 | 111.9 | 100.6 | 106.4 | 113.4 | 100.6 | 102.9 | 110.7 |

| 大 理 | 100.4 | 104.5 | 105.9 | 100.4 | 104.9 | 106.4 | 100.5 | 102.3 | 105.1 |

中国产业竞争情报网研究成果《房地产项目可行性研究报告》