2017年1-11月,全国房地产市场运行呈现以下特点:一是全国房地产开发景气指数连续3个月小幅上行;二是房地产开发投资增速继续小幅回落;三是全国房地产开发企业到位资金增速在连续下滑4个月后出现回升;四是土地市场延续量价齐升态势,拿地增速创年内新高;五是房屋新开工面积增速在连续下滑4个月后开始回升;六是全国商品房销售面积增速继续回落而商品房销售额增速小幅反弹;七是全国70个大中城市中多数热点城市新建商品住宅价格低于去年同期水平。

一、国房景气指数变动情况

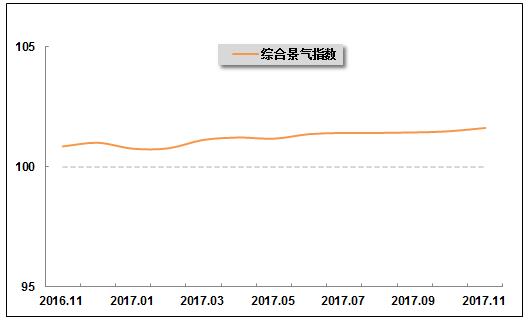

2017年11月份,全国房地产开发景气指数连续3个月小幅上行。国家统计局发布的数据显示:2017年11月份,“国房景气指数”为101.63,同比提高0.77点,比10月份提高0.14点。全国房地产开发景气指数继续处于95至105点的适度水平区间。

图1 2016年11月-2017年11月“国房景气指数”变动趋势

注:国家统计局从2017年起发布的房地产开发景气指数是基期修定后的值。全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。国房景气指数选择2000年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

二、房地产开发投资情况

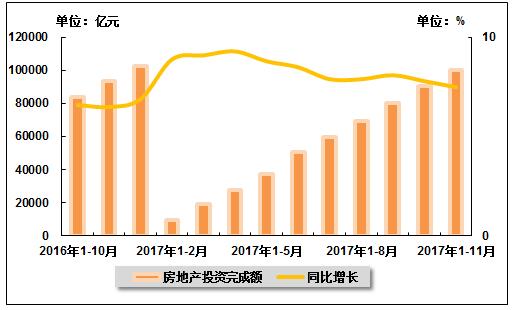

2017年前11个月,房地产开发投资增速继续小幅回落。国家统计局发布的数据显示:2017年1-11月,全国完成房地产开发投资100,386.5亿元,同比增长7.5%,增幅虽同比提高1.0个百分点,但比2017年1-10月回落0.3个百分点。

图2 2016年10月-2017年11月累计全国房地产开发投资及同比增长率变动趋势

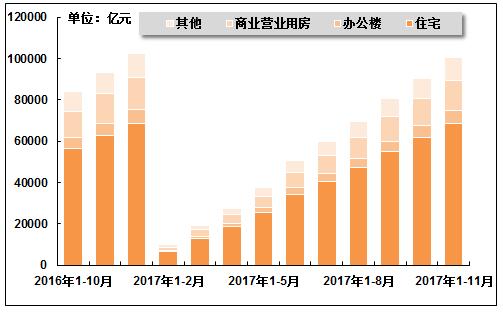

从供应结构来看,2017年1-11月,在房地产开发投资中,商品住宅完成投资68,670.5亿元,同比增长9.7%,增幅虽同比提高3.7个百分点,但比2017年1-10月回落0.2个百分点,占房地产开发投资的比重为68.4%;办公楼投资6,162.4亿元,同比增长3.9%,增幅虽同比回落1.1个百分点,但比2017年1-10月回落1.3个百分点,所占比重为6.1%;商业营业用房投资14,421.9亿元,同比增长0.3%,增幅同比回落7.4个百分点,比2017年1-10月回落0.8个百分点,所占比重为14.4%;其他投资11,131.7亿元,同比增长6.1%,增幅同比回落2.8个百分点,与2017年1-10月持平,所占比重为11.1%。

图3 2016年10月-2017年11月累计不同用途房地产开发投资完成额构成情况

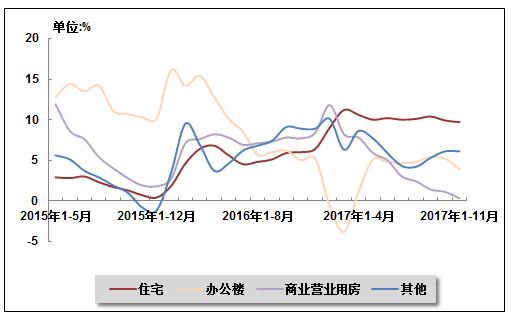

图4 2015年5月-2017年11月累计不同用途房地产开发投资增长率变动趋势

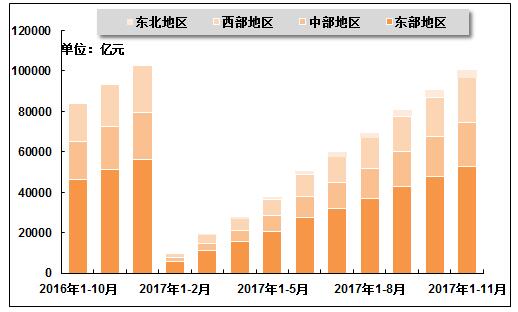

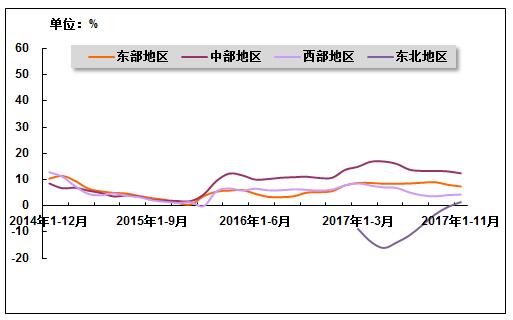

从区域分布上来看,2017年1-11月,东部地区完成房地产开发投资52,880.2亿元,同比增长7.4%,增幅虽同比提高2.2个百分点,但比2017年1-10月回落0.6个百分点,占全国房地产开发投资的比重为52.6%;中部地区完成投资21,609.8亿元,同比增长12.4%,增幅虽同比提高1.8个百分点,但比2017年1-10月回落0.7个百分点,占全国房地产开发投资的比重为21.5%;西部地区完成投资21,996.6亿元,同比增长4.3%,增幅虽同比回落1.5个百分点,但比2017年1-10月提高0.2个百分点,占全国房地产开发投资的比重为22.0%;东北地区完成投资3,900.0亿元,同比增长1.4%,而2017年1-10月为下降0.4%,占全国房地产开发投资的比重为3.9%。

图5 2016年10月-2017年11月累计不同地区房地产投资额完成情况

图6 2014年12月-2017年11月累计东部、中部、西部和东北地区房地产投资增长率变动趋势

三、房地产开发企业资金来源情况

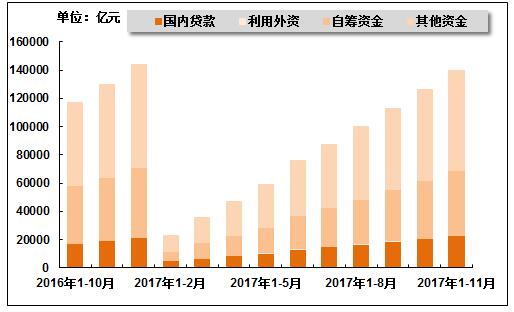

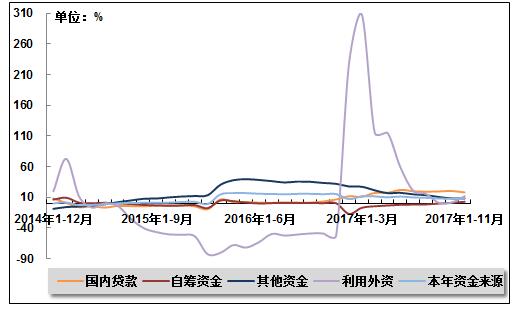

2017年前11个月,销售定金及预收款提振带动房地产开发企业到位资金增速在连续下滑4个月后开始回升。然而,个人按揭贷款降幅继续扩大。国家统计局发布的数据显示:2017年1-11月,全国房地产开发企业到位资金139,488.8亿元,同比增长7.7%,增幅虽同比回落7.3个百分点,但比2017年1-10月提高0.3个百分点。其中,国内贷款22,649.2亿元,同比增长18.0%,增幅虽同比提高14.9个百分点,但比2017年1-10月回落2.2个百分点;利用外资147.0亿元,同比增长11.7%,增幅比2017年1-10月提高10.1个百分点,而上年同期为下降49.0%;企业自筹资金45,996.8亿元,同比增长2.7%,增幅同比提高2.4个百分点,比2017年1-10月提高1.9个百分点;其他资金70,695.7亿元,同比增长8.1%,增幅同比回落25.3个百分点,比2017年1-10月回落0.1个百分点。在其他资金中,定金及预收款42,816.5亿元,同比增长15.0%,增幅虽同比回落15.5个百分点,但比2017年1-10月提高0.2个百分点;个人按揭贷款21,611.8亿元,同比下降1.6%,降幅比2017年1-10月扩大0.6个百分点,而上年同期为增长49.3%。

图7 2016年10月-2017年11月累计全国房地产开发企业资金来源构成情况

图8 2014年12月-2017年11月累计全国房地产开发企业资金来源构成增长率变动趋势

四、商品房建筑与销售情况

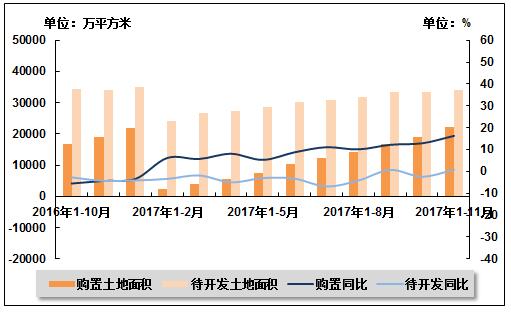

1、土地购置与待开发情况

2017年前11个月,由于补库存意愿持续以及土地供应尤其是共有产权和租赁用地加大,土地市场延续量价齐升态势,拿地增速创年内新高。国家统计局发布数据显示,2017年1-11月,全国房地产开发企业购置土地面积22,158.2万平方米,同比增长16.3%,增幅比2017年1-10月提高3.4个百分点,而上年同期为下降4.3%;土地成交价款11,435.7亿元,同比增长47.0%,增幅同比提高25.6个百分点,比2017年1-10月提高3.7个百分点。同期,全国房地产开发企业待开发土地面积34,181.0万平方米,同比增长0.8%,而上年同期为下降4.3%,2017年1-10月为下降2.4%。

图9 2016年10月-2017年11月累计全国房地产土地购置与待开发面积及同比增长率变动趋势

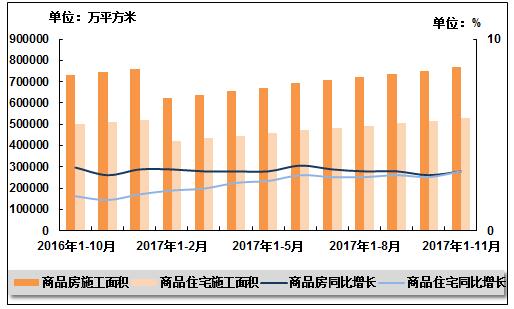

2、商品房施、竣工面积

2017年前11个月,由于“十九大”政策窗口期已过,同时商品房销售额增速有所反弹,房屋新开工面积增速在连续下滑4个月后出现回升。国家统计局发布的数据显示,2017年1-11月,全国商品房累计施工面积768,442.7万平方米,同比增长3.1%,增幅同比提高0.2个百分点,比2017年1-10月提高0.2个百分点。其中,商品住宅施工面积527,019.3万平方米,同比增长3.1%,增幅同比提高1.5个百分点,比2017年1-10月提高0.3个百分点;房屋新开工面积161,678.6万平方米,同比增长6.9%,增幅虽同比回落0.7个百分点,但比2017年1-10月提高1.3个百分点。

图10 2016年10月-2017年11月累计全国商品房、商品住宅施工面积及同比增长率变动趋势

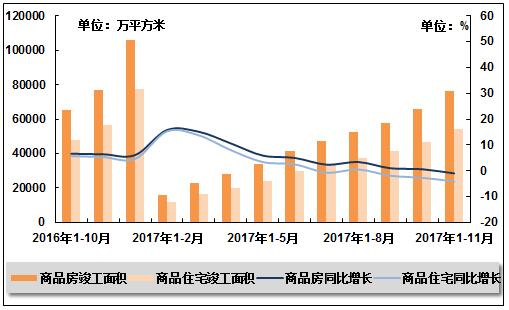

国家统计局发布的数据显示,2017年1-11月,全国商品房累计竣工面积76,245.0万平方米,同比下降1.0%,而上年同期为增长6.4%,2017年1-10月为增长0.6%。其中,商品住宅竣工面积54,058.8万平方米,同比下降4.1%,降幅比2017年1-10月扩大1.4个百分点,而上年同期为增长5.3%。

图11 2016年10月-2017年11月累计全国商品房、商品住宅竣工面积及同比增长率变动趋势

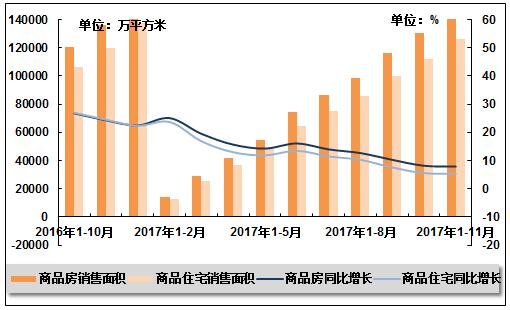

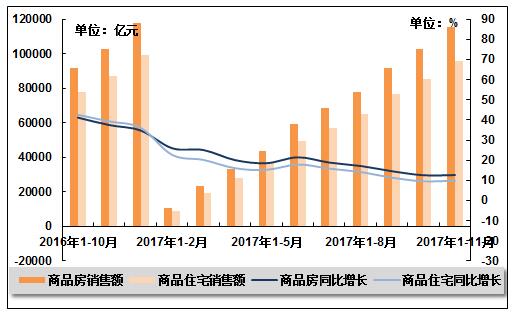

3、全国商品房销售情况

2017年前11个月,全国商品房销售面积增速继续小幅回落,而商品房销售额增速小幅提高。国家统计局发布的数据显示,2017年1-11月,全国商品房销售面积146,568.3万平方米,同比增长7.9%,增幅同比回落16.4个百分点,比2017年1-10月回落0.3个百分点。其中,商品住宅销售面积126,037.2万平方米,同比增长5.4%,增幅同比回落19.1个百分点,比2017年1-10月回落0.2个百分点;同期,全国商品房销售额115,480.6亿元,同比增长12.7%,增幅虽同比回落24.8个百分点,但比2017年1-10月提高0.1个百分点。其中,商品住宅销售额95,762.1亿元,同比增长9.9%,增幅虽同比回落29.4个百分点,但比2017年1-10月提高0.3个百分点。

图12 2016年10月-2017年11月累计全国商品房、商品住宅销售面积及同比增长率变动趋势

图13 2016年10月-2017年11月累计全国商品房、商品住宅销售额及同比增长率变动趋势

五、全国房地产市场价格变动情况

2017年11月份,“分类调控、因城施策”房地产市场调控政策效果继续显现,全国70个大中城市中15个热点城市房地产市场总体继续保持平稳。从环比看,7个城市新建商品住宅价格下降,降幅在0.1至0.3个百分点之间;北京、上海、郑州和武汉4个城市环比持平。从同比看,有11个城市新建商品住宅价格下降,降幅在0.2至3.2个百分点之间,说明这些城市新建商品住宅价格已低于去年同期水平。

全国70个大中城市中一线城市房价环比下降,二三线城市房价环比略有上涨。初步测算,11月份,一线城市新建商品住宅和二手住宅价格环比分别下降0.1%和0.2%。二线城市新建商品住宅和二手住宅价格环比分别上涨0.5%和0.3%,涨幅比上月分别扩大0.2和0.1个百分点。三线城市新建商品住宅和二手住宅价格环比分别上涨0.4%和0.3%,涨幅均比上月扩大0.1个百分点。

全国70个大中城市中一线和三线城市房价同比涨幅继续回落。据测算,一线城市新建商品住宅和二手住宅价格同比涨幅均连续14个月回落,11月份比10月份分别回落0.3和0.2个百分点。二线城市新建商品住宅价格同比涨幅比上月略微扩大0.1个百分点,二手住宅价格同比涨幅与上月相同。三线城市新建商品住宅和二手住宅价格同比涨幅均连续4个月回落,11月份比10月份分别回落0.3和0.2个百分点。

表1 2017年11月份70个大中城市住宅销售价格指数

| 地区 | 新建住宅 | 二手住宅 | |||||||

| 新建商品住宅 | |||||||||

| 上月=100 | 上年同月=100 | 2015年=100 | 上月=100 | 上年同月=100 | 2015年=100 | 上月=100 | 上年同月=100 | 2015年=100 | |

| 北京 | 100 | 99.8 | 131.8 | 100 | 99.7 | 134.9 | 99.5 | 99.1 | 148.7 |

| 天津 | 99.8 | 99.9 | 126.9 | 99.7 | 99.8 | 128.3 | 99.8 | 100 | 126.7 |

| 石家庄 | 100.2 | 103 | 123.3 | 100.2 | 103.1 | 123.8 | 100 | 100.2 | 119.5 |

| 太原 | 100.4 | 107.3 | 110.9 | 100.4 | 107.6 | 111.2 | 100.7 | 106.9 | 112.1 |

| 呼和浩特 | 101.1 | 106.1 | 106.4 | 101.1 | 106.1 | 106.5 | 100.7 | 102.1 | 101.2 |

| 沈阳 | 100.8 | 111.7 | 114.5 | 100.8 | 111.8 | 114.5 | 100.4 | 107.2 | 108.6 |

| 大连 | 101 | 107.6 | 109.6 | 101 | 107.6 | 109.6 | 100.6 | 105.2 | 106.1 |

| 长春 | 100.7 | 108 | 111.2 | 100.7 | 108.1 | 111.3 | 100.7 | 104.9 | 105.8 |

| 哈尔滨 | 100.4 | 110.5 | 112.5 | 100.4 | 110.5 | 112.5 | 100.3 | 106.6 | 108.2 |

| 上海 | 100 | 99.8 | 137.5 | 100 | 99.7 | 145.4 | 99.7 | 99.9 | 141.5 |

| 南京 | 99.8 | 98.5 | 143.8 | 99.8 | 98.5 | 146.4 | 99.5 | 100.5 | 137.1 |

| 杭州 | 99.9 | 99.4 | 132.8 | 99.9 | 99.4 | 133 | 100.2 | 107.1 | 134.1 |

| 宁波 | 100.3 | 104.6 | 120.1 | 100.3 | 104.7 | 120.3 | 100.2 | 106.7 | 117.6 |

| 合肥 | 100.1 | 99.7 | 148.4 | 100.1 | 99.7 | 148.6 | 100 | 98.6 | 151 |

| 福州 | 100.2 | 98.2 | 128.2 | 100.2 | 98.2 | 128.5 | 100 | 106.7 | 126.1 |

| 厦门 | 100.2 | 102.3 | 151.5 | 100.2 | 102.3 | 152 | 99.7 | 103.9 | 142.7 |

| 南昌 | 100.6 | 105.9 | 123.7 | 100.6 | 106 | 124 | 100.1 | 104.3 | 118.5 |

| 济南 | 99.9 | 100.3 | 121.2 | 99.9 | 100.3 | 121.2 | 99.8 | 103.1 | 119.9 |

| 青岛 | 100.5 | 103.7 | 117.2 | 100.5 | 103.8 | 117.6 | 100.3 | 109.1 | 119.9 |

| 郑州 | 100 | 99 | 129.3 | 100 | 99 | 129.8 | 99.7 | 102.3 | 131.4 |

| 武汉 | 100 | 100.1 | 128.1 | 100 | 100.1 | 129.6 | 100.1 | 109.6 | 136 |

| 长沙 | 100 | 105.9 | 125.1 | 100 | 106 | 125.8 | 100.2 | 112.8 | 125.9 |

| 广州 | 99.9 | 106.6 | 137.9 | 99.9 | 106.6 | 138.2 | 100.1 | 111.7 | 147.2 |

| 深圳 | 99.8 | 96.9 | 145.3 | 99.8 | 96.8 | 145.9 | 100.1 | 101 | 143.4 |

| 南宁 | 100.4 | 108.7 | 120.5 | 100.5 | 109.6 | 122.7 | 100.4 | 109.3 | 116.4 |

| 海口 | 99.8 | 104.2 | 110.2 | 99.8 | 104.2 | 110.3 | 99.6 | 100.9 | 103 |

| 重庆 | 100.6 | 110.7 | 117.8 | 100.6 | 110.8 | 117.9 | 100.2 | 109.4 | 115.2 |

| 成都 | 100.1 | 98.8 | 105.5 | 100.1 | 98.7 | 105.6 | 100 | 104.6 | 110.5 |

| 贵阳 | 100.8 | 109.5 | 114.2 | 100.9 | 109.6 | 114.4 | 100.6 | 104.7 | 107.2 |

| 昆明 | 101.2 | 107.8 | 110.7 | 101.2 | 107.8 | 110.8 | 100.8 | 105.2 | 107.5 |

| 西安 | 100.4 | 111.3 | 118.8 | 100.5 | 112.3 | 120.6 | 100.5 | 108.4 | 104.6 |

| 兰州 | 100.6 | 104.3 | 107.9 | 100.7 | 104.5 | 108.2 | 100.5 | 102.8 | 103.9 |

| 西宁 | 101.2 | 104.3 | 105.3 | 101.3 | 104.6 | 105.6 | 100.8 | 102.1 | 101.4 |

| 银川 | 101 | 103.7 | 104.4 | 101 | 103.7 | 104.4 | 100.6 | 100.7 | 100.2 |

| 乌鲁木齐 | 101.8 | 105.5 | 103.4 | 101.9 | 106 | 103.7 | 101.8 | 108.6 | 106.5 |

| 100.6 | 105.6 | 107.5 | 100.6 | 105.9 | 107.8 | 100.2 | 104.9 | 105.8 | |

| 秦皇岛 | 100.9 | 106.1 | 111.5 | 100.9 | 106.4 | 112.2 | 99.9 | 106.4 | 108.6 |

| 包头 | 100.9 | 104.3 | 103.2 | 100.9 | 104.4 | 103.3 | 100.5 | 104.1 | 100.6 |

| 丹东 | 101 | 102.7 | 100.6 | 101 | 102.7 | 100.6 | 100.3 | 102.2 | 100.1 |

| 锦州 | 100.3 | 101.6 | 97.5 | 100.3 | 101.6 | 97.5 | 100.1 | 99.9 | 93.5 |

| 吉林 | 100.3 | 107 | 108.1 | 100.4 | 107 | 108.2 | 100.4 | 103.8 | 105.2 |

| 牡丹江 | 100.6 | 105.2 | 103 | 100.7 | 105.6 | 103.1 | 100.2 | 103.5 | 103.4 |

| 无锡 | 99.8 | 98.7 | 133.4 | 99.8 | 98.7 | 133.6 | 100 | 108.7 | 129.7 |

| 扬州 | 99.7 | 109.6 | 119.5 | 99.7 | 109.6 | 119.5 | 99.6 | 106.7 | 112 |

| 徐州 | 100.6 | 109.3 | 118.7 | 100.6 | 109.8 | 119.8 | 100.4 | 105.5 | 110.5 |

| 温州 | 100.4 | 106.5 | 112.9 | 100.4 | 106.5 | 113 | 100.2 | 106.8 | 111.8 |

| 金华 | 100.4 | 109.3 | 118 | 100.4 | 109.3 | 118 | 100.5 | 107.3 | 112.8 |

| 蚌埠 | 100 | 109.7 | 117.5 | 100 | 109.8 | 117.6 | 100 | 108.6 | 112.4 |

| 安庆 | 100 | 105.4 | 112.1 | 100 | 105.4 | 112.1 | 99.9 | 107.9 | 113.1 |

| 泉州 | 99.6 | 101.5 | 109.8 | 99.6 | 101.5 | 110 | 100.2 | 107.3 | 112 |

| 九江 | 100 | 109 | 119.8 | 100 | 109.1 | 119.9 | 100.2 | 106.3 | 114.1 |

| 赣州 | 100 | 103.5 | 116.4 | 100 | 103.6 | 116.5 | 100.1 | 103.2 | 113.2 |

| 烟台 | 100.7 | 108.1 | 113.3 | 100.7 | 108.1 | 113.3 | 100.3 | 106.6 | 108.6 |

| 济宁 | 100.2 | 108.8 | 108.7 | 100.2 | 108.9 | 108.8 | 100.6 | 107.1 | 107.8 |

| 洛阳 | 100.3 | 109.4 | 112.8 | 100.3 | 109.9 | 113.4 | 100.5 | 104.4 | 106.3 |

| 平顶山 | 100.6 | 106.4 | 110.1 | 100.6 | 106.5 | 110.3 | 100.4 | 104.8 | 105.4 |

| 宜昌 | 100.5 | 108.6 | 113.1 | 100.5 | 108.8 | 113.3 | 100.7 | 106 | 109.7 |

| 襄樊 | 100.3 | 106.7 | 107.5 | 100.3 | 106.8 | 107.6 | 100.5 | 104.7 | 105.1 |

| 岳阳 | 100.4 | 108.7 | 112 | 100.4 | 109.3 | 112.8 | 100.5 | 105 | 106.7 |

| 常德 | 100.1 | 108.1 | 110.3 | 100.1 | 108.3 | 110.4 | 100.3 | 104 | 106.6 |

| 惠州 | 100.4 | 104.7 | 130.5 | 100.4 | 104.8 | 130.6 | 100.1 | 106.6 | 122.3 |

| 湛江 | 101.5 | 110 | 116.2 | 101.5 | 110 | 116.2 | 100.3 | 109.1 | 108.9 |

| 韶关 | 100 | 109.4 | 115.9 | 100 | 109.4 | 115.9 | 100 | 106.2 | 107.1 |

| 桂林 | 101.3 | 109.2 | 111.9 | 101.3 | 109.2 | 111.9 | 100.5 | 103 | 100.4 |

| 北海 | 100.3 | 113.9 | 117.7 | 100.3 | 114 | 117.9 | 100 | 108.9 | 112.4 |

| 三亚 | 100.8 | 105.6 | 109.3 | 100.8 | 105.6 | 109.3 | 100.6 | 103.2 | 105.5 |

| 泸州 | 100.8 | 103.8 | 107.2 | 100.8 | 103.8 | 107.3 | 100.9 | 104.2 | 108.5 |

| 南充 | 100.7 | 108.7 | 109.1 | 100.7 | 109 | 109.4 | 100.8 | 106.2 | 109.3 |

| 遵义 | 100.4 | 106.2 | 106.9 | 100.5 | 106.5 | 107.3 | 100.6 | 105.6 | 105.4 |

| 大理 | 100.6 | 104.5 | 106.4 | 100.6 | 104.5 | 106.4 | 100.5 | 101.4 | 100.8 |

注:本表所列北京市“新建商品住宅价格指数”与北京市有关部门发布的“新建普通住房价格”在统计口径、统计标准等方面均有不同。

中国产业竞争情报网研究成果《房地产项目可行性研究报告》